Как правильно выбрать ипотеку

Каждый гражданин желает иметь свое жилье, и это вполне естественное желание. На данный момент рынок ипотечного кредитования разрастается невероятными темпами. В каждом крупном городе имеется большое количество разных заемщиков, которые пытаются предоставить клиентам наиболее выгодные условия. Однако этот рынок не настолько прост, как может показаться. Тут имеется масса подводных камней, как и в случае с традиционным кредитованием. Именно поэтому правильнее всего с ипотекой не связываться, но если ситуация сложилась так, что без этого не обойтись, то имеется несколько советов, позволяющих сделать эту процедуру не настолько обременительной. В этом и есть основной вопрос — как правильно выбрать ипотеку?

Естественно, всем понятно, что не стоит давать согласие на первое же предложение от кредитных учреждений. Рынок ипотечного кредитования открытый, поэтому узнать о том, какие условия выставляет тот или иной заемщик, можно, даже не вставая со стула. Проблемой может оказаться то, что застройщик ограничит до минимума выбор банка. В принципе, подобная практика весьма непопулярна, однако порой с ней приходится сталкиваться. И тут вопрос, как правильно выбрать ипотеку, становится еще более актуальным.

Не стоит ввязываться в ситуации, если проект постройки еще находится на этапе активных действий. Это связано с тем, что строительство могут прекратить в любой момент, а выплачивать деньги все же придется. Лучше всего взять ипотеку на квартиру, прошедшую проверку специализированной комиссией, то есть полностью готовую к вселению. Стоит рассмотреть и оценить процентные ставки в каждом банке. Вполне может так оказаться, что в разных учреждениях будут не такие уж значительные различия, но в случае приобретения жилья доже сотые доли процента выльются в достаточно внушительную сумму денег. Стоит помнить, что, кроме денег, которые нужно будет платить по ипотеке, потребуются средства на заключение необходимых договоров, а также на страхование.

Как правильно выбрать ипотеку?

Перед тем как окончательно определиться с банком, в котором вы планируете взять ипотечный кредит, требуется получить проверенную информацию о самом учреждении и условиях кредитования в нем. В первую очередь требуется обратить внимание на величину процентной ставки. Тут важно понимать, что процентная ставка бывает двух видов: плавающей и фиксированной. Плавающая изменяется с течением времени. Такая сделка может оказаться весьма рискованной, так как клиент рассматривает нижнюю границу процента, а кредитное учреждение – верхнюю. Еще одним существенным моментом при решении вопроса, как правильно выбрать ипотеку, является размер первоначального взноса. Иногда банки привлекают более низким размером первоначального взноса, но при этом их процентная ставка превосходит ставку конкурентов.

Немаловажный момент — сроки кредитования. На сегодняшний день существует не так уж много банков, готовых кредитовать своих клиентов на двадцать лет, поэтому на не так уж популярно долгосрочное кредитование. Такое отношение связано с тем, что в нашей стране были разные времена, поэтому банки не готовы сильно рисковать своими капиталами, чтобы позволить клиентам такие долгосрочные кредиты.

В любом случае, если вас интересует ипотека и ипотечный кредит, стоит поговорить об этом со знакомыми, особенно с теми, кто по данному вопросу уже сотрудничал с одним из банков. Если подвести итог, то можно сказать, что для начала следует обсудить предложения ряда банков. Не нужно хвататься за первый подвернувшийся банк даже в том случае, если условия там невероятно выгодные. Лучше выбирать долго и тщательно, чем потом сожалеть из-за решения, принятого весьма поспешно.

fb.ru

Как правильно выбрать ипотечный кредит

Перед тем как обратиться в банк за оформлением ипотечного кредита, необходимо знать сумму, которую вы хотите взять в долг, а для этого нужно заранее определиться с вариантами будущего жилья. Во-первых, нужно выяснить, будет ли это квартира или частный дом, в каком районе будет расположено жилье и какая стоимость будет являться для вас приемлемой. Определившись с этими параметрами, можно будет сделать вывод о том, какую сумму вы сможете внести в качестве первоначального взноса, а какую придется одолжить у банка.

После того, как вы определились с суммой, которой вам не хватает для покупки жилой недвижимости, необходимо выбрать банк, где вы займете эти деньги. Для этого необходимо изучить все кредитные предложения банков, которые присутствуют в вашем городе, и выбрать наиболее оптимальный вариант. Стоит отметить, что выбор наиболее выгодной кредитной программы – это кропотливая и длительная работа. Это можно делать как самостоятельно, изучая все возможные варианты, так и доверить это дело профессионалам. Сегодня на кредитном рынке работает много организаций, которые готовы помочь заемщикам с выбором самого выгодного кредита. Правда, такая помощь будет не бесплатной, стоимость услуг кредитного брокера при выборе ипотечного кредита составляет, как правило, 3-5% от суммы займа.

Определившись с выбором кредитора, необходимо приступить к сбору многочисленных документов. Помимо личностных документов заемщика, кредитная организация потребует документы на приобретаемый дом или квартиру. Если вы пройдете банковскую проверку на предмет соответствия уровня доходов ежемесячному платежу по ипотеке, качества кредитной истории, и если приобретаемая недвижимость будет соответствовать требованиям банка, предъявляемым к залоговому имуществу, то можно будет приступать к подписанию кредитного соглашения.

Алгоритм, описанный выше в целом довольно прост, но есть некоторые нюансы, которые могут спровоцировать негативные последствия. Так, выбирая кредитную программу по ипотеке, необходимо обращать внимание не только на рекламируемую банком процентную ставку. Не менее важным параметром является и срок кредитования. Если срок ипотечного кредита будет слишком коротким, то сумма ежемесячного платежа будет достаточно высокой, что может негативно сказаться на семейном бюджете. Если срок кредитования будет слишком длинным, то конечная переплата будет просто огромной.

При выборе кредита на покупку жилья также необходимо обращать внимание на валюту займа. Если вы получаете зарплату в долларах, то лучше всего оформить ипотеку именно в этой валюте. В иных случаях ипотечный кредит лучше брать в российских рублях. Не менее важным условием при выборе ипотечной программы является возможность досрочного погашения – как полного, так и частичного. Возможность вносить сумму больше, чем ежемесячный платеж, позволит сократить срок погашения кредита или снизить сумму платежа по ипотеке.

www.kakprosto.ru

Как выбрать банк для ипотеки?

Ипотечный кредит обычно погашается не один год и несет серьезную нагрузку для семейного бюджета. Небольшая разница в процентах, комиссиях или страховых платежах выливается за период действия кредитного договора в немаленькую сумму переплаты. Как найти оптимального кредитора для приобретения жилья? Сегодня мы говорим о том, как правильно выбрать банк для ипотеки.

Пожелания и возможности

Условия выдачи кредита для покупки квартиры на вторичном рынке, новостроек и домов могут быть разными даже у одного кредитора. Также существуют ограничения по техническим характеристикам объекта. Это может быть год постройки, материалы стен и перекрытий, этажность и т.д. Часто такие требования разные для Москвы и регионов.

Условия выдачи кредита для покупки квартиры на вторичном рынке, новостроек и домов могут быть разными даже у одного кредитора. Также существуют ограничения по техническим характеристикам объекта. Это может быть год постройки, материалы стен и перекрытий, этажность и т.д. Часто такие требования разные для Москвы и регионов.

Далее заемщик должен определиться с размером первоначального взноса и, соответственно, с суммой кредита. Необходимо помнить, что покупка жилья в ипотеку требует ряда дополнительных затрат

Следующим этапом является правильная оценка личного бюджета. Заемщик должен понимать, какую сумму он готов отдавать ежемесячно. Не рекомендуется оформлять кредит на условиях, когда обязательный платеж находится на «грани возможностей» бюджета.

Потенциальный заемщик должен оценить свою привлекательность для банка. Если отсутствуют официальные доходы или их размер недостаточный, то рассчитывать на низкие проценты сложно. Это относится и к заемщикам, у которых небольшой трудовой стаж, не идеальная кредитная история или есть задолженность в других банках. Также играет роль возраст. Стоит обратить внимание, что максимальное количество лет, которое указывают банки в своих требованиях, означает возраст заемщика на момент окончания кредитного договора, а не на дату его заключения. Поэтому не все заемщики могут рассчитывать на получение долгосрочной ипотеки, даже если банк ее и декларирует.

После того как потенциальный заемщик разобрался со своими пожеланиями и возможностями, можно начинать поиск оптимального кредитора.

Стабильность и репутация

Оформлять долгосрочный кредит лучше в банках, которые работают на рынке много лет и имеют хорошую репутацию. Поиск стоит начать с крупных финансовых учреждений. Их ставки, скорее всего, не самые низкие, но у клиента будет больше уверенности, что в процессе получения кредита и его обслуживания не возникнут неприятные сюрпризы. Конечно, никто не даст гарантий, что в долгосрочном периоде банк не обанкротится. Но такая вероятность гораздо меньше в отношении крупных участников рынка.

Оформлять долгосрочный кредит лучше в банках, которые работают на рынке много лет и имеют хорошую репутацию. Поиск стоит начать с крупных финансовых учреждений. Их ставки, скорее всего, не самые низкие, но у клиента будет больше уверенности, что в процессе получения кредита и его обслуживания не возникнут неприятные сюрпризы. Конечно, никто не даст гарантий, что в долгосрочном периоде банк не обанкротится. Но такая вероятность гораздо меньше в отношении крупных участников рынка.

Кроме крупных банков, стоит обратить внимание на кредитные учреждения, которые специализируются на ипотечном кредитовании. Они, как правило, имеют несколько программ, и готовы подобрать оптимальные условия для каждого клиента. Процедура согласования и выдачи кредита в таких банках обычно проходит очень быстро.

Хорошим знаком для выбора банка является наличие у него большого количества различных ипотечных программ, партнерских отношений с застройщиками и риелторами. Иногда банки имеют собственную базу жилья, которое выставлено на продажу. Все это свидетельствует, что банки очень внимательно относятся к направлению ипотечного кредитования.

Найти отзывы о банке в интернете не составит труда, но сложно оценить их правдоподобность. Хороший и хвалебный отзыв может быть заказным, а плохой отзыв мог написать обиженный клиент, который сам не выполнил условия договора. Лучше попытаться поговорить с реальными клиентами банка, которые оформляли ипотечный кредит ранее и могут рассказать обо всех нюансах работы финансового учреждения.

Реальная стоимость кредита

Очень часто на сайтах или в рекламных буклетах банка можно увидеть предлог «от» возле процентной ставки. Ее размер может быть весьма привлекательным, но на практике далеко не всегда так. Поэтому,

- размера процентной ставки;

- наличия и размера дополнительных комиссий;

- размера страховых платежей;

- схемы расчета графика погашения.

Самую низкую ставку банк обычно предлагает действующим клиентам с хорошей репутацией. Поэтому поиски кредитора стоит начинать с того банка, где потенциальный заемщик ранее успешно обслуживался.

Банк не всегда дает клиенту право выбора графика погашения. Как правило, чаще используют аннуитетный график. Если заемщику в силу личных обстоятельств более удобно осуществлять погашение задолженности по дифференцированной схеме, то стоит при первой консультации в банке уточнить такую возможность.

Согласно действующему законодательству, обязательным является исключительно страхование недвижимости, которая выступает залогом. Но очень часто банки требуют заключить также договор страхования жизни и здоровья, а также титульного страхования. Если заемщик отказывается, то процентная ставка повышается. Этот момент необходимо также учитывать при выборе банка, так как дополнительные страховые платежи делают кредит более дорогим в обслуживании. Банки очень часто навязывают клиенту определенные страховые компании, тарифы которых иногда не самые интересные на рынке.

Специальные условия

Банки часто предлагают специальные условия для определенных групп клиентов или на покупку отдельного вида жилья. Например, если семья имеет право на материнский капитал, то можно воспользоваться сертификатом при оформлении ипотечного кредита. Необходимо узнать какие банки принимают сертификаты, а также условия предоставления таких кредитов.

Существует также государственная программа, согласно которой банки имеют возможность предоставлять ипотечные кредиты под более низкие проценты. Особенность состоит в том, что квартиру можно приобрести только в новостройке. Если заемщик желает приобрести такое жилье и соответствует всем остальным требованиям, которые выдвигаются согласно программе субсидирования, то такая ипотека станет оптимальным вариантом кредитования.

Есть также программы для молодых семей, военнослужащих, работников бюджетной сферы. Если потенциальный заемщик попадает под одну из этих категорий, стоит поискать такие специальные предложения.

Также необходимо особо уделить внимание акциям, которые проводят банки. Их действие направлено на привлечение новых клиентов. Такие условия могут быть очень интересными, но требует очень тщательного изучения. За привлекательными ставками могут скрываться комиссии или ограничения на досрочное погашения.

При желании приобрести квартиру в новостройке, даже если она еще не сдана в эксплуатацию, стоит поинтересоваться рекомендациями застройщика. Очень часто строительные компании сами пользуются кредитами. В последующем, кредитор предлагает физическим лицам ипотеку на выгодных условиях для покупки этих квартир.

Досрочное погашение

Практически каждый заемщик планирует погасить кредит досрочно. Все условия такого погашения необходимо выяснять заранее. Банк не имеет право запрещать платить кредит с опережением графика, но может выдвигать особые требования по его осуществлению. Это может быть необходимость письменного заявления о своем намерении погашения за несколько дней или даже недель, ограничение по сумме в виде кратности платежу и т.д. Конечно, это не будет ключевым моментом при выборе банка, но все же стоит настороженно отнестись к кредитору, который имеет много ограничений в части досрочного частичного и полного погашения ипотечного кредита.

Штрафные санкции и реструктуризация

Особого внимания заслуживает размер штрафных санкций за невыполнение условий кредитного договора. Конечно, будущие заемщики не планируют выходить на просрочку (кроме мошенников), но от этого никто не застрахован. Иногда просрочка в несколько дней может вылиться в немаленькую сумму штрафных санкций.

Кроме того, необходимо заранее узнать порядок действий банка при невыплате кредита

Удобство получения и обслуживания

Конечно, размер расходов, связанных с обслуживанием кредита, играет первостепенную роль, но не стоит забывать и об удобстве. При прочих равных условиях, лучше обратиться в банк, который территориально легкодоступен. Далеко не все вопросы в процессе обслуживания ипотечного кредита можно решить по телефону или посредством интернет-банкинга. Также не последнюю роль играет наличие большой сети отделений. В случае нахождения в другом населенном пункте можно будет без труда оплатить кредит или получить текущую консультацию.

Личное посещение

Практически всю информацию можно узнать на сайте банка и в телефонном режиме. Но лучше посетить отделение нескольких банков с наиболее выгодными условиями лично. Прежде всего, это позволит составить представление о формате работы с клиентами, ведь заемщику придется общаться с сотрудниками финансового учреждения не один год. Стоит обратить внимание, насколько квалифицировано специалист отвечает на интересующие вопросы. Если он не может четко ответить на вопросы, или его информация отличается от размещенной на сайте банка, то это может свидетельствовать о возможных проблемах при выдаче и обслуживании ипотеки.

Стоит попросить предоставить предварительный расчет графика и дополнительных расходов в письменном виде. Также необходимо ознакомиться с текстом кредитного договора. Если сложно самостоятельно разобраться с отдельными пунктами, лучше проконсультироваться с юристом.

law03.ru

ипотечный кредит и что следует помнить при выборе + видео

Сегодня многие люди мечтают о собственном жилье, но из-за его высокой стоимости они не могут себе позволить такую «роскошь». Для них единственной возможностью приобрести квартиру или дом является участие в кредитовании. Чтобы выбрать ипотеку, людям следует в первую очередь изучить все доступные на отечественном рынке предложения и обращать внимание на такие параметры как срок действия программ, размер процентных ставок и величина первоначального взноса. Им следует помнить, что от того, насколько будет правильно подобран кредит, напрямую будет зависеть сумма переплаты. Для этого следует изучить отзывы заемщиков и ознакомиться с тематическим видео, в котором специалисты рассказывают о достоинствах и недостатках тех или иных ипотечных продуктов.

Поиск кредитора

Перед тем, как выбрать ипотеку, люди должны заняться поиском финансовых учреждений, которые предлагают такие кредитные программы на максимально выгодных условиях. Для этого им необходимо провести маркетинговые исследования местного банковского сектора и внимательно изучить все доступные программы. При выборе финансового учреждения следует обращать внимание на следующие моменты:

- Сколько времени банк находится на российском финансовом рынке.

- Величина его собственных активов.

- Линейка кредитных продуктов.

- Участие финучреждения в государственной программе страхования.

- Наличие жалоб бывших клиентов.

Для постоянных клиентов банки предлагают более выгодные условия

Выбор ипотечной программы

Во время исследований потенциальным заемщикам нужно обращать внимание на следующие параметры:

- срок действия ипотеки;

- размер процентной ставки;

- обязательное оформление страховки;

- величина первоначального взноса;

- требования, предъявляемые к претендентам на участие в кредитовании;

- пакет документов и т. д.

Внимание! Очень важным моментом является способ расчета процентов. Если финансовое учреждение применяет дифференцированную схему, то заемщикам удастся сэкономить. В том случае, когда банк рассчитывает обязательные платежи аннуитетным способом, тогда даже при досрочном погашении ипотеки клиентам придется заплатить проценты за весь срок, на который оформлялся займ.

Правила оформления

Чтобы правильно оформить ипотечную программу людям нужно действовать в определенной последовательности:

- Выбирается финансовое учреждение. Заполняется и подается заявка-анкета. Это можно сделать на официальном сайте банка или же воспользоваться специальным сервисом, который направляет обращение клиента во все местные финучреждения.

- После получения предварительного решения потенциальный заемщик должен подойти в ближайшее отделение кредитора. При себе он должен иметь полный пакет документов, которые подтверждают его личность, трудовую занятость и платежеспособность.

- Представитель банка внимательно изучит документы и справки клиента и на их основании сможет рассчитать максимально возможный кредитный лимит и срок, на который будут выданы деньги.

- После этого человек должен заняться поиском объекта недвижимости. С продавцом составляется предварительный договор купли-продажи, экземпляр которого передается банку. Также придется заказать независимую оценку недвижимости, акт о которой будет вложен в пакет документации. Оформляется договор купли-продажи, после того как от банка получено согласие о кредитовании клиента. Приобретается страховой полис.

- Проводятся расчеты с продавцом объекта недвижимости. Финучреждение может перевести оговоренную в договоре сумму на его текущий или карточный счет.

- Между кредитором и заемщиком подписываются необходимые документы, и ему на руки выдается график обязательных платежей, составленный для него в индивидуальном порядке.

Выбирайте кредитные программы на максимально выгодных условиях

Внимание! Каждый клиент финучреждения, который приобретает жилье в ипотеку, должен понимать, что до момента проведения окончательного расчета его недвижимость будет являться собственностью кредитора. До этого времени он не сможет проводить с ней никаких юридических сделок.

Как можно сэкономить?

Если люди хотят сэкономить на приобретении объектов недвижимости по ипотечным программам, то им следует учитывать такие моменты:

- Подавать заявки следует в те финансовые учреждения, которые проводят акции, во время которых существенно снижаются процентные ставки.

- Если претендент на ипотеку активно принимает участие в кредитовании, то ему необходимо делать обращение в свой банк, с которым сложились доверительные отношения. В большинстве случаев для постоянных клиентов финучреждения предлагают более выгодные условия.

- В том случае, когда потенциальные заемщики имеют на руках сертификат на материнский капитал, они могут при помощи государства оплатить первоначальный взнос за ипотечное жилье. Эти средства также можно потратить на погашение тела уже действующей ипотеки.

- Если по условиям кредитной программы заемщику сумма обязательного платежа рассчитывалась дифференцированным способом, то при досрочном погашении займа он сможет сэкономить на процентах.

- Сэкономить на покупке в кредит недвижимости можно в тот момент, когда на местном рынке наблюдается застой. Многие продавцы существенно снижают цены на квартиры, поэтому людям нужно просто отследить этот момент.

Внимание! Многие российские банки при оформлении ипотечных программ навязывают претендентам страховые полисы, которые они должны приобретать именно у их партнеров. В этом случае удастся немного сэкономить, если самостоятельно заняться поиском страховой компании, которая предложит страховку по более выгодным ценам.

Стоит ли пользоваться услугами брокеров?

В последние годы на российском финансовом рынке появилась новая услуга – помощь кредитного брокера при оформлении различных видов займов. Перед тем как заключать договор с таким специалистом, каждый человек должен учесть все возможные риски:

- Если попадется нечестный брокер, он может потребовать аванс за свои услуги, после чего не выполнит взятых на себя обязательств.

- Защитить себя от мошенников можно в том случае, если по условиям договора услуги брокера будут оплачиваться только после выполненной работы.

- Начинать сотрудничество с кредитным брокером нужно после того, как о нем была собрана вся информация: сколько времени он работает в этой сфере, какие о нем оставляют отзывы, есть ли жалобы от недовольных клиентов и т. д.

После Нового года наблюдается снижение цен на недвижимость

Внимание! Если человеку удастся найти порядочного брокера, то за небольшую плату он сможет себя избавить от большого количества проблем, связанных с оформлением ипотеки. Специалист самостоятельно будет отправлять заявки во все российские банки, условия которых устраивают клиента. Он может оказывать сопровождение заемщику вплоть до подписания им ипотечного договора с финансовым учреждением.

Сегодня активно развивается российский банковский сектор, благодаря чему людям стало гораздо проще принимать участие в кредитовании. При оформлении ипотечных программ им следует учитывать множество нюансов. Стоит отметить, что к такому виду кредитования можно привлекать созаемщиков, в качестве которых обычно выступают супруги или близкие родственники. После подписания ипотечного договора каждый заемщик обязан своевременно оплачивать ежемесячные платежи, в противном случае к ним будут применяться штрафные санкции.

На какой срок выгоднее брать ипотечный кредит: видео

viborprost.ru

Как выбрать ипотеку: выбираем кредит правильно

Собственное жилье – места многих людей нашей страны. Ипотечный кредит дает возможность молодым семьям воплотить мечту в реальность и приобрести квартиру в краткий срок, выплачивая долг банку в течение определенного времени. Но какова цена мечты? Стоит ли опрометчиво брать ипотечный кредит или нужно хорошенько обдумать свое решение и отметить все плюсы минусы? Как выбрать ипотеку с минимальными затратами?

Чем отличается ипотека от обычного кредита?

Ипотечный кредит – вид кредитования, предназначенный для приобретения жилой недвижимости. Данный вид кредита в большинстве случаев является долгосрочным в связи с большим размером занимаемой у банка суммы. Основными условиями предоставления ипотечного кредита является наличие постоянного дохода и предоставление первоначального взноса (в среднем 15-20% об общей суммы кредита, процент может колебаться от ряда факторов).

Как выбрать ипотечный кредит?

Средняя процентная ставка по ипотечному кредиту находится на невысоком уровне, что дает населению пищу для размышлений: возможно, стоит прямо сейчас взять ипотеку и поселиться в собственном уголке? Собрать документы для оформления заявки на ипотеку несложно, проблематично выбрать подходящий кредит. Чтобы ипотека не стала для Вас головной болью и в последующее время не преподнесла неприятных сюрпризов, при оформлении кредитного договора необходимо обратить внимание на следующие факторы.

1) процентная ставка по кредиту. Процентная ставка – это размер вознаграждения банку за то, что Вы пользуетесь заемными средствами. Чем больше ставка, тем больше Вы платите банку. Ориентироваться лишь на этот показатель неправильно: некоторые банки предоставляют ипотеку с малой процентной ставкой, однако дополнительно Вам придется оплачивать ряд комиссионных сборов, которые в своей совокупности могут в несколько раз превышать ожидаемый ежемесячный платеж.

2) размер и периодичность комиссионный и иных платежей. Страхование, сопровождение кредита, оценка недвижимости и другие платежи должны учитываться Вами заранее. Оцените их примерный размер, чтобы в дальнейшем не столкнуться с неприятными сюрпризами в виде непредвиденных платежей.

3) общая сумма кредита. Рассчитайте общую сумму кредита, которая будет включать в себя непосредственно средства на покупку, все комиссионные сборы и платежи по процентной ставке. Учитывайте свой суммарный ежемесячный бюджет: сможете ли Вы каждый месяц свободно осуществлять оплату долга по кредиту? Вы должны иметь возможность гарантированно оплачивать каждый месяц свой долг, в противном случае Вам будет начисляться пеня – штраф банка, начисляемый за просрочку платежа.

4) срок кредитования. Большинство кредитополучателей берут ипотечный кредит на довольно большой срок, аргументируя это небольшой величиной ежемесячного платежа. Не стоит забывать, что большой срок кредита подразумевает и большую переплату. Сумейте найти для себя золотую середину: сумма ежемесячного платежа не должна превышать половину Вашего месячного бюджета, но и общая переплата не должна в несколько раз превышать взятую в кредит сумму.

5) размер первоначального взноса. При возможности стоит внести как можно большую сумму: чем больше Вы сумеете внести в самом начале, тем более выгодные условия ипотечного кредитования Вам будут предложены со стороны банка.

6) валюта ипотечного кредита. Необходимо принимать во внимание ситуацию на рынке: если имеет место скачкообразный рост курса валют, то не стоит ориентироваться на иностранную валюту. Желательно брать кредит в той валюте, в которой получаете заработную плату или иной доход: так Вы сумеете обезопасить себя от форс-мажорных обстоятельств.

Ипотечный кредит – это не страшная история про вечные выплаты в течение всей жизни. Для Вас ипотека может стать новым этапом жизни, в котором у Вас появится собственном жилье. Подходите в выбору кредитования основательно и осмотрительно: тогда Вы сможете не только осуществить мечту, но и снизить свои затраты.

- Просмотров: 1516

- 08.12.2013 в 18:17

- Автор: Admin

tempofox.com

Как выбрать ипотеку — Зеркало Мира

Во время выбора предложения, следует обратить внимание, а затем сравнить, самые значимые показатели кредитования. Значимыми показателями являются: валюта кредитования, размер первоначального взноса, размер ставки по процентам в год, сумма кредита и его срок, а также сроки, в которые будет рассмотрена ваша заявка на приобретение ипотечного кредита, появятся ли какие-либо дополнительные затраты. Достаточно важным является целевой рынок, на который станет предоставляться ипотечный кредит. Именно этот показатель, поможет отвергнуть значительную часть предложений. Так как многие банковские учреждения, предоставляющие свои услуги по ипотеке, направлены только на объекты одного типа, или на новостройки, или на недвижимость вторичного рынка. Расчитать стоимость ипотеки можно, обратившись в эту компанию.

Вероятность отказа

Также следует отметить и то, что не каждый банк соглашается выдавать кредит на строящуюся недвижимость. Такое нежелание, связанное со строящейся недвижимостью, вызывает необходимость выполнения проверки застройщика и имеющихся рисков заморозки всего строительства. Валюта ипотечного кредитования имеет большое значение для банковских учреждений и заемщика, дело тут заключается в том, что валютный курс часто бывает неустойчивым, и при увеличении цены иностранной валюты, конечно, увеличится и сумма взносов. По этой причине, выгоднее брать ипотеку в рублях, который не будет зависеть от скачков евро или доллара на рынке мира.

Первый взнос

Наличие начального взноса имеется везде, но не каждый банк требует его в обязательном порядке. С первого взгляда, отсутствие такого взноса должно привлекать большое количество желающих взять ипотеку, но тут имеется один подвох, дело заключается в том, что у ипотечного кредитования без первого взноса, достаточно большая ставка по процентам. Размер ставки по процентам разный в разных банках, а разница, иногда, может быть очень большой. При рассмотрении довольно заманчивого предложения по ипотеке от того или иного банковского учреждения, стоит обращать внимание не только на проценты, но и на возможность изменения ставки.

Многочисленные организации в соглашениях оставляют право увеличивать ставку по процентам, что может негативно отразиться на заемщике. Сроки и размер суммы кредита в каждом банки свои, и следует к этому показателю относиться достаточно серьезно. Следует тщательно подумать, достаточно ли будет определенной суммы, и устроит ли время кредитования и срок рассмотрения заявки.

mirror-world.ru

Какой банк выбрать для ипотеки? Самые лучшие ипотечные банки

Самым популярным способом приобретения недвижимости все еще остается ипотечное кредитования. Это выгодная сделка, позволяющая Вам сразу заселиться в новую квартиру, а средства за нее возвращать на протяжении последующих лет.

Самым популярным способом приобретения недвижимости все еще остается ипотечное кредитования. Это выгодная сделка, позволяющая Вам сразу заселиться в новую квартиру, а средства за нее возвращать на протяжении последующих лет.

Однако сейчас потенциальные заемщики испытывают больше трудностей. Огромное количество кредитных организаций предлагают свои программы, а клиенты все чаще не могут определиться с тем, какой банк выбрать для ипотеки.

Именно поэтому людям сейчас необходимо иметь хотя бы определенные ориентиры, на которые можно было бы опираться при подборе достойного кредитора.

| Сумма ипотечного кредита: до 26 000 000 ₽ Срок ипотеки: 1-30 лет. Процентная ставка: от 10,25% годовых. | Оформить Время рассмотрения: |

Особенности банка

На это стоит обратить свое особое внимание. Подбор банка необходимо начинать с выделения определенного числа кредиторов, которые в принципе предлагают программы по ипотеке. И только после этого можно начать сравнивать их предложения.

Однако даже самые ипотечные банки не всегда могут предложить Вам лучшие условия. А для того, чтобы отыскать выгодную услугу с большей вероятностью, придется обратить внимание на следующее.

Можно составить список кредиторов опираясь на статистику

- Выберите банк, участником зарплатного проекта которого Вы являетесь. Дело в том, что кредиторы предлагают заемщикам этого типа более выгодные условия в основном. Ваша заявка на оформление ипотеки будет рассмотрена значительно быстрее, придется приносить меньше документов, и, помимо всего остального, велика вероятность получить льготную процентную ставку.

- Пересмотрите свое отношение к коммерческим банкам. Сейчас большинство людей предпочитают обращаться к государственным кредиторам. Такие организации считаются не только выгоднее, но и в основном надежнее, из-за чего потенциальные заемщики обращаются изначально к ним. Однако большой процент коммерческих банков предлагают более выгодные условия получения кредита.

- Возможность льгот и акций. Определенное число банков пытается привлечь больше заемщиков, в целях чего и открывают по несколько акций сразу. В основном они касаются именно ипотечного кредитования, так как именно такой вид займа наиболее распространен в РФ. Льготы же чаще встречаются в организациях, которые участвуют в государственных программах ипотечного кредитования.

Рекомендуем к просмотру:

к содержанию ↑Программы по ипотечному кредитованию

После того, как Вы отыскали несколько банков с ипотечным кредитованием, пришло время провести сравнение ипотечных кредитов, которые предлагает каждый из них. Здесь также имеются определенные ориентиры, на которые можно было бы опираться при выборе.

- Обращайте внимание на банки, которые предлагают большой выбор ипотечных программ. Чем больше предложений у того или иного кредитора, тем больше вероятность, что Вы сможете отыскать среди них кредит, который бы идеально подходит именно Вам.

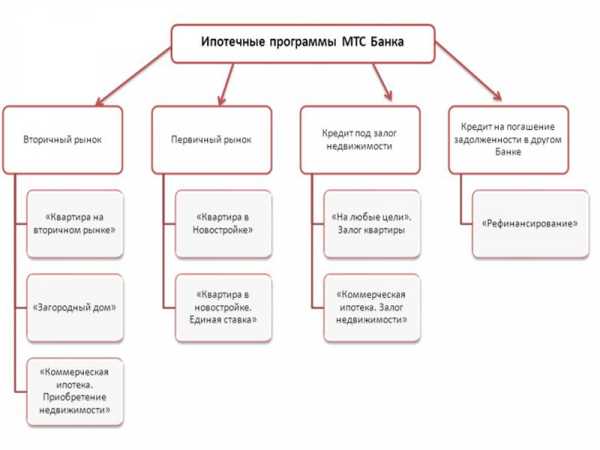

Программы от МТС Банка

- Следует исходить из ситуации. Довольствоваться обычным потребительским кредитом можно, но для Вас выгоднее сделать выбор в пользу наиболее подходящего в Вашей ситуации предложения. Так, если Вы хотите приобрести жилье в новостройке, которая пока находится в статусе возведения, то лучше обратить внимание на банк с соответствующим предложением. Некоторые кредиторы открывают специальные программы, которые позволяют приобрести конкретный вид жилья, при учете всех особенностей такой сделки.

Линейка жилищных кредитов от Сбербанка

- Ищите банк с отдельными программами для определенных категорий граждан. Часто банки предлагают один и тот же кредит и для физических лиц, и для индивидуальных предпринимателей. Такой подход выгоден для кредиторов, но заемщика он оставляет в затруднительном положении. Потому что если предложение больше рассчитано на физлиц, то таким образом для ИП в данном случае минимальная ставка будет повышена. Поэтому одна из важнейших вещей, что необходимо учитывать при выборе – способность банка предложить особые условия.

Требования и условия

Для заемщика этот пункт особенно важен. Завышенные требования обычно играют с банком злую шутку – хоть он и будет точно знать, что сотрудничает с надежным заемщиком, количество потенциальных заемщиков будет ниже. Лояльный кредитор выглядит привлекательнее для заемщиков, так как шанс его отказа не слишком высок. И вот на что стоит обратить больше внимания.

- Проверка дохода

Сама по себе, проверка платежеспособности заемщика практикуется в большинстве российских банков, так как это является одним из главных критериев выбора для кредитора. Это показывает надежность заемщика и помогает рассчитать размер ежемесячного платежа по кредиту.

Однако определенное число банков наряду с этим учитывает не только величину дохода, но и интересуется его официальностью. Если Вы получаете неофициальный доход, то для Вас это уже не подходит, ведь возможность отказа банка в таком случае максимальна.

Причем, такие кредиторы часто отказывают людям с официальной зарплатой, но нерегулярным уровнем дохода. Именно поэтому стоит подыскать банк, который бы относился к этому вопросу менее придирчиво.

- Залоговое имущество

Высокие требования к залоговому имуществу вполне логичны, с точки зрения кредиторов. Однако для заемщика это не всегда удобно.

Отдавать определенное имущество в залог по ипотеке приходится в большинстве случаев, и поэтому важно, чтобы все прошло как можно проще.

Если Вы хотите отдать в залог не ипотечную квартиру, а автомобиль или уже имеющуюся в собственности недвижимость, то необходимо выбирать банк, который смог бы Вам это позволить.

- Требования к заемщику

Некоторые кредиторы предъявляют особые требования к своим заемщикам. Так отказывают людям, которые работают на опасной или нестабильной работе, имеют общий рабочий стаж меньше 5 лет и прочее.

Некоторые кредиторы предъявляют особые требования к своим заемщикам. Так отказывают людям, которые работают на опасной или нестабильной работе, имеют общий рабочий стаж меньше 5 лет и прочее.

Поэтому стоит заранее подбирать банк, критерии выбора которого будут более лояльными. Таким образом, шанс отказа будет значительно ниже.

Касательно условий банков, то стоит понимать, что истина в сравнении. Для того, чтобы более четко увидеть разницу, рекомендуется сделать следующее.

Создайте таблицу, с указанием условий от банков, к выбору которых Вы склоняетесь больше всего. После этого, Вы сможете наглядно увидеть, какой из отобранных кредиторов наиболее выгоден. Например:

| Банк | Программа | Минимальная ставка | Максимальная сумма займа | Первоначальный взнос от суммы займа | Максимальный срок кредитования |

|---|---|---|---|---|---|

| ФК Открытие | Квартира | 10% | 30 000 000 р. | 15% | 30 лет |

| ВТБ Банк Москвы | Вторичное жилье | 10% | Определяется стоимостью залогового имущества | 10% | 30 лет |

| Тинькофф | Вторичный рынок | 8,75% | 99 000 000 р. | 15% | 30 лет |

| Интерпрогрессбанк | Приобретение готового жилья | 9,25% | 20 000 000 р. | 20% | 30 лет |

Важно! Обратите больше внимания на годовой процент в банках. Его размер будет значительно влиять на величину ежемесячного платежа. Также интересным предложением считается ипотека в Тинькофф банке.

к содержанию ↑Возможность выбора

Определенные кредиторы сужают выбор для своих заемщиков. В основном посредством одного из своих важнейших условий – выбирать недвижимость можно только у аккредитованных в банке застройщиков.

Для этого имеются свои причины:

- Аккредитованные в банке строительные компании – проверенные. Это означает, что они точно закончат строительство дома, в котором заемщик приобретет квартиру;

- Возникнет меньше юридических споров;

- Банк получает определенный процент от продажи.

Однако выгода для заемщика остается спорной. Хоть такой подход и исключает возможность существенного повышения процентных ставок, заемщик лишается возможности купить именно ту недвижимость, на которую рассчитывал изначально.

Помимо того, государственные банки практикуют запрет на покупку заемщиков недвижимости в тех или иных регионах.

Это также небеспричинно:

- Кредитору будет проще провести оценку стоимости имущества;

- В случае невозвращения займа и необходимости продажи его залогового имущества, для квартиры, расположенной поблизости к банку, проще найти покупателей;

- Контроль над залоговым имуществом становится затруднителен, если оно находится в труднодоступной местности.

Будет полезно просмотреть:

Все это усложняет заемщику процесс взятия кредита. Поэтому нужно подобрать наиболее лояльный в этом вопросе банк, который позволил бы Вам приобрести квартиру от любого застройщика, и в любом из регионов Российской Федерации.

к содержанию ↑Заключение

Проблема поиска подходящего кредитора касается каждого человека, который хоть раз задумывался о том, чтобы оформить ипотеку. Сотрудничать с банком придется долгие годы, и поэтому особенно важно быть щепетильным в вопросе его подбора. А для этого, нужно обращать внимание на его особенности, разнообразие ипотечных программ, условия и отношение к заемщику.

ob-ipoteke.info