Кредиты на покупку вторичного жилья, взять кредит на вторичное жилье на покупку квартиры

Взять кредит на вторичное жилье

Кредит на покупку вторичного жилья получить проще на выгодных условиях. Банки внимательно изучают историю и документацию площадей, что позволяет защитить от рисков сделку. Благодаря этому более доступными становятся процентные ставки. Можно получить кредиты на вторичку в банке на льготных условиях.

Как получить кредит на покупку вторичного жилья?

Подготовьте пакет документов. Он зависит от выбранной программы и особенностей работы банка. Есть и общие требования, по которым можно получить кредит на вторичное жилье:

- недвижимость должна быть ликвидной, отвечать требованиям банка;

- объект кредитования нужно оформить в качестве залога;

- воспользоваться выгодными предложениями могут только люди с хорошей кредитной историей.

Есть особые программы для нуждающихся. Для них можно получить квартиру с привлечением субсидии или по более низким процентным ставкам. Почти все они имеют ограничения, которые касаются совокупного дохода семьи.

Условия получения кредита на вторичное жилье

Если решите взять кредит на покупку квартиры на вторичном рынке, внимательно изучите предложения. В договоре может быть указана:

- информация о возможности досрочного погашения;

- необходимость предоставить обеспечение или поручителей;

- размер процентной ставки и возможность его изменения в одностороннем порядке.

Ищите кредит на приобретение вторичного жилья в Беларуси с помощью нашего сайта. Легко найдете вариант с быстрым рассмотрением заявки, удобными графиками погашения. Есть предложения и с минимальным пакетом документов. Некоторые банки требуют наличие первоначального взноса. Если денег на него нет, то с помощью интернет-портала найдете и такие предложения.

Взять кредит на покупку вторичного жилья можно с использованием калькулятора. Он не только позволяет быстро найти и получить деньги, но и узнать примерные суммы с учетом сроков и ставок. На странице банка произведите более подробные вычисления, чтобы узнать ежемесячную сумму платежа при разных видах выплат.

myfin.by

Кредит на покупку жилья в Беларусбанке на 2018 год

Кредит на покупку жилья в Беларусбанке предоставляется на определенных условиях и имеет свои преимущества и недостатки. Приобретение жилья за счет кредита в Беларуси является актуальной практикой для многих людей, так как накопить необходимую сумму денег получается не у каждого.

Условия кредита на покупку жилья в Беларусбанке

Кредит на покупку жилья в АСБ Беларусбанке подразумевает определённые условия, а именно:

- Ссуда выдаётся на покупку помещений, предназначенных для жилья (комната, доля в праве собственности) и построенных по гос. заказу.

- Период кредитования — до 20 лет. Следует знать, что погашать заем необходимо после 18 мес., на следующий месяц.

- Годовой процент является не фиксированным и составляет 13,5%. Выплата процентов осуществляется по факту пользования кредитными средствами.

- Объем кредитных средств – до 90% от стоимости жилья на основании платежеспособности заемщика. При недостаточной платёжеспособности к общему доходу заемщика могут суммироваться доходы поручителей. Для семей, у которых трое и более детей, не достигших совершеннолетия, размер кредитных средств – 95% от общей стоимости жилья.

На основании заявления получателя в письменном виде кредит предоставляется перечислением суммы на счет продавца недвижимости, открытому в Беларусбанке или на счета юр. лиц банковских организаций с РКО. Важно отметить, что счета с применением банковских карт являются исключением.

Другие кредиты Беларусбанка на приобретение жилья

Беларусбанк в 2018 году также предоставляет и другие виды кредитов на жилье:

| Наименование | Период кредитования, года | Проценты | Объем заемных средств |

|---|---|---|---|

| Ипотека с нами | До 20 | Первые 36 месяцев – ставка рефинанс. НБ РБ – 2,51 проц. пункта, то есть 7,99% С 37 месяца – | До 90% от стоимости жилья с учетом платежеспособности клиента |

| Покупка квартиры и дома по системе стройсбережений Система стройсбережений заключается в 2 этапах: | До 20 | 11,5% (ставка рефинанс. НБ РБ + 1 проц. пункта) или средневзвешенная ставка рефинанс. НБ РБ за срок с месяца, когда был заключен сберегательный договор по месяц, когда был заключен договор кредитования, увеличенная на 1% | До 70% от стоимости покупки. Объем заемных средств определяется на основе обшей суммы денег сберегательного этапа и способности выплачивать ссуду. |

| Кредиты на строительство жилья | |||

| На строительство или восстановление жилья с использованием субсидийной оплаты на погашение (на основе гос. документа главы государства № 240) | До 20 | 13,5% (ставка рефинанс. + 3%) | В рамках нормируемой цены жилого помещения в максимальном объеме, которая устанавливается органами государства об оказании субсидийной помощи и платежеспособности заемщика |

| На постройку жилья | До 20 | 13,5% (ставка рефинанс. + 3%) | До 90% от цены строительства/восстановление объекта, предназначенного для жилья/суммарной стоимости жилищных облигаций в номинальном значении с учетом платёжеспособности заемщика |

| На строительство квартиры и дома по системе стройсбережений | До 20 | 10,5% (ставка рефинанс.) + 1 проц. пункт или средневзвешенная ставка рефинанс. НБ РБ за срок — с месяца заключения соглашения жилищных сбережений по месяц, который предшествует месяцу заключения договора о кредите, увеличенная на 1% | До 75% от общей стоимости постройки жилого объекта |

Льготное кредитование Беларусбанка представлено кредитом, нуждающимся в улучшении жилищных условий. Предоставляется займ заявителям, которые строят жилые объекты в домах и индивид. дома, предназначенные для жилья.

Также необходимо находиться на учете нуждающихся в улучшении жилищных условий. Кредит выдается на срок до 20 лет, ставка составляет 5,25% (ставка рефинанс. НБ РБ составляет 10,5%/2) + 3%, то есть 8,25%.

Размер выдаваемых заёмных средств не более 75% от общей стоимости постройки жилого объекта, не более 90% — для семей, которые имеют на дату заключения договора с банком троих и более детей, не достигших совершеннолетия.

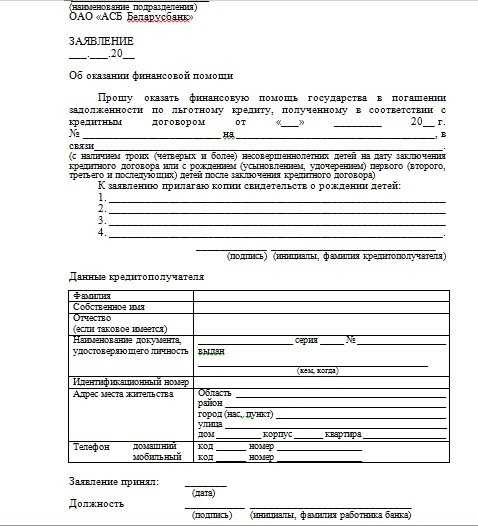

Для молодых семей в Беларусбанке, нуждающихся в финансовой поддержке со стороны государства (а именно на погашение задолженности по льготным кредитам, полученным на покупку или на стройку (реконструкцию) жилья), предназначен Льготный кредит на основе Указа №13.

Заявление об оказании финансовой помощи

Заявление об оказании финансовой помощиВажно! После того, как молодая семья утверждается в списке на получение льготного кредита, только тогда она имеет право заключить кредитное соглашение на получение ссуды. Касательно вопроса утверждения в списке, то это нужно решать в гос. органах, уполномоченных заниматься этой деятельностью.

Финансовая помощь молодой семье предлагается в объеме 10% от общего долга по полученным ссудам при рождении (удочерении, усыновлении) 1 ребенка и 20% – 2 ребенка.

Требования Беларусбанка к заемщикам

Для того чтобы заявителю (поручителю) получить кредит на покупку жилья в Беларусь банке необходимо соответствовать определённым требованиям:

- Проживать в пределах Беларуси на постоянной основе.

- Иметь постоянный заработок.

- Быть дееспособным.

Для тех, кто достиг пенсионного возраста, кредит на недвижимость выдается:

- С обеспечением в виде поручителей, не достигшие данного возраста.

- На основании размера пенсионных выплат, для тех, кто не получает гос. пенсию после приобретения этого права и работают – 50% дохода в среднем за месяц за последние 3 мес.

Список документов

Чтобы взять кредит на покупку квартиры от Беларусбанка необходимо подготовить следующие документы:

- Паспорт.

- Справка о доходах или выписка по банковскому счету за последние 3 мес. при условии получения выплат в Беларусбанке.

- Согласия заемщика и поручителя на проверку личных данных и прдъявление отчета по кредитам из Кредитного отдела НБ РБ.

- Заверенный нотариусом/регистратором Договор купли-продажи и зарегистрированный в учреждении по гос. регистрации недвижимости с отображением периода окончательного расчета по соглашению.

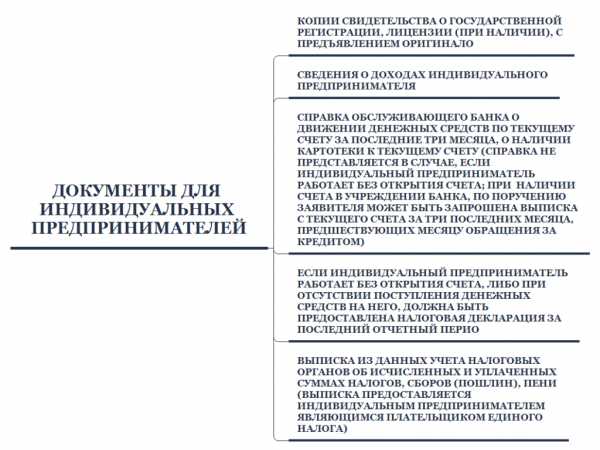

В случае обращения ИП требуются дополнительные бумаги (данные о гос. регистрации, информация о доходах ИП и др.).

Видео по теме:

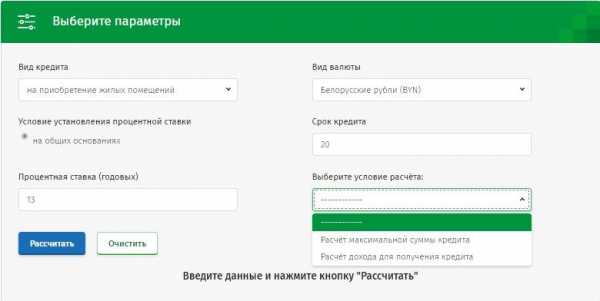

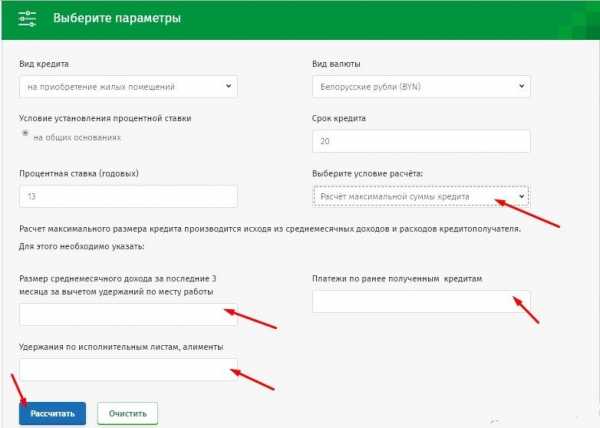

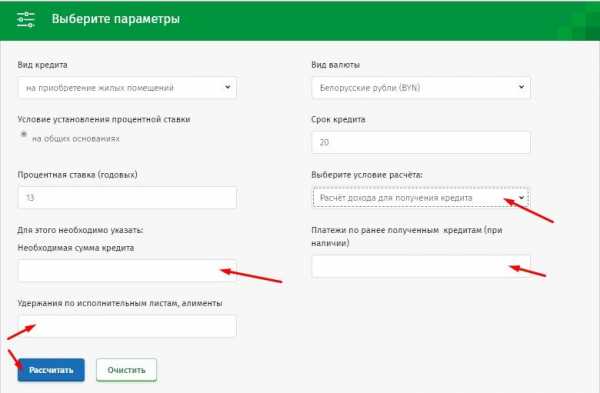

Калькулятор для расчета

Для того чтобы рассчитать кредит от Беларусбанка необходимо воспользоваться кредитным калькулятором.

Для этого необходимо выбрать название кредита, затем строки процентная ставка и срок заполнятся автоматически.

Далее необходимо произвести расчет кредита по двум условиям:

- Максимальный размер (в предложенные поля необходимо внести доходы и расходы).

- Необходимый доход для получения (в предложенные поля необходимо внести желаемую сумму ссуды и расходы).

Кредитный калькулятор является удобным инструментом для оценки своих возможностей перед тем, как обращаться в банковскую организацию за кредитом на жилье.

Как оформить кредит на покупку жилья?

Для оформления ссуды необходимо посетить организацию выдачи льготных и ипотечных кредитов:

- В г. Минске — в отдел выдачи льготных и ипотечных кредитов Ипотечного офиса или в населенный пункт по месту жительства и регистрации.

- В населенном пункте по месту покупки жилплощади, к примеру в ЦБУ г. Гомеля, Витебска, Могилева и др.

Если в ЦБУ отсутствуют данная служба, то необходимо обращаться в службу сопровождения розничного бизнеса.

При обращении сотрудники банковской организации помогут заполнить анкету и подобрать наиболее подходящий вариант кредитования.

Затем получить предварительно решение о выдаче ссуды, в случае положительного решения нужно посетить банк для заключения договора и при себе нужно иметь пакет документов, необходимый для получения займа.

Порядок погашения кредита в Беларусбанке

Погашение кредита осуществляется внесением платежа каждый месяц, который состоит из двух частей:

- Проценты за пользование кредитными средствами.

- Часть основного долга, то есть тела кредита.

При досрочном погашении ссуды штрафные санкции не взимаются.

Среди способов погашения можно выбрать наиболее удобный для себя – инфокиоски, интернет и мобильный банкинги, услуга Автооплата.

Преимущества и недостатки кредита на покупку жилья

Кредит на покупку вторичного или первичного жилья в Беларусбанке имеет свои плюсы и минусы для кредитополучателя.

Среди преимуществ стоит выделить:

- Справку о доходах можно не предоставлять, если зарплата или пенсионные выплаты заемщика поступают в Беларусбанк.

- Разнообразные способы погашения ссуды, среди которых можно выбрать наиболее комфортный для себя.

- Отсутствие комиссий при досрочном погашении.

- Возможность покупки объекта недвижимости за короткий период, если собственных средств недостаточно.

- Возможность застраховать жилье, покупаемое в кредит.

Среди недостатков можно отметить:

- Процентная ставка является не фиксированной и может изменяться при изменении ставки рефинанс. НБ РБ.

- Внесение ежемесячных платежей на протяжении всего периода действия заключенного договора.

- При отсутствии возможности платить по кредиту существует вероятность потерять жилье.

probelbank.info

Ипотека на вторичное жилье, ипотечное кредитование квартиры на вторичном рынке — Банк ВТБ

Площадь квартиры больше 65 кв.м.

При покупке квартиры площадью от 65 кв м ставка снижена

Без подтверждения дохода

Стоимость жилья, ₽

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

www.vtb.ru

Кредиты на покупку вторичного жилья

Взять кредит на покупку вторичного жилья в Беларуси

Кредит на покупку вторичного жилья в Минске можно взять практически любому трудоспособному гражданину с официальным доходом. Государством разработано несколько льготных программ, позволяющих получить средства нуждающимся.

Условия получения кредита на покупку вторичного жилья в Минске

Взять кредит можно с использованием обеспечения. Собственное участие зависит от условий конкретного банка, составляет от 15 до 30%. Первый взнос позволяет убедиться банку в том, что вы являетесь платежеспособным клиентом.

Кредит на вторичное жилье в Беларуси выдается и с предоставлением обеспечения. Несмотря на то что сделки при покупке вторички считаются одними из самых безопасных, вам потребуется предоставить:

- приобретаемую недвижимость под залог;

- любое другое ценное имущество;

- поручительство.

Последнее позволяет взять кредиты на вторичку в Беларуси, если уровень дохода потенциального клиента ниже. В такой ситуации может учитываться совокупный доход.

В банке могут проверить информацию об:

- общем стаже;

- наличии официального источника дохода;

- кредитной истории.

На основе этих данных банк делает выводы относительно возможности выдачи полной запрашиваемой суммы.

Тонкости получения кредита на вторичное жилье в Беларуси

Самые выгодные предложения созданы для тех, кто имеет право получить льготу. К ним относятся:

- многодетные семьи;

- военные;

- молодые специалисты;

- государственные служащие;

- молодые семьи.

Кредит на покупку квартиры на вторичном рынке выдается только после проверки объекта. Проверяется наличие прописанных лиц, делается оценка рисков. Если объект является юридически чистым, никаких сложностей с дальнейшим оформлением документов обычно не возникает.

Кредит на приобретение вторичного жилья можно рассчитать самостоятельно, если использовать калькулятор. В этом случае вы получите приблизительную информацию о возможной процентной ставке, суммах переплаты и ежемесячных платежах.

domovita.by

Кредиты на покупку квартиры, взять кредит на квартиру в банках Беларуси

Взять кредит на покупку квартиры

Кредит на покупку квартиры долгое время в Беларуси был недоступен для большинства граждан из-за высоких процентов. Сегодня, благодаря банковской конкуренции, возможности воспользоваться государственной поддержкой, кредитование стало более доступным.

Как можно взять кредит на покупку квартиры?

Приобретение недвижимости может осуществляться на вторичном рынке или в новостройке. Получить средства на вторичную жилую площадь можно по более выгодным ставкам, доступным программам. Есть специально разработанные предложения для определенных категорий граждан. Взять кредит на покупку квартиры с минимальной переплатой могут:

- зарплатные клиенты;

- молодожены;

- семьи с детьми;

- государственные служащие.

Условия получения кредита на квартиру

Кредит на квартиру может быть куплен по выгодным ставкам при предоставлении полного пакета документов, поручителей и залога. К поручителю предъявляются такие же требования, как к получателю средств. В качестве залога может выступать любая ликвидная недвижимость. Чтобы купить квартиру в кредит, нужно:

- иметь возраст от 21 года;

- быть обладателем постоянного места работы;

- не иметь другие кредитные линии:

- иметь действующий паспорт.

Есть возможность получить деньги с привлечением государственных программ. Чтобы воспользоваться ими требуется большой пакет документов.

Как найти кредит на квартиру?

Если решите купить квартиру в кредит, сначала определитесь: деньги нужны на строительство или на готовую недвижимость. От этого зависят суммы переплат и выгоды. Произведите расчет с использованием онлайн-калькулятора на нашем сайте. Если хотите получить деньги без первоначального взноса, это стоит указать. Взять кредит в банке на покупку квартиры можно будет с подачей заявки онлайн.

myfin.by

Взять кредит на жилье:строительство своего и приобретение вторичного

Одним из самых популярных способов стать владельцем собственной квартиры сегодня стало взятие определенной суммы в кредит. Это происходит потому, что осуществить покупку самостоятельно, то есть реально накопить средства просто невозможно, так как уровень зарплат сейчас не настолько высок. Именно поэтому кредит на жилье, то есть ипотека пользуется огромной популярностью и спросом.

Сегодня практически все банки предлагают свои услуги по кредитованию, в частности ипотеку. Для того чтобы стать заемщиком и получить кредит на покупку недвижимости необходимо отвечать некоторым требованиям банка:

- Возраст не менее 23 лет.

Некоторые кредитные организации снижают возрастную планку до 21 года, но это случается довольно редко.

- Доход, который будет позволять осуществлять ежемесячные платежи по погашению суммы долга.

- Трудовой стаж (общий) не менее 1 года, а также стаж на последнем месте работы не менее трех месяцев.

- Российское гражданство.

Конечно, это самые минимальные требования, но практически у всех банков они одинаковые. Зачастую, чтобы взять кредит на покупку жилья необходимо сделать первый взнос. Существует некая закономерность: чем больше первый взнос, тем меньше будет процент по выдаваемому кредиту.

На приобретение какого жилья можно взять кредит?

- Вторичное жилье (приобретение квартиры, частного дома уже в построенных домах и имеющихся в собственности других людей).

- В строящемся доме (первичное).

- На строительство собственного дома.

Самым популярным, конечно же, является покупка жилья на вторичном рынке.

Вторичный рынок.

Взять кредит на приобретение квартиры (или дома на вторичном рынке) намного проще, да и выдают их банки намного охотнее. Почему? Все просто. Каждый банк, выдавая кредит, хочет обеспечить себя гарантиями. Вторичное жилье как раз таковым и является. Это уже имеющаяся полноценная квартира, которая остается в залоге у кредитной организации. Таким образом, риски банка уменьшаются, так как исчезает вероятность не сдачи объекта (как в случае с первичным рынком и строительством дома).

Обычно, процентные ставки колеблются от 11 до 13 % годовых. Все зависит от нескольких факторов:

- Сумма первоначального взноса.

- Срок кредита

- Имеющиеся привилегии (зарплатная карта и т.д.).

В случае с кредитом на приобретение жилья на вторичном рынке, то нужно будет дополнительно оформить страховку. Она оформляется на риски и возможный ущерб. Это делается для того, чтобы банк в любом случае получил свои вложенные деньги обратно.

Первичный рынок.

Большинство граждан стараются приобрести квартиру в только что построенном или еще находящемся на стадии строительства доме. Это делается из-за того, что сейчас существует очень много жилых комплексов с очень удобной инфраструктурой. Да и зачастую, на совсем новенькую, чистую квартиру в доме, строительство которого было недавно завершено, цена будет намного меньше или же примерно такой же, как и на вторичном рынке.

Взять ипотеку на такое жилье немного проблематичнее, так как люди очень часто приобретают площади на стадии строительства, то есть фактически квартиры еще нет. И вот тут могут возникнуть некоторые проблемы с банков, в частности, оформление документов и процентные ставки. Это не значит, что взять ипотеку на строящееся жилье невозможно. Нет, все реально. Просто побегать придется намного больше.

Многие банки сотрудничают напрямую с застройщиками, предоставляя льготные кредиты на приобретение жилья в их комплексах. Так, например, процентная ставка может отличаться на 0,5-1 процент. К тому же, может снизиться планка первоначального взноса до 10 %, что большая редкость, так как в основной массе необходим первоначальный взнос не менее 15%.

Что следует помнить, когда берешь кредит на приобретение жилья, которое еще не достроено?

В первую очередь, нужно хорошо проверить все документы компании, которая отвечает за строительство.

Во-вторых, чистоту сделки, так как очень часто мошенники продают одну и ту же квартиру несколько раз.

В-третьих, придется оформить страховку.

Купить квартиру на первичном рынке очень легко, к тому же есть масса плюсов, да и оформить кредит довольно просто, главное предоставить все необходимые документы банку.

Строительство собственного дома.

С каждым днем все большую популярность приобретает строительство собственного частного дома. Именно поэтому, многие банки стали выдавать кредиты на эти цели.

В этом случае, дом, на строительство которого берутся средства, будет в залоге у банка до того момента, пока не будет погашен весь долг.

Так как это целевой кредит (выдается непосредственно только на строительство, любая другая трата, например, покупка недвижимости, запрещается), то должны быть предоставлены все соответствующие документы, так как без них банк не сможет выдать кредит.

Строительство дома связано с определенными рисками, поэтому необходимо будет застраховать свое имущество (требование банка).

Взять кредит на жилье (первичное или вторичное) сегодня не сложно, к тому же, покупку оформить можно довольно быстро, главное правильно оценить свои возможности, так как на ближайшие десять или больше лет вы будете вовлечены в тесные отношения с кредитной организацией, которые портить ни в коем случае нельзя, потому что от этого будет зависеть судьба вашей квартиры или дома.

Если вы не располагаете дополнительными средствами, то вторичное жилье – отличный вариант, но только в том случае, если выбранная квартира вам идеально подходит. Приобрести отличную жилплощадь можно как на вторичном, так и на первичном рынке, главное, ответственно подойти к юридической стороне заключения сделки, а также выбору кредитной организации.

creditnation.ru

Квартира в ипотеку в Москве

Чем может сопровождаться покупка квартиры (доли) в ипотеку

Мы стараемся учесть различные потребности клиентов и предлагаем множество вариантов приобретения жилплощади на оптимальных условиях. Вторичное ли это жилье или новое, в Москве или другом регионе РФ – не важно: в «ДельтаКредит» предусмотрены программы приобретения недвижимости на все случаи жизни.

Жилье, приобретаемое в ипотеку, может находиться как в высотных, так и в малоэтажных зданиях. Кроме того, на вторичном рынке можно приобрести квартиру, долю или комнату.

Каждому клиенту, планирующему взять ипотечный кредит, мы готовы предложить:

- Дополнительный кредит на первоначальный взнос. Предоставляется под залог имеющейся у Вас недвижимости и является выходом, если суммы собственных средств недостаточно для внесения первоначального взноса по выбранной программе.

- Целевое и нецелевое кредитование под залог имеющейся недвижимости.

- Оформление квартиры родителями на совершеннолетних детей. Ребенок становится ее собственником при сохранении условий кредитования (то есть сама ипотека будет оформлена на родителей).

Для целого ряда клиентов предусмотрены специальные условия кредита на приобретение жилья: возможность задействовать при оплате долю из материнского капитала, купить новую квартиру в ипотеку в Москве и других городах, используя госсубсидии, оформить «Ипотеку молодым» и получать отсрочку по погашению основного долга при рождении ребенка, взять в Банке повторный ипотечный кредит со сниженной процентной ставкой и т. д. Более подробную информацию необходимо уточнять у сотрудников банка.

Условия получения ипотечного кредита на квартиру

Необходимо соблюсти возрастные ограничения: клиенту должно быть не менее 21 года на момент приобретения квартиры в ипотеку и не более 64 лет на момент полного погашения. При этом можно быть гражданином любой страны, но являющимся налоговым резидентом РФ, по типу занятости – наемным работником, владельцем бизнеса, индивидуальным предпринимателем, учредителем (или соучредителем) компании.

Собирающимся купить в ипотеку вторичное или новое жилье нужно предоставить в Банк документы о заемщике, перечень которых Вы найдете выше. После их рассмотрения, подбора программы и одобрения суммы кредита следует поиск подходящего решения и выход на связь с собственниками недвижимости (или организацией, если речь идет о покупке новой квартиры от застройщика). Далее нужно получить и предоставить в Банк бумаги на саму недвижимость (перечень документов также представлен выше).

Наш интерес – учет Ваших интересов

Купить в ипотеку однокомнатную или большую по площади новую квартиру, воспользовавшись одной из наших программ, – значит оформить сделку удобно, быстро и просто. Подбор параметров кредита и сопутствующих услуг (оценка, страхование и т.д.), оформление документов и выдача средств производятся максимально оперативно. Приоритет нашей работы – это удобство клиентов и ориентация на Ваши интересы.

www.deltacredit.ru