Кому дают ипотеку на квартиру в Сбербанке: условия получения |

Опубликовал: admin в Сбербанк 05.07.2018 129 Просмотров

Как любая коммерческая организация, банк, выделяя средства на покупку ипотечного жилья, должен быть уверен в возврате средств и получении прибыли в виде процентов. Это вынуждает все кредитные структуры предпринять меры по обеспечению безопасности сделки, тщательно рассматривая кандидатуру заемщика и оценивая шансы на успешное погашение долга в строго отведенные сроки. Перед тем, как обратиться в банк, необходимо выяснить, кому дают ипотеку и каковы критерии отбора потенциальных клиентов.

Задумавшись о покупке квартиры с привлечением заемных средств, прежде всего, следует уточнить, при каких условиях дают ипотеку, и какие требования выдвигают к заемщикам.

Для финансовой структуры самое главное – обеспечить прибыль при выдаче заемных средств, погашаемых в полном объеме и нужный срок. По этой причине банковские организации, дающие ипотеку, выдвигают ряд параметров, которым должен соответствовать будущий клиент:

- Возраст. Чем старше клиент, обратившийся за ипотекой, тем больше риск. Идеальный возраст для оформления ипотеки – 25-40 лет.

- Отличная кредитная история. Крупные суммы кредитования требуют тщательной проверки записей о гражданине в Бюро кредитных историй. Наличие проблемных кредитных долгов, просрочек могут свести на нет шанс оформления ипотеки. Отсутствие КИ также не говорит в пользу клиента, т.к. невозможно оценить, насколько заемщик является добропорядочным и надежным.

- Достаточный уровень доходов. При этом важно, чтобы финансовые поступления были стабильны, представляли собой заработную плату. Сумма, на которую может претендовать заемщик, ограничивается, исходя из ежемесячного платежа в счет погашения долга.

При определении финансового положения банк уделит особое внимание источнику получения дохода и возможности подтвердить официально заработок. Следующие категории не могут получить ипотечную недвижимость, в силу несоответствия характеру получаемого дохода:

- лица, зарегистрированные как ИП;

- фрилансеры и самозанятые работники;

- граждане, не имеющие возможность подтвердить свою реальную зарплату справками 2-НДФЛ.

Основанием для отказа может стать ненадежность получаемого уровня дохода, поэтому, даже сданные за продолжительный период времени налоговые декларации вряд ли помогут преодолеть нежелание банка выдавать ипотеку фрилансерам и предпринимателям.

Помимо вышеназванных критериев, существует масса иных нюансов, которые банк обязательно учитывает при рассмотрении заявки на ипотеку.

Не только заемщик выбирает, какой банк предлагает оптимальные программы ипотеки, но финансовое учреждение, принимая заявки от граждан, оценивает надежность будущего плательщика.

Главный критерий – возможность кандидата подтвердить достойный уровень официального стабильного заработка. Таким образом, только официальная зарплата может стать идеальным способом подтверждения дохода в виде справки 2-НДФЛ, подготовленной бухгалтерией работодателя.

Для оценки финансового положения будет учитываться не только общий доход заемщика, но и число иждивенцев в семье, а также расходы на обязательные платежи, другие кредиты, налоги и т.д.

С целью увеличить сумму кредитной линии заемщик может представить сведения о дополнительном заработке, однако подтвердить его возможно только при наличии официальной справки от работодателя.

Ни хорошая работа, ни трудоспособный возраст не будут иметь значения при рассмотрении заявки, если заемщик имеет непогашенные долги в других финансовых учреждениях. Получая запрос на оформление ипотеки, банк в обязательном порядке обращается за сведениями в БКИ, в котором хранятся записи о том, как гражданин выплачивал предыдущие кредиты. Плохая история может серьезно осложнить процесс получения ипотеки, либо вовсе исключит подобный шанс. В каждой организации есть свои критерии оценки надежности очередного кандидата на получение ипотеки, однако на выгодные условия при наличии частых просрочек можно не надеяться.

Чем выше положение банка, тем жестче требования к кредитной истории потенциального клиента. Отрицательная КИ не позволит получить ипотечное жилье в Сбербанке и других крупных финансовых институтах. В данном случае остается надеяться только на предложения менее известных кредиторов, выдвигающих низкие требования к надежности клиента. Выгодные варианты с минимальной переплатой практически становятся недоступными.

Получить ипотеку также нереально при полном отсутствии записей в БКИ. Дело в том, что банковское учреждение не может оценить риски невозврата долга, а также степень ответственности и порядочности гражданина. Чтобы получить крупный займ на оптимальных условиях, заемщик должен иметь хотя бы минимальный опыт успешного получения и погашения других кредит.

При отправке предварительного запроса на кредитование, каждый заемщик уточняет основные параметры, которым он должен соответствовать. Если с юридической точки зрения гражданин становится самостоятельным с 18 лет, получить серьезный крупный займ на покупку недвижимости в этом возрасте невозможно. Как минимум нужно дождаться исполнения 21 года, а в некоторых банках – 23-25 лет. Слишком молодой возраст отпугивает высоким риском невозврата средств, отсутствием стабильности, низкими доходами граждан.

По мере приближения к пенсионному возрасту, у кредитной организации появляются иные основания для отказа – финансовое положение, доход и здоровье, как правило, ухудшаются, что вынуждает кредитора ставить верхние возрастные ограничения. Так как ипотеку берут на длительный срок, верхний порог возраста к моменту окончания выплат ограничивают 55-65 годами. Лишь в отдельных случаях по некоторым программам предусматривается возможность оплаты в течение 20-30 лет, при условии, если возраст заемщика не превысит 75-80 лет к моменту полного закрытия долга. Таким образом, чем старше человек, тем меньший срок и сумма могут быть одобрены банком.

Получить жилье с привлечением заемных средств, без внесения собственных сбережений практически невозможно. Для кредитора наличие денег у человека служит основанием считать его доход достаточным, чтобы делать накопления. Если ранее можно было найти некоторые программы без первоначального взноса, то в настоящее время без дополнительных вложений со стороны ипотеку не получить.

В стандартных случаях сумма взноса составляет не менее 15%. Чем меньше средств вложено заемщиком, тем больше сомнений, дадут ли ипотеку. Существует прямая зависимость между величиной первого взноса и процентной ставкой. Идеальный вариант оформления займа – подтвердить перед кредитором готовность использовать личные сбережения на недвижимость.

В некоторых ситуациях граждане могут взять ипотеку даже при отсутствии накоплений:

- Использовать материнский капитал.

- Оформить дополнительный потребительский кредит.

- Взять займ под залог имеющегося жилья.

Гражданство

Большинство кредитных предложений российских банков рассчитано на граждан РФ. Одним из основных требований, кому дают ипотеку на квартиру, служит факт удостоверения гражданства. Однако, в ряде финансовых структур действуют программы финансирования иностранцев. Как правило, человеку с иностранным гражданством позволят взять жилищный заем в банках с иностранным капиталом (РосЕвроБанк, ДельтаКредит или банке Райффайзен).

При рассмотрении предварительной заявки финансовая структура будет учитывать наличие постоянной прописки в регионе присутствия банка, однако, в последнее время, данное требование становится менее критичным. Перед подачей запроса следует уточнять, кому дается ипотека на жилье, и принимает ли конкретная организация заявления от граждан, проживающих в регионе расположения отделений банка по временной регистрации.

Стаж

Стабильное трудоустройство в надежной российской организации повышает шансы на положительный ответ по заявке, однако есть определенные рамки по минимальному стажу человека. Помимо требований общего стажа не менее 1 года, финансовая организация рассматривает текущее положение заемщика и время, проведенное на последнем месте работы. В большинстве случаев, одобрение кредита получают при минимальном стаже работы 4 месяца, однако есть структуры, которые снижают длительность до 1 месяца (например, ДельтаКредит).

Ипотека предполагает обязательное оформление залогового обеспечения. Как правило, им становится приобретаемое жилье. Однако, клиент может повысить свою привлекательность в глазах финансового учреждения, заявив о готовности предоставить в качестве дополнительного обеспечения в залог имеющееся жилье.

Документы

Жилищный целевой займ представляет собой многоэтапную сложную процедуру, в которой задействовано несколько сторон. В зависимости от этапа согласования, граждане готовят разный перечень документации:

- Для предварительного получения одобрения достаточно иметь сокращенный пакет, подтверждающий финансовую надежность и безупречность репутации заемщика, что требует представления личных бумаг (паспорта, страхового свидетельства, военного билета, брачного свидетельства, состава семьи), а также документов, подтверждающих финансовую обеспеченность заемщика и его трудоустройство (трудовая, копия договора с работодателем, справка 2-НДФЛ, иные подтверждающие бумаги с работы). В анкете заемщик отправляет сведения о своей готовности финансово участвовать в покупке (указывают размер взноса, который намерен внести гражданин из личных сбережений).

- Пакет необходимых документов более обширный. В него входит документация на жилье (техпаспорт, выписка ЕГРП, оценка собственности), договор о покупке квартиры или дома, согласие супруга (при его наличии). Отдельно к сделке оформляют договор страхования, который также прикладывают к перечню документации для банка.

Выбор оптимальной ипотечной программы всегда связан с учетом особых обстоятельств предстоящей сделки, конкретных условий оформления. При поиске, какие банки дают займы на покупку без использования личных сбережений, рекомендуется изучить предложения Сбербанка, ДельтаКредит или АльфаБанка. Для военных интересные варианты кредитования сформированы Связьбанком, Газпромбанком и Зенитом.

В каждом регионе функционирует масса локальных кредиторов, проводящих акции с целью привлечения новых клиентов, либо разрабатывающих уникальные предложения для постоянных или корпоративных клиентов. Рекомендуется изучить все существующие варианты финансирования, чтобы выбрать действительно выгодную удобную программу, ведь выплачивать долг банку придется на протяжении долгих лет.

pkfaq.ru

инструкция по ипотеке на квартиру

Уровень жизни большинства российских граждан (особенно молодых семей) недостаточно высок, чтобы позволить им купить жилье без обращения за кредитом. В то же время проживание вместе с родителями или на съемной квартире причиняет так много неудобств, что волей-неволей соглашаешься взять ипотеку, даже понимая, что потратишь на ее полное погашение уйму денег — хватило бы и на три квартиры.

С другой стороны, стоимость аренды жилья сейчас тоже очень высока – снимая квартиру, арендатор платит почти столько же, сколько каждый месяц платил бы по ипотеке, но при этом не имеет перспективы получить жилье в собственность. Ипотечное кредитование набирает популярность, несмотря на то, что ставки по ипотеке в России примерно в 10 раз больше, чем в Европе и США.

«Чемпионом» по выдаче ипотечных кредитов является Сбербанк – люди продолжают доверять ему из-за государственной поддержки, хоть другие банки и предлагают более выгодные варианты кредитования. Прочитайте статью и узнайте, как взять ипотеку в Сбербанке.

Берем ипотеку в Сбербанке: основные требования к потенциальному заемщику

Чтобы претендовать на ипотеку в Сбербанке, нужно соответствовать ряду условий:

- Наличие стажа. Претендент на ипотеку должен официально отработать минимум 12 месяцев за последние 5 лет и минимум 6 месяцев на последнем месте работы до настоящего момента. Безработным гражданам ипотеку не выдают. То же самое требование актуально и для поручителей.

- Подходящий возраст. Претендент не должен быть моложе 21 года и старше 75 лет. Обоснование этого требования очевидно: молодые люди склонны к постоянным сменам рабочих мест, а пожилые обычно имеют слабое здоровье и, как это ни цинично, могут просто не дожить до завершения выплат.

- Отсутствие судимости. В этом плане Сбербанк тоже проявляет лояльность – граждане с погашенной судимостью имеют возможность (хоть и небольшую) получить ипотечный кредит. А вот людям с открытой судимостью (пусть даже условной) ипотеку взять не удастся совершенно точно.

- Наличие российского гражданства. У претендента на ипотеку должна быть постоянная регистрация в РФ – временная прописка в счет не идет.

- Достаточный уровень заработной платы. Сбербанк не раскрывает, по какому алгоритму считает, достаточно ли велика зарплата заявителя. Многие банки придерживаются такой схемы: ежемесячный платеж должен составлять не более 40% от ежемесячного заработка заемщика – вероятно, Сбербанк считает так же. Если зарплата недостаточно велика, отчаиваться заявителю не стоит: он может найти созаемщиков (максимум троих), которые к его заработной плате добавят свои. Подтвердить уровень заработной платы заемщику нужно при помощи справки о доходах, взятой в бухгалтерии компании-работодателя.

Для информации: По специальной программе в Сбербанке можно получить ипотеку без справки и подтверждения официального трудоустройства, однако, обязательным условием участия в этой программе является первоначальный взнос размером в 50%.

Какие документы нужны, чтобы получить ипотеку в Сбербанке?

Точный список необходимых документов зависит от программы, которой предпочтет воспользоваться потенциальный заемщик. Минимальный же пакет бумаг таков:

- Паспорт гражданина РФ.

- Справка об уровне дохода.

- Дополнительный документ, подтверждающий личность – должен обязательно содержать фотографию. За дополнительный документ сойдут водительское удостоверение и военный билет.

- Документ, подтверждающий текущее трудоустройство. Возможно предоставить копию трудовой книжки.

- Все документы на приобретаемую недвижимость.

- Документ, подтверждающий, что у заемщика есть деньги на первый взнос (если программа предполагает это условие). Таким документом может быть выписка с банковской карты.

- Заявление, содержащее просьбу предоставить кредит.

Кроме того, могут понадобиться свидетельства о браке и рождении детей (если заемщик рассчитывает воспользоваться программой поддержки молодых семей), сертификат, подтверждающий льготы (при участии в социальной программе), справка об остатке средств из Пенсионного Фонда (если заемщик рассчитывает задействовать материнский капитал).

Какие программы ипотечного кредитования предлагает Сбербанк?

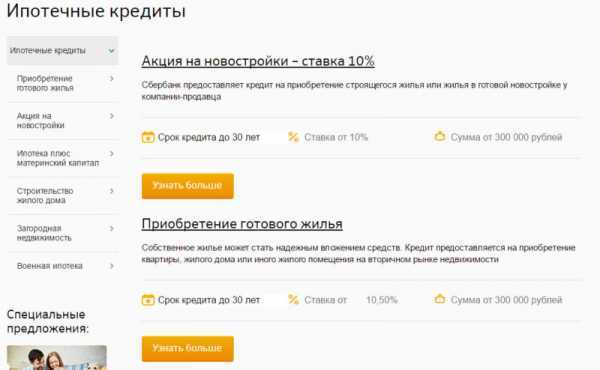

Сбербанк России предлагает клиентам 8 программ ипотечного кредитования, 3 из которых – базовые, то есть предусмотрены для обычных клиентов, и еще 5 – предназначенные для определенных категорий населения и льготников. Ставка по ипотечному займу в Сбербанке колеблется в диапазоне от 9,5 до 15% годовых – самый выгодный процент могут получить молодые семьи.

Рассмотрим условия некоторых из программ:

- Базовые. Значительных различий между тремя программами кредитования «для простых смертных» нет. Кредит можно взять на срок до 30 лет под ставку примерно в 14% годовых с первоначальным взносом в 15%.

- Социальная ипотека. Претендовать на участие в социальной программе могут граждане, принадлежащие к одной из малозащищенных категорий населения – скажем, многодетные семьи или бывшие военнослужащие – но только при наличии возможности внести 20% первоначальным взносом. Примерная процентная ставка, под которую выдают такую ипотеку в Сбербанке – 10.5%.

- Загородная недвижимость и гараж. В рамках этой программы деньги выдаются на покупку участка за городом, на строительство садового дома или дачи. Средняя процентная ставка – 11.5%, однако, зарплатные клиенты могут сэкономить – для них действует скидка в 0.5%. Важно: сумма займа не должна превышать 85% от сметной стоимости строительства загородного дома

- Ипотека + Материнский капитал. Ипотека такого вида предполагает внесение первоначального взноса в 10%, однако, на уплату первого взноса можно расходовать материнский капитал – выплата из ПФ должна произойти в течение полугода после подписания договора кредитования. Процентная ставка – 11-12% годовых.

Получить ипотеку в Сбербанке без первого взноса почти нереально. Мизерный шанс есть у льготников, оформляющихся по программе «Социальная ипотека» и использующих уже имеющееся жилье в качестве залога.

Как взять ипотеку в Сбербанке: необходимые шаги

Прежде всего будущему заемщику нужно определиться с программой кредитования и типом недвижимости, которую он будет приобретать. Исходя из этого он сможет примерно посчитать необходимую сумму.

Далее нужно действовать по алгоритму:

- Обратиться в отделение и попросить проконсультировать по поводу того, как взять ипотеку в Сбербанке.

- Вернуться с пакетом обязательных документов и подать заявку на получение жилищного кредита.

- Дождаться решения банка. Служба безопасности будет рассматривать заявку в течение 5-10 дней и сразу отклонит ее, если обнаружит, что указанные данные недостоверны.

- Если кредит предварительно одобрен, пора приступать к поискам подходящего жилья. У заемщика есть на это 6 месяцев.

- Получить одобрение банка. Сбербанк может счесть жилье неподходящим, если оно, например, находится в аварийном состоянии. Также жилье не должно быть

- Подписать договор на ипотеку в Сбербанке.

- Провести регистрацию сделки в Росреестре и застраховать новое жилье.

Затем остается только своевременно вносить платежи (дабы не допустить порчи кредитной истории) и стремиться к досрочному погашению.

sudovnet.ru

Как взять ипотеку на квартиру с чего начать сбербанк

Главная » Разное » Как взять ипотеку на квартиру с чего начать сбербанкКак взять ипотеку: инструкция для новичков

1. Выберите банк

Для начала нужно выбрать банк, в котором вы оформите кредит. Возьмите лист бумаги и расчертите его на семь граф: название банка, цена квартиры, первоначальный взнос, ставка, срок кредита, валюта, необходимые документы. Также отмечайте, если в каком-то банке у вас есть особые условия – например, если у вас открыт в нем зарплатный счет.

Вносите в этот список банки, условия которых вам показались самыми интересными, а потом сравните.

Процентная ставка обычно колеблется от 7% на новостройки по специальным акциям до 13-14%. Обратите внимание на дополнительные платежи, комиссии и условия: возможно, выгоднее взять «честные» 12%, чем 10% плюс сборы.

Определитесь, какую сумму вы хотите и можете взять в кредит, сколько можете отдать в качестве первоначального взноса. Минимальный взнос – 10% от стоимости. Срок зависит в основном от ваших возможностей: готовы платить значительную сумму ― берите кредит на пять лет. Ограничены в средствах ― оформляйте на 30 лет с возможностью досрочного погашения. Чем больше срок кредита, тем больше вы переплатите в итоге. Что касается валюты, действует золотое правило: берите кредит в той же валюте, в которой вы получаете зарплату.

Как выбрать банк и ипотечную программу?

Банки, в которых взять ипотеку проще всего

2. Уточните условия и дополнительные платежи

Позвоните или зайдите в банк и еще раз уточните условия кредита. Подробно расспросите кредитного специалиста о размере банковской комиссии, необходимости оформлять страховку, возможных штрафах, условиях досрочного погашения кредита. Рассчитайте, хватает ли у вас денег на оформление сделки, регистрацию прав собственности и оплату услуг риелтора.

3. Соберите документы

Узнайте у специалиста по кредитованию, какие документы вы должны собрать. Обычно это справка 2-НДФЛ от вашего работодателя, заверенная им копия трудовой книжки, копия трудового договора, документы об образовании, свидетельство о браке или его расторжении, страховое свидетельство государственного пенсионного страхования, свидетельство ИНН, копии свидетельств о рождении детей, паспорт. Мужчинам призывного возраста понадобится еще и копия военного билета.

4. Подайте заявку

После того как вы соберете все документы для ипотеки, позвоните в банк и договоритесь, когда вы можете подать заявление на получение кредита. Вы придете в банк, и специалист проверит справки и копии, которые вы подготовили. Попросите его не просто сложить бумаги в стопку, но и проверить, верно ли они оформлены. Также на основе ваших документов он может сделать ориентировочный расчет того, на какую сумму кредита и первоначального взноса вы можете рассчитывать в этом банке. Напишите заявление на получение ипотечного кредита и передайте его сотруднику вместе с документами. Обязательно выясните, когда и каким образом вы узнаете о решении банка.

Кому банки дают ипотеку на квартиру, а кому отказывают?

Ипотека за счет аренды: расчет от эксперта

5. Дождитесь решения

Вы можете присматривать квартиру и до того, как получите решение банка. Но договариваться с хозяевами квартир нужно, уже зная, на какую сумму кредита вы можете рассчитывать. Однако обратите внимание, что договоренность с банком о кредите действует не больше трех месяцев. Зазеваетесь ― и придется начинать все с начала.

К недвижимости банк также предъявляет определенные требования. Поэтому не оставляйте аванс или задаток за жилье, пока не получите одобрение сделки со стороны банка.

Если кредитных сотрудников все устраивает, приглашайте оценщика, а потом направляйте банку отчет об оценке квартиры и сообщайте цену, которую запрашивает продавец.

Только после всего этого банк принимает окончательное решение о предоставлении ипотечного займа, а также согласует с вами день, когда вы заключите два договора: купли-продажи с хозяином квартиры и кредитный с банком.

Фото: © milanmarkovic78 — Fotolia.com

Не пропустите:

5 советов, как выбрать банк, чтобы взять ипотеку

Хочу купить квартиру – с чего начать?

Как купить вторичную квартиру через Сбербанк?

Как торговаться, покупая квартиру?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

www.domofond.ru

Как взять ипотеку в Сбербанке

Уровень жизни основного числа российских граждан, к большому сожалению, сильно отличается от уровня Европейских жителей, причем далеко не в лучшую сторону. Львиная доля людей, в особенности молодые семьи не имеют возможности приобрести в собственность жилье. Можно, конечно копить деньги, но отсутствие стабильности на финансовом рынке не исключает возможности обесценивания сбережений в несколько раз. Вопрос как взять ипотеку в Сбербанке становится все актуальней, и мы постараемся разобраться в данном материале самым тщательнейшим образом.

Несомненно, проживание с родителями, либо на съемной квартире влечет огромный перечень неудобств, а посему волей-неволей задумываешься, как взять ипотеку. Хотим заметить тот факт, что аренда жилой площади требует немалых денежных затрат. Снимая жилье, человек отдает почти столько же денег, сколько ежемесячно придется выплачивать по договору ипотеки, но присутствует перспектива получить долгожданные квадратные метры в собственность.

Статистика показывает, что российское ипотечное кредитование набирает все большую популярность, несмотря на то, что процентные ставки, предлагаемые нашими банками в 10 и более раз выше, чем в Европе или США.

Перед тем, как взять ипотеку на квартиру в Сбербанке, следует все продумать, а также рассчитать свои возможности. Банк готов предоставить ссуду, но в размере, не превышающем 80% общей оценочной стоимости недвижимости, которую заемщик и собирается покупать. Естественно, несложно догадаться, что 20% придется заплатить будущему собственнику, как первый транш. Кстати говоря, если нет наличных денег, но имеется материнский капитал, то можно использовать именно эти средства. Также, есть несколько программ кредитования военнослужащих.

За выдачу заемных денежных средств, банка не берет никакой комиссии. Заметим и тот фактор, что в качестве залога по кредитному договору можно использовать приобретаемую недвижимость, либо иной жилой объект.

Как мы уже говорили, перед тем, как отправляться в банк, следует рассчитать свои возможности. Различные варианты ипотеки имеют свои собственные процентные ставки по кредиту, напрямую зависимые от объема аванса. В случае, когда заемщик вносит в кассу банка более половины цены квартиры, то рассчитывать можно на ставку в 13 и менее процентов. Если аванс не превышает 20%, то банк сумеет предложить деньги в долг под 14 и более процентов годовых.

Ипотеку без первоначального взноса в банке можно оформить под залог имеющегося жилья

Ипотеку без первоначального взноса в банке можно оформить под залог имеющегося жильяТребования к соискателю ипотечного кредита

Предлагаем ознакомиться с тем, какие основные требования к потенциальному заемщику будут выдвинуты такой известнейшей кредитной организацией, как Сбербанк:

- Претендент на получение денежной ссуды в обязательном порядке должен иметь трудовой стаж, а также официально отработать как минимум год за последние 5 лет жизни. На последнем месте работы, соискатель должен оставаться на протяжении 6-ти месяцев. На данный момент, безработным кредитные средства на ипотеку банк не выдает.

- Соискатель должен быть не младше 21 года, но и не старше 75 лет. Иногда потенциальные заемщики интересуются обоснованием такого рода требований, хотя тут все очевидно. Молодые люди всегда ищут более выгодное место работы, ну а пожилые соискатели, вследствие слабого здоровья могут скончаться еще до завершения всего объема обязательных выплат. Конечно, в этом случае все кредитное бремя передается родственникам умершего человека, однако без их личного согласия банк не имеет право навязать необходимость осуществления выплат;

- Важный фактор, предъявляемый финансовым учреждением к заемщику – это отсутствие судимости. Однако Сбербанк и тут проявляет определенную лояльность, а посему граждане с уже погашенной судимостью могут наравне со всеми рассчитывать на получение ипотечного кредита. Если же судимость открытая, рассчитывать на кредитные деньги вряд ли возможно;

- Соискатель должен иметь российское гражданство;

- Потребуется постоянная прописка, временная регистрация не является основанием для выдачи средств;

- Очень важно иметь достаточный уровень денежного дохода, например, получать заработную плату, пенсию, иные социальные, либо коммерческие выплаты. В Сбербанке имеется своя формула, и специалисты рассчитывают определенную сумму, которую заемщик должен получать ежемесячно. Даже если сумма дохода не соответствует установленному банком объему, не спешите отчаиваться. Следует найти созаемщиков, которые в случае необходимости добавят средств со своей заработной платы или иных доходов.

Зарплатному клиенту банка оформить ипотеку будет легче, так как не потребуется подтверждать свой доход. А также банк предложит более выгодные условия.

Зарплатному клиенту банка оформить ипотеку будет легче, так как не потребуется подтверждать свой доход. А также банк предложит более выгодные условия.Как взять займ на жилье без первоначального взноса

Приобретение собственного жилья – это, несомненно, основа благополучия каждой ячейки общества. Можно согласиться с тем, что сохранить добрые отношения между супругами без наличия необходимого семейного быта практически невозможно. Покупка просторной квартиры, да еще и в максимально кратчайшие сроки – мечта сотен тысяч семей и реализовать ее помогает лидер среди российских банков, а именно Сбербанк.

Одно из самых выгодных предложений, которые собственно и предлагает рассматриваемый нами банк – это ипотека, не предусматривающая наличие обязательного первоначального взноса.

Такого рода ссуда отличается от аналогичных предложений иных финансовых структур и несет в себе несколько преимуществ:

- Нет никаких скрытых комиссий;

- Всегда привлекательные процентные ставки, неспособные «разорить» заемщика;

- Присутствуют самые разные льготные условия для молодых семей;

- Вы являетесь держателем пластиковой карты, на которую перечисляется заработная плата – шансы на одобрение получения кредита резко возрастают;

- При необходимости всегда присутствует возможность для привлечения созаемщиков. В свою очередь это позволит значительно увеличить размер получаемой суммы кредитных денежных средств;

- Банк готов предложить индивидуальный график погашения задолженности по ссуде, что также является очередным плюсом для клиента;

- Только лояльный и обоснованный подход, постоянная готовность сотрудников банка пойти навстречу и обеспечить взаимовыгодное решение возникающих вопросов.

Нельзя не отметить тот факт, что из-за бушующего кризиса, а также отсутствия финансовой определенности, некоторые требования Сбербанка к своим клиентам стали более жесткими, а проведение проверки представленных документов – более дотошной. Хотя удивляться данному фактору не приходится, ведь финансовое учреждение всегда страхует все возможные риски, связанные с выдачей крупных сумм денег, а посему тщательно подходит к выбору заемщиков, с которыми предстоит работать, причем достаточно длительный период времени.

Банк довольно часто предлагает своим клиентам акции и специальные предложения на ипотечные программы

Банк довольно часто предлагает своим клиентам акции и специальные предложения на ипотечные программыПроцедура оформления жилищного кредита

Ниже рассмотрим основные шаги, которые понадобиться сделать, чтобы рассчитывать на получение кредитных денежных средств, ориентированных на покупку квартиры:

- Лично обратиться в ближайшее отделение Сбербанка и получить емкую консультацию по поводу того, как и на каких условиях можно получить ипотеку для приобретения квартиры;

- Обеспечить сбор всего объема документации;

- Прийти с пакетом точно в назначенное специалистом время и подать заявку на получение денежного кредита;

- Как только все документы будут переданы на рассмотрение, дождаться решения, выносимое в течение трех-пяти рабочих дней;

- Если кредит одобрен, следует незамедлительно приступать к поиску подходящей по всем параметрам квартиры, так как время ограничено шестью месяцами.

Заключение

Конечно, далеко не каждый знает, как взять ипотеку в Сбербанке, ведь условия, в отсутствии финансовой стабильности могут изменяться достаточно часто. В любом случае, можно смело утверждать, что Сбербанк представляет солидную кредитную организацию, и сотрудничество с ним полностью исключает риски обмана, и банального мошенничества. Люди порой интересуются, в каком именно отделении Сбербанка лучше всего начать процедуру оформления ипотеки? В данном вопросе специалисты не ставят никаких ограничений. Вы можете обратиться практически в любой филиал по месту своей регистрации.

sbankom.ru

Что нужно для оформления ипотеки?

Ипотека – наиболее быстрый и простой способ приобретения личного жилья для многих семей в России. Стабильный доход, положительная кредитная история и соответствие требованиям банка – главные условия ипотечного кредитования без проблем и отказа. Далее рассмотрим подробнее, что нужно, чтобы взять ипотеку в 2017 году.

Ипотека – наиболее быстрый и простой способ приобретения личного жилья для многих семей в России. Стабильный доход, положительная кредитная история и соответствие требованиям банка – главные условия ипотечного кредитования без проблем и отказа. Далее рассмотрим подробнее, что нужно, чтобы взять ипотеку в 2017 году.

Требования к заемщику

Ипотеку в банках Российской Федерации в подавляющем большинстве случаев может получить только гражданин страны, хотя некоторые коммерческие финансово-кредитные организации готовы предоставить иностранцам такую возможность. Большое значение имеет прописка или регистрация заемщика в регионе банка.

Сбербанк и любой другой коммерческий банк не выдает ипотечные ссуды лицам младше 21 года, предельный возраст получения кредита: 55 лет – для женщин, 60-65 лет – для мужчин. Наибольшим весом в принятии положительного решения относительно заемщика обладает его стабильный доход.

Стабильный доход

Самый важный критерий, подтверждение которого означает для банка достаточное количество дохода у заемщика для своевременного погашения регулярных платежей. Какие особенности в глазах банка – явные преимущества:

- Официальная работа на основании трудового договора.

- Трудовой стаж на одном и последнем месте работы 1-3 года. Для того чтобы взять ипотеку, нужно отработать на последнем месте минимум полгода, однако длительный стаж и отсутствие «перебежек» значительно увеличивают шансы на положительный ответ.

- Нахождение в браке при условии, что супруг работает.

- Высшее образование.

Сколько нужно зарабатывать для получения ипотечного кредита? Минимальный размер ежемесячной зарплаты должен быть в два раза больше предстоящих платежей. Некоторые кредитные программы предлагают более лояльные условия и учитывают общие доходы всех членов семьи, к примеру, программы для молодых семей оценивают совместные доходы молодоженов и их родителей, которые нужны в качестве поручителей.

Кредитная история

Оценка кредитной истории – важный этап, который проводится банком для ответа по заявке на ипотеку. Положительная кредитная история значительно увеличивает шансы заемщика на получение кредита, что нельзя сказать об отрицательной оценке. Кроме того, банк может отказать в выдаче кредита тем лицам, у которых кредитная история отсутствует.

Оценка кредитной истории – важный этап, который проводится банком для ответа по заявке на ипотеку. Положительная кредитная история значительно увеличивает шансы заемщика на получение кредита, что нельзя сказать об отрицательной оценке. Кроме того, банк может отказать в выдаче кредита тем лицам, у которых кредитная история отсутствует.

Обратите внимание! Не стоит расстраиваться из-за небольших просрочек по прошлым платежам, во многих случаях банки идут навстречу клиенту, тем более, заемщик может оправдать себя, представив новому кредитору доказательства своей невиновности в просрочках – уважительной причиной может быть принудительное увольнение с работы в результате сокращения или болезнь.

Ликвидная залоговая недвижимость

Что нужно знать об ипотеке при заявке на кредит под залог недвижимости? В качестве залогового объекта кредитные организации предпочитают квартиры в хорошем состоянии, они не должны располагаться в старых и тем более аварийных домах, а также в домах, которые являются историческими и архитектурными памятниками. Ликвидной залоговой недвижимостью считаются дома, стоящие на пустующих земельных участках.

Что нужно знать об ипотеке при заявке на кредит под залог недвижимости? В качестве залогового объекта кредитные организации предпочитают квартиры в хорошем состоянии, они не должны располагаться в старых и тем более аварийных домах, а также в домах, которые являются историческими и архитектурными памятниками. Ликвидной залоговой недвижимостью считаются дома, стоящие на пустующих земельных участках.

Нужна ли оценка объекта под залог? Определенно нужна, оценка ликвидности определяет быстроту продажи и стоимость недвижимости, поэтому в отчете указывается не только залоговая стоимость квартиры, но и рыночная цена.

Порядок действий

Самые первые действия заключаются в оценке своих материальных возможностей, выборе конкретного банка, определении требований к новому жилищу. Далее следует подробно ознакомиться с условиями предоставления ипотечного кредита.

Важно! Обращайте внимание на все детали и не стесняйтесь спрашивать непонятные для вас моменты, так как зачастую рекламные брошюры и даже сами консультанты умалчивают о некоторых особенностях банковского продукта. Под некоторыми особенностями следует понимать дополнительное страхование, комиссионные платежи, выпуск банковской карты и так далее.

Заявка на кредит

Заявка на кредит заполняется в офисе банка, заемщику предварительно нужно позаботиться о предоставлении вместе с заявкой на получение ипотечного займа необходимого пакета документов, основу которого составляют личные документы, а также официальные бумаги, подтверждающие доходы будущего плательщика и подтверждающие право собственности на объект залога.

Многие банки рассматривают кредитную заявку на платной основе, результат принятого решения оглашается заемщику через несколько дней, в редких случаях недель. Банк предоставляет кредитуемому лицу форму, содержащую условия ипотечного договора, срок действия данного решения. Положительное решение банка сохраняется в течение 3-6 месяцев, поэтому воспользоваться им нужно в этот период.

Выбор жилья и его оформление

Ипотечная ссуда остужает пыл заемщика, кредит сужает границы выбора – не каждый продавец согласен на продажу недвижимого имущества по принципу ипотеки. Крупные компании — застройщики предлагают своим клиентам ипотечные условия, однако они предпочитают сотрудничать с избранными банками. Банки же, наоборот, откажут в выдаче кредита на приобретение жилья у строительной компании с сомнительной репутацией.

Выбрав оптимальный вариант, заемщик заключает с продавцом кредитный договор. Договор обязывает покупателя передать приобретенное жилье в залог банку в течение нескольких недель после заключения сделки.

Страхование жилья

После приобретения жилья и получения документов о праве собственности заемщику необходимо выполнить следующее условие, но не банка, а закона об ипотеке. Владелец должен застраховать объект недвижимости от повреждения и рисков утраты.

Политика страховой компании такова – оценка объекта зависит от степени вероятности наступления возможных рисков. Страховщик может, как увеличить размер взносов, рассмотрев все подробности, касаемые жилища, так и вовсе оказаться от его страхования.

Выгодоприобретателем страхования залоговой недвижимости выступает сам банк, то есть все страховые платежи клиента предназначены ему.

Обратите внимание! Кроме обязательного страхования недвижимого объекта, банк настойчиво может предложить клиенту страхование его жизни и право собственности на залоговое жилье. Такие действия не являются правомерными.

Передача жилья в залог банку

Последний этап – оформление договора залога по форме банка. Договор регистрируется на государственном уровне, в силу вступает только после проведения регистрации. Росреестр делает отметку в базе данных об обременении квартиры или частного дома залогом.

Необходимые документы

Какие документы нужны для ипотеки – далее мы рассмотрим особенности подачи официальных бумаг для физического лица, частного предпринимателя, а также лиц, которые имеют право воспользоваться специальными программами ипотечного кредитования.

Для физического лица

Сбор необходимой документации начинается с документов, подтверждающих личность заемщика, к этой категории относятся:

- Паспорт гражданина РФ.

- Второй документ на выбор – загранпаспорт, водительское удостоверение, военный билет, пенсионное удостоверение, ИНН, паспорт супруга и так далее.

Хотя многие ипотечные программы рассчитаны на людей от 21 года, на деле банки не спешат выдавать суммы такого размера лицам моложе 25 лет, молодые люди, не отслужившие в армии также могут не получить доверие банка.

Для оформления ипотеки нужно обязательно представить банку документы, подтверждающие платежеспособность:

- Копия трудовой книжки, заверенная работодателем.

- Копия трудового договора.

- Правка о доходах заемщика по форме 2-НДФЛ, альтернатива — справка по форме банка.

- Копия налоговой декларации по форме 3-НДФЛ, если клиент за последний год имел дополнительный доход, не относящийся к заработной плате.

- Копии свидетельства на право владения дорогим имуществом или ценными бумагами, если клиент является владельцем движимых и недвижимых объектов.

- Документы, подтверждающие наличие у заемщика вкладов и дополнительных счетов в банках РФ.

- Бланк выписки по банковскому счету.

- Справка с реквизитами счета по образцу банка.

В некоторых случаях банк – кредитор может потребовать от заемщика перечень дополнительных документов и сведений. Какие справки нужны по требованию банка:

- Справка о регистрации по форме №9.

- Копии паспортов родственников, проживающих с клиентом на одной жилищной площади.

- Копии пенсионных удостоверений и справка из Пенсионного фонда РФ о размере пенсии, если в семье есть пенсионеры.

- Справки о состоянии здоровья клиента из наркологического, психоневрологического диспансеров.

- Документы, подтверждающие кредитную историю заемщика, если в прошлом клиент уже брал кредиты.

- Характеристика с места работы.

Для индивидуального предпринимателя

Оформить ипотечный кредит индивидуальному предпринимателю несколько труднее, чем физическому лицу. Для того чтобы с получением кредита на приобретение жилплощади не возникло проблем, ИП необходимо представить банку пакет документов, в который входят такие официальные бумаги, как:

Оформить ипотечный кредит индивидуальному предпринимателю несколько труднее, чем физическому лицу. Для того чтобы с получением кредита на приобретение жилплощади не возникло проблем, ИП необходимо представить банку пакет документов, в который входят такие официальные бумаги, как:

- Декларация по единому налогу за последний год предпринимательской деятельности, если ИП работает по системе упрощенного налогообложения. Если единый налог выплачивается на ЕНВД – вмененный доход, тогда банк потребует налоговую декларацию за последние два года.

- Налоговые декларации по форме НДФЛ за последний налоговый период, если ИП работает по общему режиму налогообложения.

- Выписка из ЕГРИП.

- ИНН и ОГРН.

- Копия лицензии при условии, что предприниматель ведет деятельность, подлежащую обязательному лицензированию.

Документы на приобретаемую недвижимость

Заемщик должен представить банку не только личные документы и документы, подтверждающие наличие стабильного дохода, но также и бумаги на приобретаемую недвижимость, будь то квартира, частный дом или участие в долевом строительстве.

Заемщик должен представить банку не только личные документы и документы, подтверждающие наличие стабильного дохода, но также и бумаги на приобретаемую недвижимость, будь то квартира, частный дом или участие в долевом строительстве.

Что нужно для ипотеки на квартиру, основные требования финансово-кредитных организаций:

- Документы, подтверждающие право собственности. К таковым относятся договора купли-продажи, дарения, приватизации, вступления в наследство.

- Справка о том, что в приобретаемой квартире никто не зарегистрирован и не проживает. Справку можно получить в ЖЭК или в паспортном столе. Обратите внимание, документ имеет определенный срок действия.

- Копия кадастрового паспорта квартиры. Получить документ можно в БТИ.

- Документы бывших собственников недвижимости.

Обратите внимание! Если при продаже квартиры заемщику затрагиваются интересы несовершеннолетних детей, в этом случае потребуется разрешение органов опеки.

Документы на приобретаемый дом по программе ипотечного кредитования аналогичны пакету официальных бумаг для квартиры. Кроме вышеперечисленных заемщик обязуется представить банку документы:

- Копия технического паспорта.

- Кадастровый паспорт участка.

- Выписка из кадастра недвижимости на дом.

- Выписка из ЕГРП.

- Результаты независимой оценки.

Если заемщик подает заявку на ипотечный кредит для участия в долевом строительстве, пакет документов будет включать:

- Договор участия в долевом строительстве. Для положительного решения застройщик должен иметь аккредитацию от этого банка.

- Документы о продаже юридическим лицом объекта недвижимости клиенту банка, содержащие информацию о стоимость приобретенной доли, ее технических характеристиках.

В том случае, если банк не сотрудничал ранее с застройщиком, заемщику необходимо представить документы по строительной компании: учредительные бумаги, свидетельство о регистрации, свидетельство о постановке на налоговый учет, документы, подтверждающие права застройщика на продажу недвижимого объекта.

Для участников специальных программ

Многие бани предлагают своим клиентам участие в специальных ипотечных программах с лояльными условиями. К наиболее распространенным относятся программы Материнский капитал и Военная ипотека.

Для Материнского капитала

Для участия в ипотечной программе Материнский капитал заемщик предоставляет банку обычный пакет документов, прикладывая к нему сертификат на получение материнского капитала.

Некоторые субъекты Российской Федерации принимают участие в этой программе и оказывают семьям аналогичную поддержку при рождении второго и последующих детей.

Региональные сертификаты на получение денег по материнскому капиталу также следует приложить к остальным документам.

Для Военной ипотеки

Участники программы Военная ипотека предоставляют банку стандартный набор документов, дополняют его:

- Копия документа, подтверждающего членство заемщика в Накопительно — ипотечной системе (НИС) и его право на получение займа.

- Подробная анкета заемщика.

- Согласие второго супруга на приобретение недвижимости в ипотеку.

Ипотека по двум документам

Некоторые банки предлагают ипотечный кредит всего по двум документам – паспорту и второму на выбор заемщика. В большинстве случаев заманчивые условия доступны только для участников зарплатных проектов, так как банк и так имеет достаточные сведения о доходах таких клиентов, финансовой устойчивости и надежности компании, на которую трудится заемщик.

Некоторые банки предлагают ипотечный кредит всего по двум документам – паспорту и второму на выбор заемщика. В большинстве случаев заманчивые условия доступны только для участников зарплатных проектов, так как банк и так имеет достаточные сведения о доходах таких клиентов, финансовой устойчивости и надежности компании, на которую трудится заемщик.

Получение ипотеки — трудоемкий и долгий процесс, однако при правильной подаче документов и последующем решении банка в пользу заемщика, приобретение жилой недвижимости в собственность становится решенным вопросом.

Видео: Как не допустить ошибок при взятии ипотеки

Видео: Личный опыт — стоит ли брать ипотеку?

Читайте также:

ipoteka-expert.com

action-sberbank.ru

Как оформить ипотеку в Сбербанке на квартиру

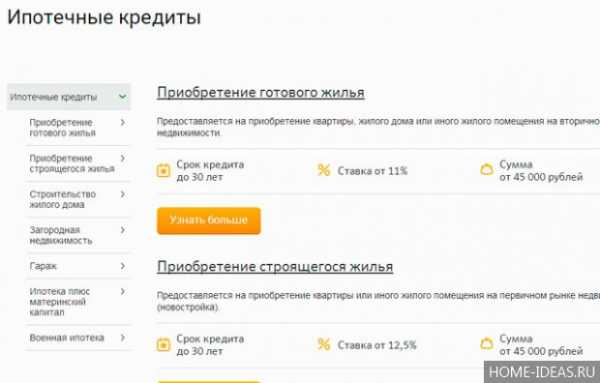

Большинство современных людей не обладают возможностью приобрести недвижимость, сразу заплатив за квартиру в новостройке или на вторичном рынке всю необходимую сумму. Поэтому ипотечные кредиты пользуются стабильным спросом.

Сбербанк России является крупной банковской и кредитной организацией, услугами которой пользуется большая часть российских граждан. Сегодня потенциальным потребителям предлагается разные виды ипотеки, которые отличаются между собой процентными ставками, условиями выдачи, размером суммы первоначального взноса и другими критериями.

Существует возможность получение кредита на получение кредита без первоначального взноса. Необходимо отметить: чем выше сумма, которую берет заемщик в Сбербанке, тем выгоднее условия взятия ипотеки.

Сбербанк: условия ипотеки

Сберегательный банк РФ предлагает наиболее выгодные процентные ставки по ипотеке, поэтому многие стремятся получить кредит именно в этом кредитном учреждении. Организация выдвигает определенные условия к заемщику:

- человек в обязательном порядке должен обладать российским гражданством;

- возраст гражданина РФ в момент выдачи ипотечного кредита должен достигать 21 года, и в момент возврата суммы не должен превышать 75 лет;

- общий стаж официального трудоустройства должен составлять год, а стаж работы на действующем месте не должен быть меньше шести месяцев;

- кредитная история не должна носить отрицательный характер. Если у заемщика были проблемы с возвратом кредита в прошлом, то настоятельно рекомендуется сообщить об этом самостоятельно и не утаивать информацию;

- в банк обязательно необходимо предъявить справку 2-НДФЛ о доходе лица за последние шесть месяцев. Документ служит подтверждением платежеспособности гражданина;

- если заемщик состоит в браке и при этом отсутствует нотариально заверенный брачный договор, то необходимо привлечь супруга в качестве созаемщика. Это обстоятельство в значительной степени влияет на решение Сбербанка о выдаче ипотечного кредита.

Если все основные условия выполнены, то заемщику необходимо заняться подготовкой пакета необходимой документации.

Необходимые документы

Для грамотного и официального составления заявки в Сбербанк на оформление ипотеки, необходимо подготовить следующую документацию:

- Паспорт гражданина РФ, предоставляемый заемщиком и созаемщиком. В нем должен обязательно присутствовать штамп, подтверждающий регистрацию. Кроме паспорта можно представить иной документ, который подтверждает личность человека: водительские права, военный билет или заграничный паспорт.

- Анкета, которая заполняется заемщиком и созаемщиком.

- Документацию, служащую подтверждением официального трудоустройства и финансового положения созаемщика и заемщика.

- При необходимости бланк закладной.

Рекомендуется пред подачей заявки в Сбербанк проконсультироваться со специалистами организации, которые в подробной и понятной форме ответят на все интересующие вопросы и дадут ценные советы.

Как оформить ипотеку в Сбербанке на квартиру: пошаговая инструкция

На первоначальном этапе необходимо выбрать из предлагаемых программ по ипотечному кредитованию оптимальный вариант, основываясь на своих реальных финансовых возможностях и способности выплачивать определенную сумму ежемесячно. Затем подготовить пакет требуемой документации и оформить заявку, подаваемую в Сбербанк.

Процесс принятия заявления, снятие ксерокопий и диалога со специалистом банка занимает в среднем полтора часа. После бюрократического этапа, установления конкретной суммы кредита будет происходить рассмотрение заявки заемщика. Этот процесс занимает от нескольких дней до недель.

На результат рассмотрения заявления и время принятия Сбербанком решения влияет несколько аспектов:

- анализ кредитной истории гражданина;

- тщательная проверка подлинности предоставляемых данных и информации, а также документов. Этот этап занимает длительное время, так как в Сбербанк обращаются иногда и мошенники;

- специально созданная комиссия оценивает недвижимость, которая была предъявлена заемщиком в качестве займа. Стоит отметить, что в качестве залога может быть использована и имеющаяся квартира, дом или другое жилье, и недвижимость, которая приобретается по ипотечному кредиту.

Через определенный период с заемщиком связывается сотрудник Сбербанка и сообщает о вынесенном решении. При положительном результате необходимо найти жилплощадь, обладающую стоимостью соответствующую кредиту, если этого еще не было сделано заранее.

Если недвижимость стоит больше, чем запрашиваемый ипотечный кредит, то есть возможность внести первый взнос больше, чем было предусмотрено первоначально. В этом случае заявление будет рассмотрено повторно.

Сбербанку необходимо представить документацию по недвижимости, которую заемщик желает получить в собственность. После этого нужно подписать остальные документы по кредиту в Сбербанке и сформировать предварительный договор купли-продажи. В Российском реестре следует оформить свои законные права на недвижимость.

После всех этих процедур происходит выдача остатка кредитной суммы в руки заемщика или передача ключа от банковской ячейки с денежными средствами продавцу жилья.

Оформление ипотеки происходит в отделении Сбербанка по месту строительства и фактического нахождения объекта недвижимости.

Особенности оформления ипотеки с материнским капиталом

Сбербанк предлагает специально разработанную программу по ипотечному кредитованию с материнским капиталом. Первоначально необходимо обратиться в Пенсионный фонд по месту жительства. Предварительно следует подготовить заявление по установленной нормативными актами форме. На его рассмотрение ПФ РФ отводится месяц. После вынесения решения происходит извещение матери о результате.

При обращении в фонд необходимо предоставить следующую документацию:

- паспорт матери, которая имеет право на материальную поддержку от государства;

- свидетельство об усыновлении или о рождении детей;

- подтверждение того, что ребенок является гражданином РФ;

- удостоверение лица, которое представляет интересы заявителя.

После получения необходимого государственного сертификата на материнский капитал, заемщик может обратиться в отделение Сбербанка для получения ипотеки. Сертификат выступает в качестве первоначального взноса. Работникам банковской организации необходимо предъявить соответствующую справку, выдаваемую Пенсионным фондом. Документ свидетельствует об остатке финансов материнского капитала.

Существует два условия ипотеки под материнский капитал:

- недвижимость оформляется на семью общими долями или на заемщика;

- после выдачи ипотечного кредита, максимум через шесть месяцев заемщик в обязательном порядке должен обратиться в ПФ для осуществления перевода суммы из материнского капитала в счет погашения существующей задолженности перед Сбербанком.

Приобретение недвижимости – оптимальный способ вложение денег и инвестирования в будущее. Механизм предоставления ипотечного кредита Сбербанка предельно прост и не имеет скрытыми комиссиями, поэтому целесообразно обращаться именно в эту банковскую организацию.

home-ideas.ru

Как оформляется ипотека?

Здравствуйте! Хочу взять ипотеку. С чего начать? Кому можно взять ипотеку в Сбербанке и что нужно, чтобы дали ипотеку?

Добрый день!

В статьях нашего сайта вы найдете все про ипотеку на квартиру. Мы расскажем вкратце и дадим вам основные ссылки.

Ипотека – это вид целевого кредита, который предоставляется под залог приобретаемого имущества. Вы должны понимать, что условия, чтобы взять ипотеку предполагают оформление приобретаемой квартиры фактически в собственность банка до полной выплаты кредита.

Как брать ипотеку на квартиру: сначала подается заявка на кредит, а же после рассмотрения и получения одобрения выбирают жилплощадь и предоставляют на неё документы (в течение 60 дней).

Кто может взять ипотеку на жилье

Ипотека дается гражданам РФ, достигших требуемого возраста, с постоянной регистрацией в регионе получения кредита и официальным трудоустройством. Чтобы банк мог одобрить вам кредит, необходимо иметь хороший официальный доход, либо (если зарплата маленькая) воспользоваться дополнительными способами, как получить ипотечный кредит – привлечь созаемщиков или поручителей.

Как оформить ипотеку на квартиру в Сбербанке

С помощью кредитного калькулятора на сайте банка вы можете определиться, как лучше взять ипотеку: с использованием собственных доходов или с привлечением созаемщика. Кстати, если вы состоите в браке, супруг/супруга будет являться созаемщиком автоматически.

Порядок оформления ипотеки предполагает предварительное получение одобрения кредитной заявки и 60 дней на поиск подходящего условиям банка жилья и документальное оформление ипотеки в Сбербанке.

Этапы – читайте здесь. Вам предстоит составление договора купли-продажи, оценка недвижимости, страхование и пр. Полный перечень документов – в этой статье.

Если вы являетесь участником государственной программы субсидирования, например «Молодая семья», то перед выбором квартиры подается заявка в региональный жилищный фонд. Ожидание решения по предоставлению субсидии может затянуться надолго.

Как правильно взять ипотеку на квартиру?

Многие эксперты утверждают, что брать ипотеку сейчас, в кризис 2016 года – это не самое выгодное решение. Недавно на нашем сайте мы публиковали обзор актуальных предложений банков – «Как выгодно взять ипотеку на квартиру» и можем сказать, что ставки действительно возросли. Но при этом мы не видим причин, чтобы отказывать себе в собственном жилье, ведь любой кредит, в том числе, ипотечный, всегда можно рефинансировать под более низкий процент, если таковой появится на рынке.

banks.is

На каких условиях дают ипотеку в Сбербанке

Давайте вместе разберем вопрос, на каких условиях сегодня гражданам нашей страны дают ипотеку в компании Сбербанк. Самый большой в стране банк предоставляет своим потребителям и самые широкие возможности. Здесь предусмотрен отдельный банковский продукт «Военная ипотека». Также можно реализовать и материнский капитал. Это два очень важных пункта. А теперь рассмотрим детали.

- Заемщики разделены на четыре группы:

- участники зарплатных проектов. То есть, клиенты, имеющие счет в банке, на который регулярно поступает заработная плата.

- сотрудники аккредитованных предприятий

- потребители, для которых доступны общие условия кредитования.

- прием и рассмотрение заявок без подтверждения занятости и дохода (по двум документам).

Если вы получаете зарплату через этот банк, то для вас предусмотрена самая низкая ставка из возможных и более привлекательные условия. Кредит по двум документам предполагает самую высокую, детальнее о таких кредитах читайте на этой странице. Кроме того, чтобы получить жилищный кредит с минимальным пакетом документов, нужно будет позаботиться о приличном первоначальном взносе (более 50%).

- Какое жилье можно приобрести:

- Определение максимальной суммы

- суммируются все источники дохода, то есть от основного и дополнительного мест работы, от занятий частной практикой и предпринимательской деятельностью, пенсии (в том числе по инвалидности), сдача в аренду собственного имущества и другие законные источники. Если человек состоит в браке, то его супруга (супруг) становится созаемщиком, доходы которой также учитываются при определении размера займа.

- принимаются подтверждения о наличии первоначального взноса в виде банковских выписок, платежных документов, оценочных и прочих. Как говорилось выше, в качестве первоначального взноса может быть использован материнский капитал, накопления по военной ипотеке. Больше информации о детском капитале в качестве первого платежа вы получите здесь.

Чем больше вы предоставите банку документов, подтверждающих вашу платежеспособность, тем лучше, так как этим вы вызовете доверие и добьетесь лояльного отношения.

- Способы погашения

- длительное поручение в бухгалтерию своего предприятия (перечисление из зарплаты) или в офис банка (перечисление со вклада)

- через удаленные каналы (Сбербанк онлайн, банкомат, мобильный банк). Очень удобно пользоваться услугой автоплатежа, больше о которой вы узнаете из этой статьи.

- через операциониста банка. Достаточно назвать реквизиты по своему займу сотруднику, деньги сразу же будут зачислены на счет.

Предусмотрены все варианты, чтобы вы не забыли своевременно сделать платеж. Если вы хотите уточнить, сколько именно денежных средств нужно внести в этом месяце, то можете позвонить в банк и уточнить эту информацию. О том, как связаться с сотрудником Сбербанка по телефону, читайте по этой ссылке.

Досрочно погасить можно без комиссий и штрафов любую часть кредита или полностью весь долг.

- Страхование производится в компании, отвечающей требованиям банка, по вашему выбору. Список партнеров состоит из 43 организаций. При оформлении ипотеки обязательно страхование имущества, страхование жизни и здоровья — по желанию заявителя. В данной статье вы узнаете о том. как правильно отказаться от страховки.

- Воспользуйтесь действующими акциями

- для молодых семей. Дополнительно о жилищных кредитах для этой категории заемщиков можно почитать здесь.

- на новостройки.

Таковы основные условия предоставления ипотечных кредитов в Сбербанке России, а ставки зависят от ваших индивидуальных запросов и документов.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Как взять ипотеку на квартиру в Сбербанке без первоначального взноса

Уровень жизни основного числа российских граждан, к большому сожалению, сильно отличается от уровня Европейских жителей, причем далеко не в лучшую сторону. Львиная доля людей, в особенности молодые семьи не имеют возможности приобрести в собственность жилье. Можно, конечно копить деньги, но отсутствие стабильности на финансовом рынке не исключает возможности обесценивания сбережений в несколько раз. Вопрос как взять ипотеку в Сбербанке становится все актуальней, и мы постараемся разобраться в данном материале самым тщательнейшим образом.

Содержание статьи

Как взять ипотеку в Сбербанке

Несомненно, проживание с родителями, либо на съемной квартире влечет огромный перечень неудобств, а посему волей-неволей задумываешься, как взять ипотеку. Хотим заметить тот факт, что аренда жилой площади требует немалых денежных затрат. Снимая жилье, человек отдает почти столько же денег, сколько ежемесячно придется выплачивать по договору ипотеки, но присутствует перспектива получить долгожданные квадратные метры в собственность.

Статистика показывает, что российское ипотечное кредитование набирает все большую популярность, несмотря на то, что процентные ставки, предлагаемые нашими банками в 10 и более раз выше, чем в Европе или США.

Перед тем, как взять ипотеку на квартиру в Сбербанке, следует все продумать, а также рассчитать свои возможности. Банк готов предоставить ссуду, но в размере, не превышающем 80% общей оценочной стоимости недвижимости, которую заемщик и собирается покупать. Естественно, несложно догадаться, что 20% придется заплатить будущему собственнику, как первый транш. Кстати говоря, если нет наличных денег, но имеется материнский капитал, то можно использовать именно эти средства. Также, есть несколько программ кредитования военнослужащих.

За выдачу заемных денежных средств, банка не берет никакой комиссии. Заметим и тот фактор, что в качестве залога по кредитному договору можно использовать приобретаемую недвижимость, либо иной жилой объект.

Как мы уже говорили, перед тем, как отправляться в банк, следует рассчитать свои возможности. Различные варианты ипотеки имеют свои собственные процентные ставки по кредиту, напрямую зависимые от объема аванса. В случае, когда заемщик вносит в кассу банка более половины цены квартиры, то рассчитывать можно на ставку в 13 и менее процентов. Если аванс не превышает 20%, то банк сумеет предложить деньги в долг под 14 и более процентов годовых.

Ипотеку без первоначального взноса в банке можно оформить под залог имеющегося жилья

Ипотеку без первоначального взноса в банке можно оформить под залог имеющегося жильяТребования к соискателю ипотечного кредита

Предлагаем ознакомиться с тем, какие основные требования к потенциальному заемщику будут выдвинуты такой известнейшей кредитной организацией, как Сбербанк:

- Претендент на получение денежной ссуды в обязательном порядке должен иметь трудовой стаж, а также официально отработать как минимум год за последние 5 лет жизни. На последнем месте работы, соискатель должен оставаться на протяжении 6-ти месяцев. На данный момент, безработным кредитные средства на ипотеку банк не выдает.

- Соискатель должен быть не младше 21 года, но и не старше 75 лет. Иногда потенциальные заемщики интересуются обоснованием такого рода требований, хотя тут все очевидно. Молодые люди всегда ищут более выгодное место работы, ну а пожилые соискатели, вследствие слабого здоровья могут скончаться еще до завершения всего объема обязательных выплат. Конечно, в этом случае все кредитное бремя передается родственникам умершего человека, однако без их личного согласия банк не имеет право навязать необходимость осуществления выплат;

- Важный фактор, предъявляемый финансовым учреждением к заемщику – это отсутствие судимости. Однако Сбербанк и тут проявляет определенную лояльность, а посему граждане с уже погашенной судимостью могут наравне со всеми рассчитывать на получение ипотечного кредита. Если же судимость открытая, рассчитывать на кредитные деньги вряд ли возможно;

- Соискатель должен иметь российское гражданство;

- Потребуется постоянная прописка, временная регистрация не является основанием для выдачи средств;

- Очень важно иметь достаточный уровень денежного дохода, например, получать заработную плату, пенсию, иные социальные, либо коммерческие выплаты. В Сбербанке имеется своя формула, и специалисты рассчитывают определенную сумму, которую заемщик должен получать ежемесячно. Даже если сумма дохода не соответствует установленному банком объему, не спешите отчаиваться. Следует найти созаемщиков, которые в случае необходимости добавят средств со своей заработной платы или иных доходов.

Зарплатному клиенту банка оформить ипотеку будет легче, так как не потребуется подтверждать свой доход. А также банк предложит более выгодные условия.

Зарплатному клиенту банка оформить ипотеку будет легче, так как не потребуется подтверждать свой доход. А также банк предложит более выгодные условия.Как взять займ на жилье без первоначального взноса

Приобретение собственного жилья – это, несомненно, основа благополучия каждой ячейки общества. Можно согласиться с тем, что сохранить добрые отношения между супругами без наличия необходимого семейного быта практически невозможно. Покупка просторной квартиры, да еще и в максимально кратчайшие сроки – мечта сотен тысяч семей и реализовать ее помогает лидер среди российских банков, а именно Сбербанк.

Одно из самых выгодных предложений, которые собственно и предлагает рассматриваемый нами банк – это ипотека, не предусматривающая наличие обязательного первоначального взноса.

Такого рода ссуда отличается от аналогичных предложений иных финансовых структур и несет в себе несколько преимуществ:

- Нет никаких скрытых комиссий;

- Всегда привлекательные процентные ставки, неспособные «разорить» заемщика;

- Присутствуют самые разные льготные условия для молодых семей;

- Вы являетесь держателем пластиковой карты, на которую перечисляется заработная плата – шансы на одобрение получения кредита резко возрастают;

- При необходимости всегда присутствует возможность для привлечения созаемщиков. В свою очередь это позволит значительно увеличить размер получаемой суммы кредитных денежных средств;

- Банк готов предложить индивидуальный график погашения задолженности по ссуде, что также является очередным плюсом для клиента;

- Только лояльный и обоснованный подход, постоянная готовность сотрудников банка пойти навстречу и обеспечить взаимовыгодное решение возникающих вопросов.

Нельзя не отметить тот факт, что из-за бушующего кризиса, а также отсутствия финансовой определенности, некоторые требования Сбербанка к своим клиентам стали более жесткими, а проведение проверки представленных документов – более дотошной. Хотя удивляться данному фактору не приходится, ведь финансовое учреждение всегда страхует все возможные риски, связанные с выдачей крупных сумм денег, а посему тщательно подходит к выбору заемщиков, с которыми предстоит работать, причем достаточно длительный период времени.

Банк довольно часто предлагает своим клиентам акции и специальные предложения на ипотечные программы

Банк довольно часто предлагает своим клиентам акции и специальные предложения на ипотечные программыПроцедура оформления жилищного кредита

Ниже рассмотрим основные шаги, которые понадобиться сделать, чтобы рассчитывать на получение кредитных денежных средств, ориентированных на покупку квартиры:

- Лично обратиться в ближайшее отделение Сбербанка и получить емкую консультацию по поводу того, как и на каких условиях можно получить ипотеку для приобретения квартиры;

- Обеспечить сбор всего объема документации;

- Прийти с пакетом точно в назначенное специалистом время и подать заявку на получение денежного кредита;

- Как только все документы будут переданы на рассмотрение, дождаться решения, выносимое в течение трех-пяти рабочих дней;

- Если кредит одобрен, следует незамедлительно приступать к поиску подходящей по всем параметрам квартиры, так как время ограничено шестью месяцами.

Заключение

Конечно, далеко не каждый знает, как взять ипотеку в Сбербанке, ведь условия, в отсутствии финансовой стабильности могут изменяться достаточно часто. В любом случае, можно смело утверждать, что Сбербанк представляет солидную кредитную организацию, и сотрудничество с ним полностью исключает риски обмана, и банального мошенничества. Люди порой интересуются, в каком именно отделении Сбербанка лучше всего начать процедуру оформления ипотеки? В данном вопросе специалисты не ставят никаких ограничений. Вы можете обратиться практически в любой филиал по месту своей регистрации.

sbankom.ru