Прописка в ипотечной квартире (регистрация)

На сегодняшний день многие люди, испытывая различные финансовые сложности, предпочитают оформлять собственную недвижимость в ипотеку, но при этом не все понимают, с какими юридическими особенностями придется столкнуться при таком варианте приобретения.

В частности, отдельного внимания заслуживает вопрос, связанный с пропиской в ипотечной квартире каких-либо третьих лиц помимо самого собственника, так как в соответствии с договором недвижимость находится в собственности банковского учреждения до того момента, пока не будет внесен последний платеж по оформленному займу.

В связи с этим прописка в ипотечной квартире включает в себя массу своих особенностей, которые нужно учитывать при проведении этой процедуры.

Необходимые документы

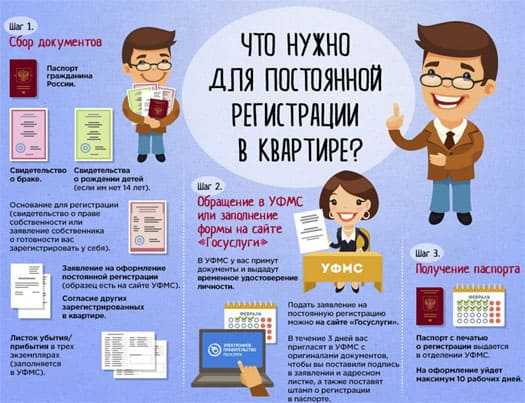

Для оформления постоянной регистрации в паспортный стол нужно предоставить следующий пакет документов:

- гражданский паспорт заявителя;

- военный билет, если человек находится на службе в армии;

- листок убытия, полученный по предыдущему месту прописки, если в паспорте не стоит соответствующего штампа;

- свидетельство о браке в случае одновременной прописки целой семьи;

- свидетельство о рождении, если регистрируется несовершеннолетний ребенок, или паспорт в случае регистрации ребенка старше 14 лет;

- копия свидетельства, подтверждающего право собственности на указанное жилье.

Помимо этого, уже непосредственно в отделении миграционной службы нужно будет заполнить заявление по форме №6. После предоставления всех документов на проведение регистрации сотрудникам паспортного стола выделяется не более трех рабочих дней.

Бланк заявления о регистрации по месту жительства форма 6

Образец заполнения заявления о регистрации по месту жительства форма 6

Помимо всего прочего, если человек регистрируется на новом месте, но при этом еще не выписался из предыдущего жилья, то в таком случае ему нужно будет заполнить отрывной талон. Также, если регистрация осуществляется в жилье, принадлежащее другому лицу, от него нужно будет получить согласие, оформленное в письменном виде.

Как совершается прописка в ипотечной квартире

Независимо от того, какой банк оформлял ипотеку, в жилье можно зарегистрировать третьих лиц, выполнив следующий перечень действий:

- Заемщик должен обратиться с соответствующим заявлением в банк. Большинство современных банков предлагает возможность проведения такой процедуры через интернет.

- Банк проводит рассмотрение заявки, на что зачастую выделяется не более семи дней.

- В случае вынесения положительного результата по заявлению заемщик отправляется в паспортный стол и оформляет уже там заявление на оформление прописки для определенного гражданина.

Помимо основного пакета документов, в данном случае нужно будет предоставить в паспортном столе копию страницы договора с банком, на которой присутствует указание о возможности оформления прописки в указанном жилье посторонних лиц, а также письменное разрешение от банка о проведении данной процедуры

Разрешение от банка ВТБ 24

Чтобы оформить ипотечный кредит в банке ВТБ 24, прописка не играет никакой роли, и у заемщика ее в принципе может не быть.

Нередко бывают такие ситуации, когда заемщик проживает и работает в определенном городе, но при этом хочет купить себе недвижимость в другом. В такой ситуации оформляется специальная территориально-распределительная сделка, но в любом случае банк заинтересован в оформлении сделки непосредственно в том населенном пункте, где работает заемщик, а не в месте расположения объекта его приобретения.

Таким образом, подавать заявление в ВТБ 24 стоит только в том городе, в котором работает, в то время как фактическое предоставление денег на покупку жилья будет осуществляться уже там, где заемщик хочет приобрести для себя ту или иную недвижимость.

Прочие правила оформления

В процессе регистрации третьих лиц в ипотечной квартире нужно учитывать достаточно большое количество особенностей, каждая из которых может сыграть свою роль в конечном результате. Именно поэтому важно знать, какие факторы стоит учитывать при оформлении.

Третьи лица

У владельца заложенной квартиры есть право проводить процедуру ремонта в заложенном доме или квартире, что в конечном итоге может сказаться на залоговой стоимости квартиры, а также ее цене на рынке недвижимости. При этом банк изначально выносит решение по максимальной сумме кредита, отталкиваясь от первоначальной информации о состоянии покупаемого жилья, и проведение каких-либо повторных оценок для него является невыгодным.

Также и третьих лиц прописать в квартире достаточно сложно, и в первую очередь, это относится к ситуациям, связанным с продажей данного имущества без ведома банка. Банки всегда заинтересованы в том, чтобы заемщик максимально долго оплачивал ему проценты за оформленную ипотеку, поэтому в любом случае, если по каким-либо причинам человек решил продать имущество и прописать в него третьих лиц, идеальным вариантом для него будет обратиться в банк и попробовать решить этот вопрос полюбовно.

В частности, банки часто идут навстречу в том случае, если человек продает собственное жилье, заложенное в ипотеку, а потом оформляет дополнительный кредит на приобретение нового жилья.

В случае сдачи в аренду данного жилья также нужно будет заранее заручиться согласием банка. Если же помещение будет сдаваться в аренду каким-либо частным лицам без оформления каких-либо договоров, то банк в принципе может не узнать о таких действиях со стороны заемщика, и в основном необходимость согласия касается только тех ситуаций, когда договор аренды оформляется на официальной основе, так как в такой ситуации в случае взыскания залога через судебное разбирательство банку придется дождаться того момента, пока истечет срок оформленной аренды.

Если же человек хочет просто прописать в квартире каких-то третьих лиц, то в таком случае здесь все уже зависит от того, кем именно они ему приходятся. Основным владельцем квартиры все-таки считается именно заемщик, поэтому у него есть полное право на то, чтобы самостоятельно принимать решение о прописке в жилье своих близких родственников, таких как супруги, родители или дети.

Единственной проблемой в данном случае может быть паспортный стол, так как некоторые сотрудники для проведения подобных процедур все-таки требуют предоставление письменного согласия со стороны банка.

Помимо всего прочего, бывает и так, что в составленном ипотечном договоре изначально указывается пункт, в соответствии с которым при оформлении каких-либо родственников или третьих лиц заемщик должен в обязательном порядке сначала согласовать этот вопрос с банком и получить от него письменное согласие на проведение данной процедуры.

Отдельное внимание стоит уделить тому, что некоторые банки, стараясь воспользоваться неточностями действующего законодательства касательно ипотеки, стараются заранее оформить письменное соглашение с заемщиком о том, что в случае наложения взыскания на данное имущество все люди из него должны быть выписаны, и в этой ситуации их можно понять, так как на практике практически нереально выписать неработоспособных людей или детей, которые находятся на попечении заемщика, даже если попытаться взыскать указанное имущество в судебном порядке.

Но в большинстве случаев банки всегда соглашаются на прописку близких родственников, так как в любом случае это никак не сказывается на получении прибыли по кредиту, а в противном случае часто приходится ввязываться в различные судебные разбирательства, что неприятно для каждой из сторон.

Если же есть желание прописать третьих лиц, пусть даже дальних родственников, то лучше всего повременить с этим до окончания кредитного договора, так как на подобные процедуры банки разрешения выдают крайне неохотно.

Новорожденный ребенок

Каждый ребенок должен получить прописку уже в первый месяц своей жизни, причем оформлять его нужно по месту постоянной регистрации одного из родителей. В случае с детьми старшего возраста ситуация несколько меняется, так как в случае смены адреса регистрации органы опеки при наличии определенных обстоятельств могут вынести отказ от прописки ребенка в квартире, оформленной в ипотеку. Чаще всего такой отказ оформляется в том случае, если ипотечное жилье имеет меньшую площадь по сравнению с той, в которой ребенок зарегистрирован на момент оформления ипотеки.

В соответствии с законодательством нет никаких препятствий перед регистрацией ребенка в заложенной квартире, но при этом для начала нужно будет получить от банка письменное согласие на прописку детей или же предоставить обязательство о выписке в качестве страховки финансовой организации при обнаружении каких-либо просрочек по выплатам, чтобы в случае необходимости банк мог выставить квартиру на торги.

В противном случае чаще всего банки изначально отказывают в возможности регистрации ребенка на территории жилья, заложенного в ипотеку.

Лучше всего заранее ознакомляться с договором в процессе оформления ипотеки, и в особенности важно оформлять внимание на те пункты, которые относятся к прописке в жилье детей и других посторонних лиц.

В соответствии с нормами Гражданского Кодекса, действующими на 2018 год, каждый ребенок должен жить вместе с родителями, и если они зарегистрированы в заложенной недвижимости, банк не может запретить им прописать в этом же жилье и своих детей

Если нет права собственности

После покупки недвижимости и подписания договора о покупке, каждый человек хочет зарегистрироваться официально в приобретенном жилье. Нормы, которые относятся к регистрации граждан по их месту проживания, регулируются в соответствии с Постановлением Правительства №713, в котором говорится о том, что постоянная регистрация может быть оформлена любым гражданином, который купил жилье или получил его в результате обмена, дарения или наследства.

Для регистрации в собственной квартире нужно предоставить регистрационному органу следующий пакет бумаг:

- заявление о регистрации;

- паспорт заявителя;

- свидетельство, подтверждающее наличие прав собственности на указанную недвижимость.

Стоит отметить, что прописка в той квартире, которая была куплена в собственность, является необязательной, но для того, чтобы не нарушать действующее законодательство и не получать какие-то административные штрафы, лучше всего оформить хотя бы временную регистрацию в указанном жилье. При этом можно не иметь прописки в жилье в том случае, если собственник собирается в дальнейшем его сдавать каким-либо третьим лицам.

Принимая решение о том, чтобы зарегистрироваться в ипотечной квартире, нужно крайне внимательно ознакомиться с договором, и стараться действовать в соответствии с теми требованиями, которые там прописаны. Если в данном документе не содержится никаких требований или запретов, связанных с пропиской в купленном жилье, то в таком случае можно смело собирать нужные документы и отправляться в регистрационный орган.

Отдельное внимание стоит уделить тому, что если банк запрещает собственнику регистрировать в ипотечной квартире родственников или каких-либо других лиц, то в таком случае можно смело подавать на него исковое заявление, так как подобные требования являются абсолютно незаконными. Но в любой ситуации лучше всего, конечно же, заранее ознакомляться с условиями, прописанными в ипотечном договоре выбранного вами банка, и в случае несогласия с ними просто идти в другое учреждение для оформления кредита.

calculator-ipoteki.ru

Разрешает ли закон оформить прописку в ипотечной квартире

Гражданин, оформивший жилищную ссуду, через некоторое время становится владельцем квартиры, однако, на этом, сложности не заканчиваются и заемщика ожидают очередные проблемы. Сегодня очень часто можно столкнуться с вопросом, можно ли прописаться в ипотечной квартире и в каком порядке осуществляется регистрация.

Несмотря на то, что официально заемщик является владельцем жилого помещения и, соответственно, наделен определенными правами в отношении недвижимого имущества, существует ряд проблем, не позволяющих принимают ему решения относительно прописки другого лицу, единолично. Первым и самым препятствием в данном вопросе выступает наложение обременения на жилплощадь, взятую в ипотеку. В нашей статье будет рассказано о том, как прописать человека в ипотечной квартире, на каких условиях, и в каком порядке.

Как регулируется данный вопрос на законодательном уровне?

В ст. 209 ГК РФ прописано, что права владения, пользования и распоряжения ипотечной квартирой закрепляются за владельцем. В кредитном соглашении указывается, что заемщик имеет право владеть и пользоваться жилым помещением, однако, распоряжаться он им не может. Иными словами, совершать с имуществом какие-либо, юридически значимые сделки, он не сможет. Гражданина не будет иметь права продавать, дарить или отчуждать квартиру иным способом.

Несмотря на то, что по закону, владельцем ипотечной квартиры является заемщик, банк-кредитор исполняет роль залогодержателя квартир. В договоре купли-продажи о кредиторе не упоминается, однако, есть еще ипотечное соглашение, по которому имущество передается в залог. Купчая является основанием для возникновения у покупателя официальных прав на квартиру и наложенное обременение не превращает жилплощадь во владение банка. Данный факт означает, что собственник может пользоваться имуществом по своему усмотрению, но с учетом некоторых ограничений. В первую очередь это касается возможности прописки в квартире родственников. Такие действия не запрещены законом, но нуждаются в согласовании.

Можно ли прописаться в ипотечном жилище?

Каждый заемщик вправе получить регистрацию в квартире, купленной на заемные средства. Эта возможность закреплена в законодательном порядке и подтверждается кредитным соглашением. Помимо самого владельца, такое право имеют и его близкие родственники. Иными словами, для супруга (ги) и детей заемщика нет никаких запретов в этом вопросе и согласовывать данное решение с банком-кредитором, также не требуется.

В кредитном договоре обязательно должен присутствовать такой пункт и, чаще всего, банки настаивают на проведение согласования по этому вопросу. В целом, порядок действий достаточно просто. Для начала необходимо обратиться в банк-кредитор с намерением об оформлении прописки, а затем получить разрешительный документ, где будет указано, что финансовое учреждение никаких возражений не имеет.

После того, как указанный документ будет получен, заемщику потребуется обратиться в паспортный стол с необходимой документацией и заявлением не регистрацию. Вся процедура может потребовать не больше недели. Иногда, помимо письма от банка может потребоваться официальное кредитное соглашение, где присутствует пункт о возможности регистрации проживании в ипотечном жилье.

Какие документы могут потребоваться?

Существует определенный регламент, поясняющий, какие бумаг необходимы для получения постоянной регистрации в помещении. Для этого потребуется:

- паспорт заявителя;

- военный билет для лиц, являющихся военнообязанными;

- листов выбытия с прежнего места прописки, при условии, что в паспорте регистрация отсутствует;

- свидетельство о регистрации брака, если прописывается вся семья;

- акт о рождении несовершеннолетнего ребенка или паспорта, если детям больше 14 лет;

- копия свидетельства о праве владениям жильем.

При посещении паспортного стола придется заполнить специальную форму и передать ее, совместно с документацией паспортисту. Прописка будет оформлена в течение трех рабочих дней. Временная прописка оформляется в аналогичном порядке, но с несколько иным перечнем документации. Важным моментом является присутствие собственника квартиры.

Могут ли банки ограничить возможность регистрации в ипотечном жилище?

Сегодня нередко встречаются спорные ситуации, когда по поводу регистрации близких родственников или третьих лиц в ипотечной квартире возникают вопросы. Это связано с тем, что правового регулирования данного вопроса пока не существует и в основном, судьи руководствуются содержанием кредитного соглашения, если поступает жалоба со стороны заемщика.

Чтобы избежать проблем и разрешить неприятную ситуацию, стоит еще на начальной стадии изучить вопросы, касающиеся пользования жилищем, и только затем его подписывать. После заключения соглашения, собственнику квартиры останется только соблюдать его условия. Некоторые банки существенно ограничивают возможности прописки других людей в залоговой квартире. К примеру, при регистрации детей, банк может потребовать официальный документ, подписанный родителями, о том, что при необходимости дети будут выписаны.

Заключение

Квартира, купленная в кредит, чаще всего передается гражданину для проживания и, по сути, выступает залоговым имуществом. В связи с установкой обременений, банк может устанавливать свои условия по регистрации граждан в этом помещении. Чтобы избежать возможных проблем и сложностей, стоит изначально изучить кредитное соглашение и лишь затем, ставить на нем свою подпись.

grazhdaninu.com

Можно ли прописать в ипотечную квартиру третьих лиц. uristrasskajet.ru

Дорогие читатели, информация в статье могла устареть, воспользуйтесь БЕСПЛАТНОЙ консультацией позвонив по телефонам:или задайте вопрос юристу через форму обратной связи, расположенную ниже.

+7 499 577-00-25 доб. 143 (Москва и область)

+7 812 425-66-30 доб. 143 (Санкт-Петербург и обл.)

Это быстро и БЕСПЛАТНО!

Прописка в ипотечной квартире: правила и список необходимых документов

Процедура занимает не больше недели. Некоторые банки позволяют зарегистрировать эту заявку через свой сайт, экономя ваше время. В отделение банка, просто пишете заявление в свободной форме. В этом заявлении указываете информацию о человеке, которого собираетесь зарегистрировать.

Регистрация в ипотечной квартире третьих лиц может быть произведена после получения одобрения от кредитной организации. Сначала вы извещаете о своем намерении банк, а затем получаете документ об отсутствии возражений. Потом обращаетесь в паспортный стол.

Можно ли прописывать иных лиц в ипотечную квартиру

Но, относительно граждан, состоящих в близком родстве и часто выступающих в роли созаемщиков (вторая половина супружеской пары или родители) ограничений нет, также как и в отношении несовершенных членов семьи. Однако банк-кредитор может потребовать уведомлять, о подобного рода операциях, хотя это лишь формальное требование. Так как в случае отчуждения ипотечного жилья в пользу кредитора, из-за хронического невыполнения обязанностей по обслуживанию долгового займа, все члены семьи вместе с заемщиком должны будут выписаться без оговорок, даже если они прописаны с согласия кредитного органа.

Законодательство не дает прямого ответа на вопрос можно или нельзя, поэтому собственник вправе и не спрашивать разрешения у банка, но кому захочется портить отношения с кредитной организацией. Поэтому, если в договоре прописано уведомлять, значит стоит это сделать, ведь это совсем не трудно. Кроме того, в некоторых субъектах Российской Федерации существуют и свои правила прописки, тогда паспортный стол может затребовать письменного разрешения банка-кредитора, хотя это и не совсем законно.

Регистрации собственника и родственников в квартире, купленной по ипотеке

- военный билет,

- справка о снятии с учета с предыдущего места жительства,

- свидетельство о регистрации брака,

- нотариально заверенная копия свидетельства о праве собственности на приобретенный объект недвижимости,

- копия кредитного договора, в котором описана процедура регистрации третьих лиц в залоговой квартире,

- ответ кредитора на разрешение регистрации.

Тем не менее, чтобы спорная ситуация не возникла, внимательно читайте текст документов перед их подписанием. Если какие-то условия кредитования вас категорически не устраивают, можно попробовать найти другого кредитора. Поскольку ипотечные договоры заключаются на длительный срок (от 2 до 30 лет), подбирайте условия, выгодные именно для вас.

Как прописаться в ипотечной квартире

Дорогие читатели, информация в статье могла устареть, воспользуйтесь БЕСПЛАТНОЙ консультацией позвонив по телефонам:или задайте вопрос юристу через форму обратной связи, расположенную ниже.

+7 (499) 577-00-25 доб. 143 (Москва и область)

+7 (812) 425-66-30 доб. 143 (Санкт-Петербург и обл.)

Это быстро и БЕСПЛАТНО!

Таким образом, любые дополнительные требования, предъявляемые сотрудниками паспортного стола, следует считать незаконными и подлежащими обжалованию в суде. В то же время требование о необходимости получения согласия кредитора на прописку граждан, внесенное в ипотечный договор, который подписывается заемщиком, подлежит обязательному исполнению.

Прямых запретов на прописку в ипотечной квартире в законодательстве не существует. Однако этот вопрос довольно слабо освещен нормативными актами федерального уровня. Это и позволяет банкам и некоторым сотрудникам паспортной службы выставлять повышенные требования к регистрации в ипотечном жилье. Например, в постановлении Правительства Москвы №859-ПП говорится, что для прописки и вселения в жилплощадь, находящуюся в залоге, помимо стандартного пакета документов, требуется согласие залогодержателя.

Порядок оформления прописки в ипотечной квартире — кого можно прописать, необходимые документы и ограничения

- выяснение максимального объема информации о потенциальном кредиторе;

- тщательное изучение всех пунктов договора, при неясности – согласование их с работниками кредитования;

- следование прописанным банком условиям;

- согласовать, можно ли прописаться в ипотечной квартире третьим лицам, родственникам и т.д. во избежание недоразумений, взять справку о согласии.

В отношении временных прописок постановлений в законодательстве не имеется, поэтому, прежде чем оформлять временную прописку для родственника, или третьего лица, лучше обратиться с заявлением в кредитное учреждение, где взята ипотека. Максимальный срок временной прописки составляет 5 лет. Зачастую, для третьих лиц банки предусматривают такую форму регистрации места жительства. Вольное снятие с регистрации подобного гражданина не будет законно.

Можно ли прописаться в ипотечную квартиру: законное требование или самоуправство банка

Некоторые банки требуют получения их согласия на данную процедуру. Близких родственников собственник может прописать без затруднений. Гораздо сложнее обстоит дело с лицами, не являющимися родственниками. Вот здесь и потребуется согласие кредитной организации.

С точки зрения законодательства этот факт оспорим. Собственником квартиры является заемщик, а не банк. Договор купли-продажи составляется с учетом двух сторон: заемщика, выступающего покупателям, и продавца объекта недвижимости. Роль банка рассматривается лишь в ракурсе держателя залога. ФЗ «Об ипотеке» и статья 346 ГК РФ устанавливают, что заемщик имеет право пользоваться имуществом по своему усмотрению. Он лишен только права отчуждения жилья. Поэтому запретить ему прописывать третьих лиц кредитное учреждение не имеет право. Однако банки упорно пытаются навязать свои правила, вводя некие ограничения. Рассмотрим их.

Можно ли прописывать третьих лиц в ипотечной квартире

На сдачу ипотечной квартиры в аренду также потребуется согласие банка. Если вы планируете сдавать ее частным лицам без заключения договора, то банк об этом может и не узнать. Другое дело, если вы официально заключаете договор аренды. В этом случае при взыскании банком залога через суд, банку придется ждать срока окончания аренды.

Бывают такие случаи, когда заемщик, уже купив квартиру или дом, находит вариант, который его устраивает гораздо больше. Продать квартиру без ведома банка вряд ли получится. Естественно, банки заинтересованы в том, чтобы заемщик оплачивал проценты максимально длительное время. Самый лучший вариант обратиться в банк и решить вопрос полюбовно. Если заемщик продает квартиру, но при этом берет в банке недостающие деньги на новую, то обычно остаются довольны обе стороны. Банк получает свои проценты по второму кредиту, а заемщик въезжает в новую квартиру.

uristrasskajet.ru

Можно ли сделать регистрацию в ипотечной квартире

Кому разрешена прописка в ипотечной квартире?

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефону 8(800)333-45-16 доб.214 (звонок бесплатный для всех регионов России)!

Кредитное соглашение акцентирует внимание на том, что заемщик вправе только владеть и пользоваться жилплощадью, но никак не распоряжаться ею (отчуждать, продавать, дарить).

Заемщик — это владелец ипотечной жилплощади.

Можно ли сделать регистрацию в ипотечной квартире

В ст.

37 ФЗ «Об ипотеке» в п.1 оговорены все действия залогодателя, которые он вправе совершить с недвижимостью, заложенной банку-кредитору.

Среди таких действий присутствует и дарение, но с оговоркой о согласии залогодателя на совершаемые действия. Ипотека – дело серьезное. И деньги большие, и договор с банком заключается на длительное время.

Но жизненные обстоятельства порой складываются так, что заемщик вынужден переехать в другой регион России.

Кого из родственников можно прописать в ипотечную квартиру?

Но в случае с «обремененной» квартирой (в данном случае — предмет залога) на свободу юридических действий наложено ограничение (ст. 346 ГК). Что. правда, не делает займодержателя простым жильцом, а кредитора — владельцем.

Что не отменяет, однако того, что в банковских договорах иногда содержится требование непременно ставить кредитную организацию в известность .

Сейчас в информационном пространстве по какой-то причине имеется мнение, что до полного исполнения заемщиком своих обязательств в такой квартире зарегистрироваться невозможно.

Эта позиция ошибочна и не соответствует действующему законодательству. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту: Однако, в соответствии с Федеральным законом «Об ипотеке» и Гражданским кодексом собственником жилья, приобретенного за счет ипотечного кредита.

Можно ли прописаться в ипотечной квартире и что говорит закон

Можно ли прописаться в ипотечной квартире?

Любой заемщик может стать на учет в квартире, взятой в ипотеку.

Гарантом этого выступает закон и заключенный договор на кредит. Этим правом обладают и члены семьи заемщика. Если возникает желание прописать сторонних лиц, то понадобится разрешение банка.

Пишется заявление кредитору, получается положительный ответ и можно обращаться в ФМС. Весь процесс займет 7 дней.

Можно ли взять ипотеку с временной регистрацией

Чтобы взять ипотеку в некоторых банках требуется прописка на территории обслуживания банка, но прописаться можно без проблем в своем жилье, а если его нет. Регистрироваться за деньги — дело незаконное и чревато последствиями.

Есть и законный способ. Это временная регистрация, которая позволяет воспользоваться ипотекой. Каждый гражданин, при переезде на другое место жительства, должен зарегистрироваться в паспортном столе.

Можно ли прописаться в ипотечной квартире, интересует большое количество людей в наше время.

Это связано с тем, что многие граждане приобретают недвижимость за счёт кредитных средств. Банки берут жилье в залог, тем самым вводя некоторые ограничения.

Обычно, они связаны только с отчуждением имущества. Но, иногда можно встретить и запрет на прописку сторонних лиц в ипотечной квартире без разрешения кредитной организации.

Как прописаться в ипотечной квартире супруге, детям, дальним родственникам

Среди населения бытует мнение, что собственником ипотечной квартиры является банк.

Это не верно. Собственником считается заемщик. Но так как квартира находится в залоге, банк имеет право контролировать любые действия владельца, связанные с этой недвижимостью. И так будет вплоть до полного погашения долга.

Ипотека – это обременение, которое запрещает собственнику дарить, продавать или иным способом отчуждать недвижимость.

Mожно ли прописаться в ипотечной квартире и прописать детей, родственников, третьих лиц

При приобретении жилья в ипотеку всегда возникает множество различных вопросов. Чаще всего она касаются статуса приобретаемого жилья, а также прав в отношении заложенного имущества. Поскольку квартиры (иные помещения) покупаются с целью проживания, то у многих встает закономерный вопрос о том, можно ли прописаться в ипотечной квартире.

Ответ на него можно найти в этой статье. Для обычных граждан, далеких от юридической науки, зачастую непонятно, кому принадлежит купленная в ипотеку квартира (иное жилье).

juridicheskii.ru

Можно ли прописать в ипотечную квартиру

Можно ли прописаться в ипотечной квартире

В соответствии со ст. 209 Гражданского кодекса «собственнику принадлежат права владения, пользования и распоряжения своим имуществом». Владелец ипотечной недвижимости как собственник также имеет все вышеперечисленные права. Единственное, что он не может делать в соответствии с кредитным договором, это продавать, дарить или иным образом отчуждать свое жилое помещение без согласия банка. Во всем остальном собственник ипотечного жилья имеет такие же права, как и лицо, купившее квартиру за собственные деньги.

Возможно — ли прописаться в — ипотечной квартире

Ипотека делает физическое лицо полноправным собственником жилья, однако стоит принимать во внимание, что на квартиру налагается обременение до момента полной выплаты ссуды и процентов. То есть заемщик не может продать недвижимость, обменять, подарить или сдать жилье в аренду. Но заемщик имеет полное право прописаться в ипотечной квартире, а также прописать туда членов своей семьи, поскольку квартира переходит в собственность заемщика с момента регистрации договора купли-продажи.

Можно ли прописаться в ипотечную квартиру: законное требование или самоуправство банка

С точки зрения законодательства этот факт оспорим. Собственником квартиры является заемщик, а не банк. Договор купли-продажи составляется с учетом двух сторон: заемщика, выступающего покупателям, и продавца объекта недвижимости. Роль банка рассматривается лишь в ракурсе держателя залога. ФЗ «Об ипотеке» и статья 346 ГК РФ устанавливают, что заемщик имеет право пользоваться имуществом по своему усмотрению. Он лишен только права отчуждения жилья. Поэтому запретить ему прописывать третьих лиц кредитное учреждение не имеет право. Однако банки упорно пытаются навязать свои правила, вводя некие ограничения. Рассмотрим их.

Как прописаться в ипотечной квартире

Лучший способ избежать конфликтных ситуаций с кредитной организацией — тщательно ознакомиться с регистрационными положениями, предлагаемыми ею. Если какой-то из пунктов вас категорически не устраивает, можно попробовать найти иного кредитора с более лояльным подходом к вопросу прописки.

Можно ли прописаться в ипотечной квартире, какие ограничения на прописку

Кто относится к близким родственникам? О детях и вторых половинках уже было сказано. Но на этом список не заканчивается. В число допускаемых жильцов вносят также родителей собственника, его братьев и сестер, дедушек и бабушек, внуков. Эти граждане считаются близкими родственниками по закону. Все остальные — родня. И с ними вопрос о прописке (и даже временной регистрации) в ипотечном жилье практически не обсуждается.

Прописка в квартиру в ипотеке: кому разрешена и какие существуют ограничения

В случае отчуждения залогодателем заложенного имущества без согласия залогодержателя применяются правила, установленные подпунктом 3 пункта 2 статьи 351, подпунктом 2 пункта 1 статьи 352, статьей 353 настоящего Кодекса. Залогодатель также обязан возместить убытки, причиненные залогодержателю в результате отчуждения заложенного имущества.

Порядок оформления прописки в ипотечной квартире — кого можно прописать, необходимые документы и ограничения

Прежде чем задаваться вопросом, можно ли зарегистрироваться в ипотечной квартире, стоит ознакомиться с федеральным постановлением об ипотеке, чтобы достоверно опираться на факты, знать свои права при возникновении возможных проблем с различными учреждениями:

Регистрации собственника и родственников в квартире, купленной по ипотеке

Шаг 1. В банк-залогодержатель подается заявление на согласование прописки конкретного человека в залоговой квартире (если данное условие оговорено в договоре). Само заявление составляется в свободной форме. В нем указывается причина, по которой необходимо предоставить право регистрации определенному человеку, и степень родства. Многие коммерческие банки принимают такие заявления в электронном виде; оформить их можно в личном кабинете официального сайта кредитора.

Прописка в ипотечной квартире: правила и список необходимых документов

- паспорт гражданина РФ;

- военный билет для военнообязанных;

- листок убытия с предыдущего места прописки, если у вас в паспорте нет прописки;

- свидетельство о браке, если прописывается семья;

- свидетельство о рождении на несовершеннолетнего ребенка;

- дети старше 14 лет должны присутствовать лично и иметь с собой паспорт;

- ксерокопия свидетельства о праве собственности на квартиру.

Кому разрешено регистрироваться в ипотечной квартире

Можно ли прописать в ипотечную квартиру родственников, оговаривается банком в договоре не только при приобретении квартиры за заемные средства, но и при получении кредита под залог имеющейся недвижимости. Если вы пока выбираете программу кредитования – подобрать выгодные условия под залог собственного жилья можно здесь.

Можно ли прописаться в квартире взятой в ипотеку

Если банк удовлетворил просьбу об осуществлении регистрации в квартире, то достаточно обратиться в паспортный стол. Участвовать в процедуре должны все владельцы жилья. Кроме того, если у собственников есть дети, которые ещё несовершеннолетние, но при этом достигшие четырнадцати лет, то они также должны присутствовать при оформлении прописки. Чтобы заявка на регистрацию была принята, нужно передать документы для прописки и оставить вопрос на рассмотрении уполномоченного органа.

Прописка в ипотечной квартире: что необходимо знать в 2017 году

- Соблюдать установленный договором режим, при котором прописывают в жилом помещении лишь по разрешению банка.

- Прописать в квартире любого человека, невзирая на ограничения, определённые банком.

- Обратиться в суд и попытаться признать пункты о прописке в ипотечной квартире незаконными.

Можно ли прописывать третьих лиц в ипотечной квартире

Бывают такие случаи, когда заемщик, уже купив квартиру или дом, находит вариант, который его устраивает гораздо больше. Продать квартиру без ведома банка вряд ли получится. Естественно, банки заинтересованы в том, чтобы заемщик оплачивал проценты максимально длительное время. Самый лучший вариант обратиться в банк и решить вопрос полюбовно. Если заемщик продает квартиру, но при этом берет в банке недостающие деньги на новую, то обычно остаются довольны обе стороны. Банк получает свои проценты по второму кредиту, а заемщик въезжает в новую квартиру.

Можно ли прописаться в ипотечной квартире

В ст. 209 ГК РФ прописано, что права владения, пользования и распоряжения ипотечной квартирой закрепляются за владельцем. В кредитном соглашении указывается, что заемщик имеет право владеть и пользоваться жилым помещением, однако, распоряжаться он им не может. Иными словами, совершать с имуществом какие-либо, юридически значимые сделки, он не сможет. Гражданина не будет иметь права продавать, дарить или отчуждать квартиру иным способом.

Прописка в ипотечной квартире

С позиции права, владельцем недвижимости, приобретенной посредством ипотеки, является гражданин, а не кредитная организация, следовательно, никаких ограничений прав собственника из кредитного договора не следует. Банк выступает как залогодержатель и может ограничивать лишь сделки собственника квартиры, направленные на ее отчуждение.

onejurist.ru