Земельный налог для ООО: как рассчитать, сроки уплаты

Плата за землю – налоговый сбор, который существует почти во всех странах. В России его обязаны платить как физические лица (граждане и индивидуальные предприниматели), так и компании. Земельный налог для ООО берется только за собственные наделы или предоставленные в пользование без оговоренного срока. О том, как рассчитать земельный налог и уплатить этот сбор, читайте в нашей инструкции.

За что платить налог

Владение далеко не каждым земельным участком является поводом «раскошелиться». Статья 389 основного налогового законодательства страны говорит, что платить не нужно за:

- Участки с памятниками культуры.

- Землю лесного фонда и прилегающую к водоемам.

- Участки под многоэтажным жильем.

- Наделы, которые были изъяты из оборота.

- Организации не платят еще и в том случае, если гектары, сотки или квадратные метры переданы им в аренду или за вознаграждение (либо без него).

Владение всеми остальными категориями земельных наделов обязывает платить налог в бюджет.

Кадастровая база

Налог на землю для компаний начисляется исходя из единственного показателя – кадастровой стоимости участка. Норма прописана в ст. 389 НК РФ. Параметр фиксируется в начале года (1 января) и действует на протяжении всего налогового периода –1 год.

Вид сбора, о котором идет речь, является местным. Ставки на него устанавливают администрации городов и поселков. Впрочем, в Налоговом кодексе прописаны их максимальные пределы. Для земель, используемых аграриями, это значение равно 0,3%, а за остальные участки – 1,5%. Уточнять финальные цифры для вашей местности нужно на сайтах администраций городов и районов (ст. 394 НК РФ) или воспользовавшись сервисом ФНС. Компании обязаны самостоятельно рассчитать размер налога, который должны перечислить в бюджет.

Компании обязаны самостоятельно рассчитать размер налога, который должны перечислить в бюджет.

Некоторые организации имеют ряд существенных льгот по земельному налогу. Льготы делятся на федеральные и местные. Пример: на пять лет освобождаются от фискального сбора резиденты особых экономических зон, владеющие наделами в этих ОЭЗ. Полный список таких льгот можно уточнить с помощью специального онлайн-сервиса ФНС.

Уплата налога выстроена по авансовой схеме. За год организация должна внести три платежа, каждый из которых равен четверти общей суммы налога. Формула расчета: годовой налог = стоимость из кадастра х ставка налога. Когда платить авансовый платеж, также решают муниципалитеты. Сроки уплаты четвертого финального платежа – до 1 февраля в следующем году. В тех же временных рамках нужно сдать декларацию. Ее форму и порядок заполнения смотрите на официальном сайте ФНС.zhazhda.biz

Уплата земельного налога — сроки, юридическими, физическими лицами

Такой налог ещё называют платой за землю.

Физические и юридические лица уплачивают земельный налог в бюджеты субъектов нашей страны, так как земельный налог – это местный налог.

Уплачивается налог, если участок земли находится:

- в собственности;

- на праве постоянного пользования;

- пожизненного владения.

Если участок сдан в аренду, то налог за него уплачивает собственник.

За что платить?

Как видно из названия, платить нужно за землю. Но участок земли должен попадать под категорию «объект налогообложения», согласно ст. 389 НК РФ.

В этой статье указано, что земельный участок должен находиться в пределах муниципальных образований, в том числе и на территории городов федерального значения:

- Москва;

- Санкт-Петербург.

Сумма налога к уплате зависит от категории, к которой принадлежит участок. От категории зависит налоговая ставка.

Кроме того, каждое муниципальное образование может корректировать процентные ставки.

За каждый год сумма платы за землю будет отличаться от прошлогодней. Это зависит от того, насколько изменится кадастровая стоимость земли за текущий год.

Кто осуществляет оплату?

Оплату земельного налога производят физические и юридические лица, которые являются собственниками участков земли или же имеют право постоянно им пользоваться.

Если участок земли входит в имущество паевого инвестиционного фонда, то плательщиком налога будет признана управляющая компания этого ПИФа.

Налог уплачивается за счёт личных средств налогоплательщика. ПИФы же уплачивают налог за счёт того имущества, которое и составляет сам ПИФ.

Сроки

Физические лица уплачивают налог 1 раз в год. До 01 марта следующего года, налоговики должны разослать всем собственникам земли налоговые уведомления, где указаны все необходимые для оплаты реквизиты и сумма налога.

Эти уведомления являются уже и квитанциями на оплату налога. Физическому лицу остаётся только поставить свою подпись и заплатить указанную сумму до 01 ноября следующего года.

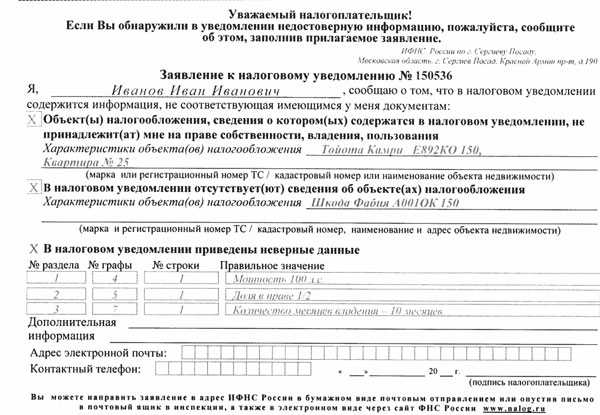

Не редкостью являются уведомления ФНС, которые рассылаются гражданам для уточнения данных по налогам и информирования по расчетам.

К уведомлению также прикреплен образец заявления на случай не достоверности информации, которая указана в уведомлении.

Фото: Заявление к уведомлению ФНС

У юридических лиц всё несколько сложнее. Они самостоятельно рассчитывают сумму налога и самостоятельно заполняют платёжные документы.

При заполнении платёжных документов нужно быть очень внимательными, особенно если в собственности несколько участков, и они находятся в разных муниципальных образованиях.

У каждого муниципалитета есть свои банковские и налоговые реквизиты. Также стоит обратить внимание на правильность заполнения КБК – от этого зависит куда «полетят» денежки налогоплательщиков.

Организации и ИП должны уплачивать налог 4 раза в год – авансовые платежи за 1-ый квартал, полугодие и 9 месяцев, а затем годовой налог.

Уплачивать авансовые платежи необходимо в течение месяца после истечения квартала.

То есть, за 1-ый квартал – до 30 апреля, за полугодие – до 30 июля, за 9 месяцев – до 30 октября. Годовой же налог необходимо оплатить до 01 февраля следующего года.

Местные власти могут несколько изменить сроки уплаты налога для физических и юридических лиц, но превышать сроки, указанные в НК РФ, они не имеют права.

Куда платить

Земельный налог – это местный налог, и уплачивает он в бюджеты субъектов федерации.

Сделать это можно в любом банке, где у юридического лица открыт расчётный счёт для осуществления операций по безналичному расчёту.

Физические же лица могут оплатить налог по безналичной форме, воспользовавшись услугами интернет-банка держателя карты.

В наличной форме налог уплачивается в отделениях банков или через терминалы оплаты.

Общий порядок уплаты налога приведён в ст. 397 НК РФ. Местные власти субъектов федерации могут устанавливать свой порядок и корректировать сроки в законодательном порядке, но их нормативные акты не должны идти «в разрез» с НК РФ.

Это будет нарушением налогового законодательства. То же самое касается и льготников по налогу.

В НК РФ установлены категории организаций и физических лиц, которые полностью освобождены от уплаты налога. Некоторые граждане имеют право на получение налоговых вычетов.

Но местные власти могут расширить список льготников. Например, снизить сумму оплаты земельного налога пенсионерам на необлагаемую сумму.

Физическими лицами

Физические лица платят налог согласно уведомлениям, которые рассылают налоговые органы. Если участок земли находится в общей долевой собственности, как например в СНТ или многоквартирном доме, то каждый собственник уплачивает свою долю самостоятельно.

Сумма налога к уплате определяется пропорционально доле каждого собственника в общем имуществе. То есть, чем больше земельный надел, тем выше налог к уплате.

Земельный налог рассчитывается исходя из кадастровой стоимости земли. Она определяется на начало каждого расчётного года кадастровой службой.

Физическим лицам намного проще уплачивать налог – весь расчёт за них производят налоговые органы.

Граждане уплачивают налог на землю 1 раз в год – до 01 ноября следующего года.

Юридическими лицами (организациями)

Юридическим лицам «повезло» меньше, чем физическим. Они самостоятельно рассчитывают налог.

Поэтому им приходиться «отслеживать» изменения кадастровой стоимости участков земли на начало каждого налогового периода.

Если участок создан в середине налогового периода, то кадастровая стоимость для расчёта налога берётся на дату государственной регистрации участка.

Если право собственности на участок было зарегистрировано в середине налогового периода, то рассчитывать налог нужно исходя из количества фактических месяцев владения.

Юридически лица уплачивают налог на землю 4 раза – каждый квартал и в конце года.

ИП

Физические лица – индивидуальные предприниматели рассчитывают и уплачивают налог на землю на тех же правилах, что и юридические лица.

То есть, ИП самостоятельно рассчитывает сумму налога и уплачивает авансовые платежи после каждого квартала.

Но, ИП уплачивают налог в качестве юридических лиц только на те участки, которые используются ими для предпринимательской деятельности.

Если ИП владеет земельным наделом в качестве физического лица, и использует его в личных целях, то за этот участок он уплачивает налога в том порядке, которые заведён для физических лиц.

Вне зависимости от той системы налогообложения, которую использует ИП, он обязан уплачивать земельный налог.

Организации и ИП должны уплачивать авансовые платежи по налогу на землю. Делать это нужно каждый квартал.

Представить в налоговые органы расчёт по авансовым платежам и уплатить их нужно в течение следующего месяца, который идёт за отчётным кварталом.

В расчётах авансовые платежи указываются нарастающим итогом. То есть, сначала за 1-ый квартал, затем за полугодие, потом за 9 месяцев. Уплачиваются же авансовые платежи равными частями.

Сумма одного авансового платежа по земельному налогу равна ¼ годовой суммы налога.

Но, в НК РФ уплата авансовых платежей не является обязанностью каждого налогоплательщика. Если на местном законодательном уровне установлена такая обязанность для юридических лиц, то уплачивать такие платежи необходимо.

Если соответствующего нормативного акта не существует на местном уровне, то налогоплательщики этого муниципалитета авансовые платежи не уплачивают.

Если юридическое лицо приобретает участок земли для жилищного строительства, то после регистрации права собственности первые 3 года налога на землю будет в 2 раза больше, чем последующие года.

Следовательно, и сумма авансовых платежей (если их необходимо уплачивать) также будет двойной.

При самостоятельном расчёте и уплате налога всегда возникают вопросы. Не только юридическим лицам нужно знать некоторые нюансы, но и физическим.

Уплата земельного налога при аренде федерального или муниципального имущества

Не все юридические лица, а тем более ИП, могут сразу же купить участок земли для своей деятельности. Можно взять в аренду землю, находящуюся в муниципальной или федеральной собственности.

Аренда земли не означает перехода права собственности на неё. К тому же, у арендаторов нет документов, обязывающих их платить в бюджет налог.

В п. 2 ст. 388 НК РФ сказано, что платить налог за землю обязаны собственники, а не арендаторы. Но налоговые органы требуют уплаты налога именно от арендаторов муниципальной и федеральной земли.

При аренде муниципального имущества, право пользования землёй переходит вместе с правом пользования здания или сооружения, которое на этой земле находится.

То есть, если организация заключила договор на аренду муниципального или федерального имущества, то она будет являться фактическим пользователем земельного участка, на котором располагается это имущество.

Следовательно, и налог на землю должен будет выплачивать именно арендатор имущества. Сумма налога будет пропорциональна площади здания, которое занимает участок земли.

Всю необходимую информацию для расчёта и уплаты налога, арендатор должен получить у собственника земельного участка.

Уплата земельного налога при реорганизации

Плательщиками налога являются землевладельцы, у которых есть вещное право на землю. Уплачивать налог нужно с момента возникновения этих прав.

При реорганизации юридического лица возникновение вещных прав на землю происходит особым образом.

Реорганизация может быть добровольной – по решению собственников и учредителей, а может быть и принудительной – по решению государственных органов.

В любом случае, есть один или несколько правопреемников, которые берут на себя права и обязанности реорганизуемой компании.

В своем Письме Минфин от 23.03.2012 года № 03-05-05-02/66 высказался однозначно – обязанность уплачивать налог на землю переходит к правопреемникам реорганизуемой компании.

Куда обращаться, если налог покажется неоправданно большим?

Если физическому лицу пришло извещение с большой суммой налога, то обращаться нужно в Налоговую службу по месту регистрации участка.

Там предоставят сведения о кадастровой стоимости участка и налоговых ставках.

Можно узнать земельный налог по ИНН на сайте ФНС по своему региону. Там же можно узнать и кадастровую стоимость участка, и налоговую ставку. И потребовать пересчёта налога, если он действительно завышен.

Можно ли не платить налог, если не пользуешься участком?

Имея в собственности земельный надел, собственник обязан уплачивать земельный налог. Право собственности прекращается при отчуждении участка.

Но, если собственник тот же, но он не пользуется участком, это не освобождает его от уплаты налога на землю.

Если не получается продать или подарить участок, тогда можно написать отказ от своей собственности в пользу того муниципального образования, к которому относится участок.

Юридическим лицам стоит очень внимательно рассчитывать налог на землю. Мало отслеживать ежегодные изменения кадастровой стоимости, нужно ещё и правильно определить категорию земель.

В случае неполной уплаты налога, налоговые органы произведёт доначисление налога, а не неуплаченную сумму насчитают пени.

buhonline24.ru

Налог земельный налог кто платит

Нужно ли платить пенсионеру земельный и имущественный налог в 2018 году

Еще один нюанс заключается в том, что лица, достигшие пенсионного возраста, освобождаются от налогов лишь на какой-то один объект, принадлежащий к одному и тому же типу. То есть, имея в собственности два жилых дома или несколько квартир, владелец будет вынужден выбрать тот из них, который не будет облагаться сборами. За остальные придется платить так же, как и все.

Заявление на предоставление льгот вместе с копиями документов (их необязательно заверять у нотариуса) можно либо передать в ФНС лично, либо отправить по почте. Желательно не допускать каких-либо ошибок и неточностей в процессе оформления бумаг, так как в противном случае их вернут обратно.

Кто является плательщиком земельного налога

С каждым годом население Российской Федерации становится все более грамотным в вопросах налогообложения, что связано, как с желанием применять различные льготы, доступные только по заявлению налогоплательщика, так и с необходимостью оценки своих налоговых обязательств при планировании бюджета. Земельный налог относится к местным налогам и отчасти регулируется местным законодательством, при этом на федеральном уровне установлено, что плательщиками земельного налога являются собственники земельных участков.

Представительные органы муниципальных образований устанавливают дополнительные налоговые льготы по своему усмотрению. В настоящее время тенденция такова, что муниципальные образования охотнее устанавливают льготы исходя из того, кто является налогоплательщиком, а не из того, какой объект подлежит обложению. Прежде всего, это связано с необходимостью поддержать социально незащищенные слои населения: пенсионеров, инвалидов и малоимущих граждан. При этом могут быть установлены льготы и для других налогоплательщиков.

Кто платит земельный налог под многоквартирным домом

С момента формирования земельного участка и проведения его государственного кадастрового учета земельный участок, на котором расположены многоквартирный дом и иные входящие в состав такого дома объекты недвижимого имущества, переходит бесплатно в общую долевую собственность собственников помещений в многоквартирном доме.

В соответствии со ст. 65 Земельного кодекса Российской Федерации использование земли в Российской Федерации является платным. Формами платы за использование земли являются земельный налог и арендная плата. Порядок исчисления и уплаты земельного налога устанавливается законодательством Российской Федерации о налогах и сборах.

Платят ли земельный налог пенсионеры (льготы по земельному налогу)

- Герои СССР и РФ, кавалеры ордена Славы.

- Инвалиды 1-ой группы, а также 2-ой (если она была присвоена до 1 января 2004 года).

- Инвалиды с детства.

- Ветераны и инвалиды ВОВ и боевых действий.

- Граждане, подвергшиеся радиации (Чернобыль, «Маяк», Семипалатинск, Теча).

- Граждане, участвующие в ядерных испытаниях и ликвидации ядерных аварий.

- Граждане, заболевшие лучевой болезнью или получившие инвалидность в результате ядерных испытаний, учений и т.д.

Чтобы разобраться с вопросом, для начала узнаем, что же такое земельный налог. Ответ на этот вопрос дается в Налоговом кодексе РФ в главе 37. Земля, облагаемая налогом, должна быть расположена на территории, местными властями которой установлен земельный налог. Его рассчитывают с налоговой базы, равной кадастровой стоимости участка по состоянию на начало того года, за который причитается уплатить налог.

Земельный налог для пенсионеров в 2018 году — платят ли его

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- инвалиды I и II групп;

- инвалиды с детства;

- ветераны и инвалиды Великой Отечественной Войны, ветераны и инвалиды боевых действий;

- лица, подвергшиеся радиационному воздействию вследствие чернобыльской катастрофы и других аварий, установленных законом;

- лица, непосредственно участвовавшие в испытаниях ядерного оружия, ликвидации ядерных аварий;

- лица, получившие или перенесшие лучевую болезнь, а также ставшие инвалидами в результате ядерных испытаний, учений.

Земельный налог является разновидностью местных налогов и поступает в местный бюджет. Он устанавливается нормативными правовыми актами муниципальных органов и обязателен к уплате на территории конкретного муниципального образования. В соответствии с Налоговым кодексом, плательщиками налога на землю являются физические лица и организации, обладающие земельным участком, принадлежащим им на праве собственности, бессрочного пользования или наследуемого владения. Лица, обладающие на землю правом безвозмездного срочного пользования или правом аренды, налог платить не обязаны.

Налог с продажи дома с земельным участком

- Срок подачи документа — до 30 апреля года, следующего за годом продажи недвижимого имущества. Т. е. если объект был продан в 2015 году, то подать декларацию необходимо до 30 апреля 2016 года и т. д.

- Даже в случае, если при применении налогового вычета размер налоговой базы получился отрицательным или равный нулю, подавать декларацию все равно необходимо.

- Срок оплаты налога – до 15 июля года, следующего за годом продажи недвижимого имущества. Т. е. после подачи декларации, у продавца находится в распоряжении еще 3 месяца, чтобы совершить платеж в пользу государства.

- За не поданную в установленное время налоговую декларацию в отношении лица, получившего прибыль за продажу недвижимого имущества, будет насчитываться ежемесячный штраф, равный 5% от суммы налога.

- За просроченный налоговый платеж в отношении лица, получившего прибыль за продажу недвижимого имущества, будет насчитываться ежемесячный штраф, равный 5% от суммы налога.

Земельный налог: когда надо платить и отчитываться

Из авторитетных источников

Сорокин Алексей Валентинович, начальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

«В случае продажи земельного участка и снятия с учета в налоговом органе по месту нахождения этого участка карточка РСБ по соответствующему КБК закрывается, а сальдо расчетов передается в налоговый орган по месту учета организации. При этом по месту учета организации открывается карточка РСБ с соответствующим КБК и кодом ОКАТО того муниципального образования, на территории которого находится земельный участок и по которому ранее уплачивался земельный налог.

Таким образом, уточненная декларация представляется в налоговый орган по месту нахождения организации. При этом налоговые обязательства уточняются по ОКАТО, по которому ранее уплачивался налог по месту нахождения земельного участка».

Наша организация владела земельным участком в другом регионе и представляла декларации по земельному налогу по месту нахождения земли. Участок мы продали, а уже после обнаружили ошибку в декларации. В какую инспекцию нам нужно подать уточненную декларацию: в которой мы состоим на учете или по месту нахождения земельного участка?

Земельный налог

Плательщиками земельного налога признаются физические и юридические лица, перечисленные в статье 192 НК РБ. Там же определены условия, исходя из которых, наступает обязанность уплаты земельного налога, основания для освобождения от него.

Земельным налогом в Республике Беларусь, согласно статье 193 Налогового кодекса, облагаются расположенные на ее территории земли. В том числе:

- Принадлежащие на правах частной собственности, пожизненного наследуемого владения или временного пользования физическим лицам, а также принятые ими по наследству;

- Принадлежащие организациям на правах частной собственности, постоянного или временного пользования.

Земельный налог кто сколько платит? (для частных домов)

за что платите — кому, сидите на попе ровно и как рабы платите — что детсады свободные, открытые, или бесплатное образование в ВУЗ`ах: значит СССР развалили, всю инфраструктуру сломали а законы те же и в десятикратном размере — хухунехохо — придут мозги вышебу и добъю их же трупаками- ХВАТИТ ***** очнитесь.

Канадка

Спасибо! С конюшней не получится, это 90% чистого леса. Мы коттедж купили на озере, ну а лес в придачу. на дрова 🙂

Кстати, вы весьма скромно платите. Я за 20 соток плачу 9.8т.р. Вы за 510 платите 140т.р.. Если бы у меня было 510 в том же месте, где у меня сейчас 20 — то я бы платил 250т.р. У вас там в Канаде налоги очень скромные, однако. И это у меня еще дешевое направление. Думаю, что по Новой Риге те же 20 соток были оценены в несколько раз дороже.

Очередной пример того, что в России однозначно и прочно взят курс на грабеж населения.

Категории граждан, не платящих земельный налог

- несовершеннолетние узники концлагерей, гетто и других мест принудительного содержания в период Великой Отечественной войны

- почетные доноры СССР и Российской Федерации

- члены семей военнослужащих и сотрудников органов внутренних дел, потерявших кормильца при исполнении им служебных обязанностей, а также члены семей погибших в Афганистане и Чеченской Республике

- граждане, впервые организующие крестьянские/фермерские хозяйства (освобождаются от налога на пять лет с момента предоставления земельных участков)

Земельный налог — это налог на доходы с земли. Его положения описаны в главе 31 Налогового кодекса РФ. При этом важно помнить, что Земельный налог относится к местным налогам (доходы от него идут в местный бюджет). На основании этого местные власти имеют право вносить некоторые коррективы в рамках общих правил.

firstjurist.ru

освобождение от уплаты, как оплатить, льготы

Обязательства по уплате земельного налога налагаются НК РФ, как на физических, так и на юридических лиц. Данный сбор относится к категории местных налогов, в связи с чем муниципалитет наделен правом самостоятельного определения некоторых параметров по начислению сбора.

Земельный налог: общие положения, законодательное регулирование

На федеральном уровне закреплено наибольшее значение ставки по налогу. А представители местного законодательства определяют ставку для своего муниципалитета, но ее величина не должна превышать федерального значения. Также на местном уровне определяется список льготных категорий граждан и порядок использования льгот.

Основополагающим нормативным документом в вопросах законодательного регулирования является Налоговый кодекс РФ и его статьи:

- №31, где представлены основные принципы и нормативы, касающиеся этого сбора;

- №394 регламентирует максимальное значение ставок;

- №388 определяет субъекты налогообложения.

Земельный сбор

Обратите внимание! Немаловажное значение в формировании земельного сбора имеют законодательные нормативы местного уровня.

Кто платит земельный налог по законодательству РФ

Кто платит земельный налог на основании законодательства РФ оговорено статьей 388 НК. Это следующие категории налогоплательщиков:

- физические лица, в том числе ИП;

- юридические лица;

- управляющие компании, если на их балансе числится земля, являющаяся частью ПИФ;

- иностранные физические и юридические лица, использующие земли, находящиеся в пределах страны.

Физические лица

Граждане освобождены от обязательства по самостоятельному расчету суммы к уплате. Сформированная по всем требованиям квитанция для совершения платежа придет владельцу недвижимости по почте. Плательщику только надо выбрать наиболее удобный метод перечисления необходимой суммы и перевести деньги до определенной даты.

Обратите внимание!Граждане, использующие земельные участки по договору и являющиеся арендаторами, не должны платить земельный сбор. Его будет перечислять арендодатель, обладающий фактическим правом собственности на надел.

Юридические лица

Данная категория субъектов налогообложения должна самостоятельно формировать платежные документы, рассчитывать суммы к уплате и перечислять деньги в местный бюджет. Причем это обязательство не зависит от применяемой организацией системы налогообложения.

ИП

В связи с тем, что предпринимателей можно отнести как к физическим, так и к юридическим лицам, обязательства по начислению и уплате сбора определяются целями использования земельного надела (для личных потребностей либо для нужд ИП).

Начисление суммы к уплате

Величина налога

На сегодняшний день в России действуют следующие налоговые ставки, определяемые положениями НК РФ:

- 0,3% от кадастровой цены земельного участка;

- 0,5% от обозначенного выше значения.

Начисления сбора по ставке 0,3% производится в случаях:

- если земли имеют статус сельскохозяйственных;

- если дом гражданина находится на наделах, используемых для целей садоводства, огородничества либо личного подсобного хозяйства;

- если участок предназначен для инженерных коммуникаций либо ИЖС;

- если земля числится на балансе государственных силовых структур, ФСБ, таможни.

Во всех прочих ситуациях при начислении сбора за использование земли применяется ставка 0,5% от цены кадастра.

Льготы по уплате земельного налога

Муниципальные власти в каждой области страны обладают правом самостоятельного определения льгот для субъектов налогообложения. Но наиболее часто послаблениями могут воспользоваться граждане пенсионного возраста, с группой инвалидности, собственники земель, имеющие статус многодетной семьи и прочие незащищенные категории населения. Для ознакомления с льготами потребуется изучение местного законодательства.

Кто освобождается от уплаты земельного налога

Кто освобожден от налога на землю определяет нормативная документация федерального значения. В ней указаны некоторые категории субъектов, которые полностью освобождаются от оплаты сбора за землепользование.

Среди граждан страны определен следующий круг лиц, полностью освобожденных от перечисления земельного сбора:

- Герои Советского Союза и РФ;

- кавалеры ордена Славы;

- ветераны и лица с инвалидностью, участвовавшие в боевых действиях;

- граждане с инвалидностью 1 и 2-ой групп, а также с инвалидностью, определенной в детском возрасте до 2014 года;

- чернобыльцы и прочие граждане, которые могут быть к ним приравнены;

- лица, принимавшие участие в ядерных испытаниях и граждане, получившие в результате лучевую болезнь;

- жители Крайнего Севера, занимающие земельные наделы в рамках сохранности национального наследия.

Также определен перечень юридических лиц, которые освобождаются от уплаты налогового сбора:

- религиозные организации;

- уголовно-исправительная структура;

- юридические лица, в пределах владений которых располагаются автотрассы государственной принадлежности;

- общественные объединения лиц с инвалидностью и организации, учредителями которых являются инвалиды;

- учреждения культурной направленности не оплачивают сбор за площадь земли, используемую непосредственно для основной деятельности;

- предприятия, находящиеся в особых экономических зонах;

- судостроительные заводы, размещающиеся в пределах промышленно-производственных районов;

- управляющие организации в «Сколково».

Обратите внимание! Что касается людей пенсионного возраста, то послабления для них определяются на уровне муниципалитета. Федеральное законодательство никаких льгот для данной категории налогоплательщиков не предусматривает.

Уплата сбора

Как оплатить – способы и сроки внесения средств

Население страны по законодательству обязано заплатить земельный сбор в местный бюджет до ноября месяца следующего за отчетным года. Но муниципалы вправе сместить крайний срок перечисления на более поздний период.

Обратите внимание!Для юридических лиц законодательством предусматриваются иные сроки выплаты по земельному сбору. Налог должен уплачиваться до конца февраля месяца года, следующего за отчетным. Также может быть предусмотрена необходимость перечисления авансовых платежей один раз за квартал до 28-го числа месяца следующего за квартальным.

Как оплатить налог на землю каждый налогоплательщик решает сам. Он может выбрать для себя наиболее удобный способ, чтобы уплачивать сборы в казну. Самым традиционным способом является перечисление денег при личном посещении банковского учреждения по реквизитам квитанции из ФНС. Также сбор может оплачиваться с помощью Интернет-ресурсов. Подобную услугу предоставляет официальный сайт ФНС, а пользователи интернет-банкинга имеют возможность применить его функционал для того, чтобы оплачивать различные виды государственных сборов, в том числе земельный налог.

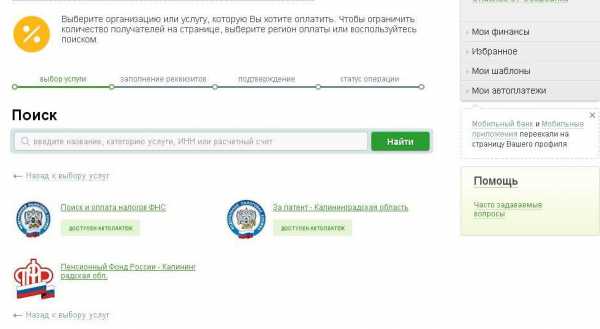

Сайт Сбербанка позволяет выплачивать большинство государственных сборов, пошлин, штрафов не покидая дома либо с использованием смартфона. Как оплатить земельный налог через Сбербанк онлайн подскажет пошаговая инструкция перечисления платежа:

- Для начала потребуется войти в систему с использованием логина, пароля, обозначенных при регистрации и кода, отправленного на телефонный номер пользователя. Незарегистрированным гражданам потребуется пройти процесс регистрации, который займет несколько минут.

- На центральной странице следует выбрать вкладку «Платежи и переводы» в верхней части экрана, после чего отобразится раздел, где нужно кликнуть ссылку «Налоги, патенты на работу».

- Загрузится страница, на которой потребуется щелкнуть «Поиск и оплата налогов ФНС», затем в строке «Выберите услугу» можно найти более удобный способ оплаты налога, например, по индексу документа.

- Далее пользователь должен выбрать карту, с которой будет платиться налог, ввести индекс документа и кликнуть «Продолжить».

- На экране отобразится электронный бланк квитанции, на котором следует внимательно перепроверить все реквизиты, ввести нужную сумму и кликнуть «Продолжить».

- На следующем этапе пользователь должен подтвердить свои намерения нажатием соответствующей кнопки и дождаться СМС-сообщения с кодом на телефон.

- Полученный код вводится в специальное поле, далее нужно подтвердить платеж. При необходимости функционал интернет-банкинга позволяет распечатать квитанцию.

Оплата через Сбербанк Онлайн

Ответственность за неуплату

За неуплату сбора законодательством предусмотрена налоговая и уголовная ответственности. Уголовная наступает в случае, когда субъект налогообложения умышленно утаивает свою недвижимость.

Налоговая ответственность подразделяется на 2 вида:

- умышленная;

- неумышленная.

Обратите внимание!Умышленная ответственность подразумевает штраф в размере 40% от величины сбора и вменяется гражданину, если он был осведомлен о необходимости уплатить налог, но не сделал этого.

Неумышленная неуплата объясняется отсутствием платежа по обстоятельствам, которые нельзя было спрогнозировать. Карается данное нарушение штрафом в размере 20% от начисленной суммы. Такой же величины взыскание придется уплатить тому, кто частично погасит задолженность перед муниципалитетом.

Следовательно, плательщиками земельного сбора являются только фактические собственники земель. Лица и организации, использующие наделы на правах арендаторов, данному виду налогообложения не подвергаются.

shtrafsud.ru

Земельный налог — nalog-nalog.ru

Кто платит налог на землю

Льготы по земельному налогу

Как рассчитать земельный налог в 2018-2019 годах

Как Земельный кодекс связан с земельным налогом

О чем глава 31 «Земельный налог» Налогового кодекса

В какой бюджет поступает земельный налог с организаций

Кто платит налог на землю

По ст. 388 НК РФ субъектами земельного налога являются:

- физлица и юрлица, обладающие земельными участками (признаваемыми объектами налогообложения по ст. 389 НК РФ) на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения;

- управляющие компании (в отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд).

Однако существуют виды прав на землю, которые дают возможность земельный налог не уплачивать. Вы найдете их перечень в данном материале.

Отметим, что с начала 2015 года земельный налог перестал «задваиваться», как это было раньше (из-за его параллельной оплаты и старым, и новым собственниками за календарный месяц передачи прав). Это стало возможным благодаря правкам, внесенным в ст. 396 НК РФ, в которой появилось ограничение по оплате налога в зависимости от даты перехода собственности. Так, при реализации объекта до 15 числа новый пользователь земельный налог подсчитывает с месяца появления прав, старый же перечисляет земельный налог без переходного месяца. Если права сменились после 15 числа, то покупатель земельный налог уже платить не должен, а продавец этот месяц включает в свой расчет.

Льготы по земельному налогу

В ст. 395 НК РФ прописаны льготы для следующих юр- и физлиц по земельному налогу:

- для уголовно-исполнительных органов по землям, задействованным в выполнении ими их функций;

- для компаний, имеющих в штате инвалидов от 80% общей численности, по землям, участвующим в непредпринимательской сфере;

- для прочих лиц (их исчерпывающий список перечислен здесь).

Помимо этих льгот по земельному налогу НК РФ также выделяет земельные участки, по которым не нужно считать налог:

Как рассчитать земельный налог в 2018-2019 годах

Земельный налог в 2016-2017 годах (а также в 2018 году) компания определяет либо в целом за год, либо поквартально (при наличии в регионе отчетного периода). Порядок расчета земельного налога регламентирован ст. 396 НК РФ, сумма налога находится перемножением налоговой базы и ставки земельного налога.

Расчет земельного налога зачастую требует учесть корректировку на коэффициенты, которые возникают по землям:

- для строительства;

- находящимся в пользовании менее года;

- льготным.

Варианты расчета земельного налога с применением коэффициентов смотрите в публикации.

С примером расчета земельного налога предлагаем вам ознакомиться в этом материале.

Что касается предпринимателей, то они не занимаются самостоятельным подсчетом налога и оформлением декларации по нему: земельный налог они платят по уведомлению налоговиков. Т. е. в отношении этого платежа ИП приравниваются к физлицам как субъектам земельного налога (подробности – здесь).

Как Земельный кодекс связан с земельным налогом

Земельный налог регулируется НК РФ и законами РФ. Сами же правоотношения, возникающие одновременно с появлением и утратой прав на землю, сопровождаются нормами Земельного кодекса (далее – ЗК РФ). Кроме того, ЗК РФ указывает на основной элемент налогообложения по земельному налогу – налоговую базу, которая выражена в кадастровой стоимости (ст. 65 ЗК РФ).

Как учитывать при расчете земельного налога изменение кадастровой стоимости из-за перевода земель из одной категории в другую или изменения вида разрешенного использования, узнайте здесь.

О чем глава 31 «Земельный налог» Налогового кодекса

Правила в отношении расчета и уплаты налога отражает гл. 31 «Земельный налог», в которой НК РФ прописывает следующие составляющие земельного налога:

- объект;

- ставку;

- налоговую базу;

- налоговый период;

- налоговые льготы;

- порядок исчисления и уплаты земельного налога.

Однако поскольку земельный налог относится к местным налогам, он также регулируется и актами местных органов. В частности, они определяют, какая в конкретном населенном пункте действует ставка земельного налога, т. к. НК РФ устанавливает только границы этих ставок.

Подробнее о ставках земельного налога читайте в этой публикации.

НК РФ для юридических лиц определяет срок представления декларации по земельному налогу до 1 февраля года, следующего за налоговым периодом. Местный законодатель конкретизирует точную дату подачи отчета. Правильно заполнить отчет поможет наша статья «Подаем налоговую декларацию по земельному налогу (бланк)».

О действующей декларации по земельному налогу и планах по ее изменению узнайте по ссылке.

С нюансами расчета земельного налога вас познакомит наш материал.

Сдать декларацию в ИФНС можно как на бумаге, так и по ТКС или через сайт ФНС. Актуальные рекомендации по отправке отчета вы найдете в статьях:

Местные законы могут также предусматривать наличие промежуточных периодов по налогу, определять сроки оплат, а также льготы (подробности – здесь).

ВАЖНО! Срок, выделенный для оплаты земельного налога физлицами, поменялся. Обновленные даты вы найдете в статье.

В какой бюджет поступает земельный налог с организаций

Земельный налог нужно платить по месту расположения земельного участка. Поэтому очень значимым реквизитом является ОКТМО – код, в соответствии с которым можно определить территориальную принадлежность земли. О прочих важных реквизитах, которые характеризуют земельный налог, читайте в этом материале.

Задача по оплате земельного налога возложена не только на юридических лиц, но и физлиц, а это значит, что понимать механизм исчисления налога необходимо всем землевладельцам. Разобраться во всех налоговых тонкостях вам поможет наша рубрика «Земельный налог».

nalog-nalog.ru

земельный налог кто должен платить

Обновление: 2 февраля 2017 г.

С каждым годом население Российской Федерации становится все более грамотным в вопросах налогообложения, что связано, как с желанием применять различные льготы, доступные только по заявлению налогоплательщика, так и с необходимостью оценки своих налоговых обязательств при планировании бюджета. Земельный налог относится к местным налогам и отчасти регулируется местным законодательством, при этом на федеральном уровне установлено, что плательщиками земельного налога являются собственники земельных участков.

Кто должен платить земельный налог

Плательщиками земельного налога являются лица, которым принадлежат земельные участки. При этом к таким лицам относятся, как физические лица, так и организации. Для того чтобы определить, кто платит земельный налог и в каком размере, необходимо понять, признается ли земельный участок объектом налогообложения, и не предусмотрены ли законодательством о налогах и сборах налоговые льготы.

Отнесение законодательством о налогах и сборах тех или иных лиц к понятию «физическое лицо» не обусловлено определением гражданства. Для отдельных налогов могут существовать различия в налоговых ставках, но факт признания лица налогоплательщиком остается неизменным. Таким образом, нет разницы между гражданами Российской Федерации и иностранцами. Таким образом, если иностранное лицо владеет земельным участком, находящимся на территории Российской Федерации, то оно обязано платить российский земельный налог.

При этом подлежат обложению только те земли, которые расположены в Российской Федерации. Участки за пределами Российской Федерации не облагаются российским земельным налогом. Так, если гражданин Российской Федерации приобретает земельный участок, расположенный на территории иностранного государства, то в Российской Федерации такой земельный участок не будет признаваться объектом обложения земельным налогом и, соответственно, в отношении него не требуется уплачивать налог.

С каких земельных участков нужно платить налог

Прежде всего, плательщики земельного налога должны определить на территории какого муниципального образования расположены их земельные участки. Земельный налог должен уплачиваться только если он был введен в действие на территории муниципального образования, в котором находится участок. К примеру, если участок расположен в городе Мценске, то необходимо использовать нормативные акты Мценского городского Совета народных депутатов.

Плательщиками земельного налога признаются только лица, которые владеют участком следующим образом:

— на праве собственности;

— на праве постоянного (бессрочного) пользования;

— на праве пожизненного наследуемого владения.

Учитывая, что в Едином государственном реестре прав на недвижимое имущество и сделок с ним отражается полная информация о правах собственности, налогоплательщиками земельного налога признаются только лица, указанные в таком реестре. При этом возникновение и прекращение обязанности по уплате налога обусловлено внесением соответствующих записей в реестр.

Если земельный участок

находится у организации или физического лица на праве безвозмездного пользования или по договору аренды, то платить земельный налог не нужно, поскольку такая обязанность полностью лежит на владельце земли.

Пунктом 2 статьи 389 НК РФ некоторые земельные участки исключены из объектов обложения. Например, если квартира, собственником которой Вы являетесь, находится в многоквартирном доме, Вам также принадлежит часть земельного участка, на котором такой дом расположен. До 2015 года возникало много споров в отношении таких земельных участков, поэтому было принято решение освободить их от налогообложения. Указанная льгота не может применяться, если одному лицу принадлежат все квартиры в многоквартирном доме, что подтверждается мнением Минфина России.

Какими налоговыми льготами можно воспользоваться

Законодательством о налогах и сборах предусмотрены различные послабления по уплате земельного налога:

— освобождение от уплаты отдельных категорий налогоплательщиков;

— исключение отдельных видов земельных участков из облагаемых налогом;

— снижение налоговой базы по налогу;

— применение понижающих коэффициентов при расчете земельного налога отдельными категориями плательщиков.

Муниципальные образования вправе определять налоговые ставки и налоговые льготы для плательщиков, поэтому чтобы понять, кто не платит земельный налог в России, одних норм НК РФ недостаточно, и необходимо обращаться к нормативным правовым актам муниципальных образований.

Статья 395 НК РФ содержит перечень лиц и организаций, освобождаемых от обложения земельным налогом.

Представительные органы муниципальных образований устанавливают дополнительные налоговые льготы по своему усмотрению. В настоящее время тенденция такова, что муниципальные образования охотнее устанавливают льготы исходя из того, кто является налогоплательщиком, а не из того, какой объект подлежит обложению. Прежде всего, это связано с необходимостью поддержать социально незащищенные слои населения: пенсионеров, инвалидов и малоимущих граждан. При этом могут быть установлены льготы и для других налогоплательщиков.

Платят ли земельный налог жители Крыма

Земельный налог введен на территории муниципальных образований Республики Крым и в городе Севастополе в 2014 году, поэтому жители этого региона уплачивают налог на землю в том же порядке, что и владельцы земли по всей России.

При этом порядок исчисления земельного налога в рассматриваемых субъектах Российской Федерации временно отличается. Работа по проведению кадастровой оценки земли в России начата уже давно, в то время как Крым и Севастополь вошли в состав Российской Федерации только в начале 2014 года. Учитывая, что процесс проведения кадастровой оценки занимает большое количество времени, НК РФ предусматривает, что до окончания проведения кадастровой оценки земельных участков в рассматриваемых субъектах Российской Федерации, земельный налог будет рассчитываться исходя из, так называемой, нормативной цены земли, устанавливаемой ежегодно.

Также читайте:

- Налоговая декларация по земельному налогу

Similar articles:

Расчет арендной платы за земельный участок и ее размер

Категории граждан, не платящих земельный налог

Сколько платят инвалидам 2 группы в 2018 году — какие положены, земельный налог, Москве

Как продать земельный участок самостоятельно и быстро

Как оплатить земельный налог через Сбербанк Онлайн: пошаговая инструкция

tradefinances.ru