Подача жалобы | ФНС России

Порядок подачи жалобы

^К началу страницы

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьё решение обжалуется. То есть жалоба направляется в адрес налогового органа вынесшего оспариваемое решение, и именно он направит ее в вышестоящий налоговый орган (п.1 ст.139 НК РФ).Жалоба подается в письменной форме.

Требования к оформлению жалобы

Жалоба подписывается лицом, ее подавшим, или его представителем. В жалобе указываются:

- фамилия, имя, отчество и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу;

- обжалуемые акт налогового органа ненормативного характера, действия или бездействие его должностных лиц;

- наименование налогового органа, акт ненормативного характера которого, действия или бездействие должностных лиц которого обжалуются;

- основания, по которым лицо, подающее жалобу, считает, что его права нарушены;

- требования лица, подающего жалобу;

- способ получения решения по жалобе: на бумажном носителе, в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

В жалобе могут быть указаны номера телефонов, факсов, адреса электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения.

В случае подачи жалобы уполномоченным представителем к жалобе прилагаются документы, подтверждающие полномочия этого представителя.

К жалобе можно приложить документы, подтверждающие доводы лица, подающего жалобу.

Способы подачи жалобы

^К началу страницы

- В канцелярию налогового органа или окно приёма документов налогового органа

- По почте

- По телекоммуникационным каналам связи

- Через личный кабинет налогоплательщика

Рассмотрение жалобы

^К началу страницы

В ходе рассмотрения жалобы, до принятия по ней решения можно представить дополнительные документы (п.1 ст.140 НК РФ).

При этом при предоставлении дополнительных документов необходимо пояснить причины, по которым ранее эти документы не предоставлялись (п.4 ст.140 НК РФ).

Вышестоящий налоговый орган рассматривает жалобу без участия лица, подавшего жалобу, за исключением случаев, когда при рассмотрении жалобы на решение по проверке выявлены противоречия между сведениями, содержащимися в материалах проверки, сведениям представленным налогоплательщиком (п.2 ст.140 НК РФ). В таком случае вышестоящий налоговый орган извещает лицо, подавшее жалобу, о времени и месте рассмотрения жалобы.Лицо, подавшее жалобу, до принятия решения по жалобе может отозвать ее полностью или в части. Вышестоящий налоговый орган вправе оставить жалобу без рассмотрения полностью или в части, в следующих случаях:

- жалоба подана с нарушением порядка, установленного п. 1 статьи 139.2 НК РФ (подана не в письменной форме, не подписана лицом, ее подавшим, или его представителем) или в жалобе не указаны акты налогового органа ненормативного характера, действия или бездействие его должностных лиц, которые привели к нарушению прав лица, подавшего жалобу;

- жалоба подана после истечения срока подачи жалобы, установленного НК РФ, и не содержит ходатайства о его восстановлении или в восстановлении пропущенного срока на подачу жалобы отказано;

- до принятия решения по жалобе от лица, ее подавшего, поступило заявление об отзыве жалобы полностью или в части;

- ранее подана жалоба по тем же основаниям;

- до принятия решения по жалобе налоговый орган сообщил об устранении нарушения прав лица, подавшего жалобу, в порядке, установленном пунктом 1.1 статьи 139 НК РФ.

Решение об оставлении жалобы без рассмотрения принимается в течение пяти дней со дня получения жалобы или заявления об отзыве жалобы, либо со дня получения информации или документов об устранении нарушения прав лица, подавшего жалобу, и в течение трех дней со дня его принятия направляется заявителю (п.2 ст.139.3 НК РФ).

Сроки рассмотрения жалобы

- Решение по жалобе на решение налогового органа, вынесенное в порядке статьи 101 НК РФ, принимается вышестоящим налоговым органом в течение одного месяца со дня получения жалобы. Указанный срок может быть продлен на один месяц.

- Решение по иным жалобам принимается налоговым органом в течение 15 дней со дня ее получения. Указанный срок может быть продлен на 15 дней.

Вынесение решения по жалобе

По итогам рассмотрения жалобы вышестоящий налоговый орган:

- оставляет жалобу без удовлетворения;

- отменяет акт налогового органа ненормативного характера;

- отменяет решение налогового органа полностью или в части;

- отменяет решение налогового органа полностью и принимает по делу новое решение;

- признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

Решение налогового органа по результатам рассмотрения жалобы вручается или направляется лицу, подавшему жалобу, в течение трех дней со дня его принятия.

Подача жалобы в вышестоящий налоговый орган не приостанавливает исполнение обжалуемого акта налогового органа или совершение обжалуемого действия его должностным лицом, за исключением случая, предусмотренного НК РФ.

В случае обжалования вступившего в силу решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения до принятия решения по жалобе исполнение обжалуемого решения может быть приостановлено по заявлению лица, подавшего эту жалобу, при предоставлении им банковской гарантии, по которой банк обязуется уплатить денежную сумму в размере налога, сбора, пеней, штрафа, не уплаченных по обжалуемому решению (п. 5 ст. 138 НК РФ). Заявление о приостановлении исполнения обжалуемого решения подается одновременно с жалобой на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения. К заявлению о приостановлении исполнения обжалуемого решения прилагается банковская гарантия (п. 5 ст. 138 НК РФ). Вышестоящий налоговый орган, рассматривающий жалобу, в течение пяти дней со дня получения заявления о приостановлении исполнения обжалуемого решения принимает одно из следующих решений:- об отказе в приостановлении исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения.

О принятом решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу.

Решение о приостановлении исполнения решения действует до дня принятия вышестоящим налоговым органом решения по жалобе (п.5 ст. 138 НК РФ).

Жалоба на налоговую инспекцию + образец

Жалоба – это законный способ борьбы с нарушением прав физических и юридических лиц. Отстоять свои интересы, в случае неправомерных действий со стороны Федеральной налоговой службы, можно начав с написания жалобы. Рассмотрим вопрос подробнее.

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Содержание:

1. Как написать жалобу в налоговую инспекцию

2. Куда направить жалобу на налоговую

3. Образец жалобы

4. Сроки рассмотрения жалобы

5. Апелляционная жалоба

Как написать жалобу в налоговую инспекцию

Если налоговые органы нарушили ваши права и у вас есть доказательства этого, то обжаловать неправомерные действия возможно. На законодательном уровне порядок подачи, сроки рассмотрения жалоб на действия или бездействие налоговых органов описаны в статье 139 НК РФ. Начать необходимо с написания текста жалобы. В ней следует:

- указать данные налогового органа, в который вы обращаетесь(наименование, адрес)

- указать данные вашей организации или ИП(реквизиты компании, ФИО, ваша должность, ОГРН, ИНН, контактные данные)

- изложить текст самой жалобы, с указанием свидетельств неправомерного действия или бездействия налоговой, сканы или скрины документов(акта проверки)

- четко выразить вашу позицию, привести основания и ссылки на нормы Налогового Кодекса РФ

- обозначить позицию налоговой по вашему вопросу

- указать какого решения вы хотите добиться: отмены акта налогового органа или же изменение решения.

Подать жалобу можно через личный кабинет налогоплательщика на официальном сайте ФНС в режиме онлайн(там же можно проверить текущее состояние вашей жалобы и решение по ней), лично или через представителя — в канцелярию или окно приёма документов налогового органа, отправить документы заказным письмом Почты России, желательно с описью вложения.

Избежать проблем с налоговой поможет сервис Главбух Ассистент. Первый месяц использования — бесплатно.

Куда направить жалобу на налоговую

Подать жалобу на незаконные действия или бездействие со стороны налоговой/ее сотрудника можно в течение одного года. Важно, что этот срок отсчитывается с момента выявления нарушения(согласно ст. 139 НК РФ). После подачи жалобы налоговый орган в течение трех дней обязан направить ее в главную управляющую инстанцию. Направить жалобу можно:

- В вышестоящий орган ФНС, поскольку он может отменить действия нижестоящих. Управление Федеральной налоговой службы отменяет решения региональных налоговых.

- В суд. Судебные органы рассматривают жалобы любого типа, но будьте готовы к затягиванию процесса. Рассмотрение жалобы в суде – дело небыстрое. Хотя в ряде случаев писать в вышестоящий налоговый орган и добиваться положительного будет значительно дольше.

- В прокуратуру. Но вопрос дойдет до рассмотрения, только если он имеет уголовный уклон. Например, злоупотребление служебными полномочиями.

Программа для магазинов Бизнес.Ру позволит вам:

- автоматизировать бухгалтерскую и налоговую отчетность,

- всегда быть в курсе всех взаиморасчетов с сотрудниками,

- контролировать денежные потоки в компании,

- а личный календарь напомнит вам о важных событиях.

Ознакомьтесь с полным функционалом программы для магазинов бесплатно!>>>

Образец жалобы

Название налогового органа и адрес

Наименование юр.лица, ФИО ИП

ОГРН, ИНН/КПП

Юридический и почтовый адреса.

Жалоба

на действия/бездействие должностных лиц конкретного налогового органа

либо название и реквизиты обжалуемого акта и наименование налогового органа, его принявшего

Суть жалобы: опишите обстоятельства, способствовавшие, нарушению его прав и законных интересов со стороны должностных лиц налогового органа. В случае обжалования конкретного акта налогового органа, излагаются доводы заявителя в свою защиту со ссылкой на нормы законодательства, документы и иные сведения, подтверждающие указанные обстоятельства.

В связи с изложенным, прошу: просьба заявителя разобраться в сложившейся ситуации в случае обжалования действий (бездействия)должностных лиц налогового органа и признать действия или бездействие должностных лиц незаконным либо отменить обжалуемый акт налогового органа.

Приложения:

1. Документы (заверенные копии), подтверждающие обоснованность доводов, изложенных в жалобе.

2. Документы, подтверждающие полномочия представителя в случае подписания жалобы представителем по доверенности.

Должность, ФИО, подпись, дата

Сроки рассмотрения жалобы

В течение трех дней с момента подачи жалобы в налоговую, она должна будет направлена в вышестоящий орган. Решение по делу выноситься в течение 15 дней со дня принятия заявления. Но указанием главы управления этот срок может увеличиться еще на 15 дней.

ФНС может оставить жалобу без рассмотрения в нескольких случаях:

- если она подана с нарушением порядка, прописанного в ст. 139.2 НК РФ

- в заявлении отсутствуют ненормативные акты налоговой, не указаны конкретные действия, в результате которых были нарушены права налогоплательщика

- нарушены сроки подачи

- жалоба отозвана самим заявителем

- жалоба с тем же составом уже направлялась от этого же заявителя

- до вынесения решения налоговый орган устранил заявленные нарушения

О том, что жалоба будет оставлена без рассмотрения ФНС обязан уведомить в течение пяти дней со дня ее получения или заявления об отзыве. Однако это не лишает вас права на повторное обращение с жалобой (ст. 139.3 НК РФ).

В результате рассмотрения жалобы Управление ФНС вынесет одно из следующих решений:

- о проведении дополнительных мероприятий налогового контроля

- о привлечении к ответственности за совершение налогового правонарушения

- об отказе в привлечении к ответственности за совершение налогового правонарушения

- о привлечении лица к ответственности за налоговое правонарушение

- об отказе в привлечении лица к ответственности за налоговое правонарушение

Если решение вышестоящего налогового органа вас не устраивает, то его можно обжаловать апелляционной жалобой.

Программа для упрощения работы и финансовой отчетности магазина Бизнес.Ру обладает большим набором возможностей и решений для автоматизации вашего бизнеса.

Она позволит вам:

- автоматизировать налоговую и бухгалтерскую отчетность,

- ускорит выписку документов и исключит возможные ошибки при заполнении,

- а также позволит вести полноценный сладской, торговый и финансовый учет в магазине.

Попробуйте полную версию программы бесплатно!>>>

Апелляционная жалоба

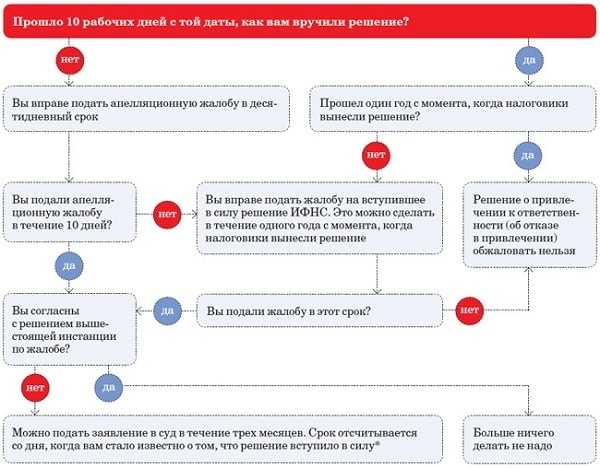

Если орган ФНС по субъекту вынес решение, с которым вы не согласны, следует обратиться в Федеральную налоговую службу или в суд. Срок, в течение которого можно написать исковое заявление в суд, составляет 10 дней с момента получения постановления по делу со стороны вышестоящей инстанции ФНС. Требования к оформлению апелляционной жалобы аналогичны требованиям к оформлению жалобы.

Апелляционная жалоба подается в вышестоящую инстанцию, но через налоговый орган, чьё решение обжалуется. Для Инспекций ФНС России вышестоящим налоговым органом является Управление ФНС России по соответствующему субъекту. Для Управлений ФНС России по субъектам и для Межрегиональных инспекций ФНС вышестоящим налоговым органом является Федеральная налоговая служба.

Скачать образец жалобы на примере заявления в Арбитражный суд об оспаривании решения налогового органа>>>

Решение по апелляционной жалобе выносят в течение одного месяца со дня ее получения. Этот срок может быть увеличен до двух месяцев. Следует отметить, что получив апелляционную жалобу, ФНС понимает, что ее решение не вступило в силу, и не выставляет требований по уплате налога, пени, штрафа по обжалованному решению.

Читайте статьи о налогах и отчетности магазина:

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Остались вопросы по теме статьи?

Задайте вопрос эксперту:

Задать вопрос

www.business.ru

Жалоба в вышестоящий орган на решение налогового органа 2018

__________________________________ <1>

(наименование вышестоящего

налогового органа)

__________________________________ <1>

(Ф.И.О., должность должностного лица

вышестоящего налогового органа)

адрес: _______________________________

от ___________________________________

(Ф.И.О. или наименование

налогоплательщика)

адрес: ______________________________,

телефон: __________, факс: __________,

адрес электронной почты: _____________

Жалоба

на решение налогового органа

___________________________________________ является налогоплательщиком

(Ф.И.О. или наименование налогоплательщика)

по ____________________________________________.

(указать налоги/сборы)

"__"___________ ____ г. _______________________________________________

(Ф.И.О., должность должностного лица

налогового органа)

было принято Решение N _____ о ___________________________________________.

(указать суть оспариваемого решения)

_______________________________________________________ считает Решение

(Ф.И.О. или наименование налогоплательщика)

от "___"___________ ____ г. N ______ незаконным, поскольку оно противоречит

ст. _______ Налогового кодекса Российской Федерации (вариант дополнительно:

_________________________________________________________) и нарушает права

(указать ссылку на иной нормативный правовой акт)

и законные интересы ____________________________________________, а именно:

(Ф.И.О. или наименование налогоплательщика)

___________________________, что подтверждается __________________________.

На основании вышеизложенного и руководствуясь ст. ст. 139, 140

Налогового кодекса Российской Федерации, просьба признать незаконным

Решение ___________________________________________________________________

(Ф.И.О., должность должностного лица налогового органа)

от "__"___________ ____ г. N _____.

Приложения:

1. Копия Решения от "__"___________ ____ г. N _____.

2. Документы, подтверждающие незаконность Решения от "__"______________

____ г. N _____.

3. Документы, подтверждающие нарушение прав заявителя.

4. Доверенность представителя от "__"___________ ____ г. N ______ (если

жалоба подписывается представителем заявителя).

5. Иные документы, подтверждающие обстоятельства, на которых заявитель

основывает свои требования.

"__"___________ ____ г. <2>

_______________________

(подпись)———————————

Информация для сведения:

<1> Согласно п. 1 ст. 139 Налогового кодекса Российской Федерации жалоба на акт налогового органа подается соответственно в вышестоящий налоговый орган или вышестоящему должностному лицу этого органа.

<2> Согласно п. 2 ст. 139 Налогового кодекса Российской Федерации жалоба в вышестоящий налоговый орган (вышестоящему должностному лицу) подается, если иное не предусмотрено Налоговым кодексом Российской Федерации, в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен соответственно вышестоящим должностным лицом налогового органа или вышестоящим налоговым органом.

vse-documenty.ru

Жалоба в налоговую (ФНС) в 2018 году

Жалоба в налоговую инспекцию (ФНС) в 2018 году — что это такое, каким законодательством регулируется и как составить. Способы подачи и основные моменты.

При обнаружении факта нарушения налогового законодательства, об этом можно сообщить с помощью жалобы в налоговую службу.

Она может быть подана любым человеком, чьи права были нарушены. После того, как произошло обращение, нужно дождаться рассмотрения и ответа, по поданной жалобе.

Что нужно знать

Жалобу в налоговую службу может написать любое лицо, чьи права были нарушены. Также ее может оставить человек, который обнаружил нарушение налогового законодательства.

Например, конкурирующая фирма скрывает часть доходов от налоговой или был факт нарушения законодательства работниками налоговой службы.

Чаще всего ИП или руководители крупных коммерческих фирм пишут жалобы в налоговый орган из-за:

- несогласия с выводами комиссии после проведенной проверки;

- неправильного начисления налогов;

- неправомерного применения санкций в виде штрафов или пени;

- отказа учитывать положенные по закону льготы лицу, осуществляющему предпринимательскую деятельность;

- отказа в возвращении излишек после уплаты налога;

- принуждения к выплатам сборов или других налогов, которые не закреплены в Федеральном законодательстве. Данный пункт относится, как к юридическим, так и физическим лицам.

После того, как жалоба была подана, налоговой службе дается всего 1 месяц на ее рассмотрение, после чего им необходимо направить уведомление о принятом решении или продлении на срок не более 15 дней.

Подача жалобы должна быть осуществлена в течение года после обнаружения нарушений законодательства.

Бывают случаи, когда жалоба в налоговую инспекцию может быть не принята, если:

- с момента нарушения до подачи жалобы прошло более года, а также были пропущены сроки для обжалования;

- не был указан предмет обжалования или заявленные требования были не обоснованы;

- имеется информация, которая подтверждается официальными документами, о том, что данный вид жалобы уже и так принят на рассмотрение у стоящих выше налоговых органов или должностных лиц;

- была получена информация о том, что в силу вступило решение суда по изложенным в жалобе вопросам.

Также рассмотрению не подлежат жалобы:

- с недостоверной или неполной информацией, без которой невозможно провести проверку;

- если в них содержатся какие-либо ошибки или они написаны неразборчивым почерком;

- содержащие в себя ненормативную лексику и угрозы.

Именно поэтому очень важно грамотно излагать свои мысли при составлении самостоятельном составлении жалобы.

Для того, чтобы исключить появление ошибок, можно обратиться за помощью к уполномоченному юридическому лицу.При необходимости лицо, подавшее жалобу, может обжаловать вынесенное решение. Для этого необходимо в десятидневный срок, после получения результатов рассмотрения жалобы, оставить апелляционную жалобу.

В противном случае решение вступит в свою законную силу. На обжалование уже вступившего в силу решение налогового органа, дается 1 год.

После рассмотрения апелляционной жалобы, вышестоящий орган может:

- не удовлетворить поданную жалобу, оставив ранее принятое решение налогового суда без каких-либо изменений;

- полностью или частично изменить вынесенное решение, признать его недействительным или вынести новое;

- признать недействительным решение налогового органа и закрыть производство по данному делу.

Выбрать последующие действия лицо, отправившее жалобу, должно самостоятельно, исходя из результатов, вынесенных вышестоящим налоговым органом.

Определения

Жалоба предоставляется в письменном виде. Она представляет собой документ, который направлен на принятие мер по обжалованию документов или действий, а также бездействий, налогового органа.

Данный вид жалобы должен быть обязательно составлен в письменном виде, с соблюдением всех правил ее составления. Образец жалобы на налоговую инспекции можно скачать здесь.

Назначение документа

Жалоба в налоговую службу отправляется для того, чтобы оспорить неправомерность действий налоговых органов, указать на невыполнение ими тех или иных требований.

Например, с ее помощью можно наказать сотрудников налоговой службы, которые некачественно выполняют свои должностные обязанности, к этому можно отнести и срыв сроков по изготовлению и рассмотрению документов.

Кроме этого, данный вид жалобы может помочь устранить нарушение налогового законодательства со стороны работодателя фирмы.

Например, если работодатель выплачивает сотруднику «черную» заработную плату, то сотрудник может обратиться в налоговую службу, указав на этот факт, и потребовать наказать работодателя, а также добиться получения «белой» оплаты труда.

Законодательная база

Право на подачу жалобы в налоговую службу, как ИП, так юридическим или физическим лицом, закреплено в статье 138 НК РФ. В ней же можно подробнее ознакомиться с тем, что такое жалоба и для чего она может понадобиться.

Право на обжалование вынесенного решения закреплено в статье 137 НК России. Более подробно ознакомиться с лицами, на которых можно написать жалобу и куда она должна быть подана можно в статье 139.

Все сроки и решения, которые могут быть вынесены по результатам проверки жалобы, изложены во 2 и 3 пунктах статьи 140.

Обращения в ФНС России

Прием жалобы осуществляется только при условии, что она грамотно составлена. Она может быть подписана либо пострадавшим лицом, либо лицом, представляющим его.

В обязательном порядке в жалобе должны быть указаны:

- полные данные организации или уполномоченного лица, которому будет подана жалоба, адрес с указанием региона;

- полные данные адресом подающего жалобу лица или целой организации. Физическое лицо должно указать свой пол, данные паспорта, сведения о гражданстве, место и дату рождения, а также ФИО;

- контактные данные, в том числе номер телефона, адрес электронной почты или факс, если таковые имеются;

- ИНН. Если обращение исходит от физического лица, то он имеет право не указывать эти данные;

- полное наименование органа, организации или конкретного должностного лица, на которого пишется жалоба;

- все требования лица, подающего жалобу, со ссылкой на законодательные акты, действующие на территории России;

- все обстоятельства, которые привели к написанию жалобы, а также подтверждающие их документы;

- полный список документов, прилагаемых в качестве доказательств.

Только после этого жалобу можно отправлять. Ее можно:

- доставить лично в органы налоговой инспекции. Для этого жалобу необходимо составить в двух экземплярах. Один оставить в налоговой инспекции, а второй, в котором должна быть отметка с датой о принятии жалобы, у обратившегося лица;

- отправить по почте заказным письмом с уведомлением;

- оставить на официальном сайте ФНС.

В течение 3 дней заявление должно быть зарегистрировано. Со дня регистрации начинается отсчет времени его рассмотрения.

Как анонимно написать заявление на организацию, нарушающую закон

В органах ФНС анонимные послания не рассматриваются. Любой человек, обратившийся в эту службу, в обязательном порядке должен назвать свои персональные данные.

Для сохранения анонимности можно обратиться по телефону горячей линии налоговой службы, но ждать быстрого рассмотрения и принятия мер по такому виду жалобы не стоит.

По неуплате взысканий

Так же, как и во многих случаях, подать данный вид жалобы анонимно не получиться. Однако, при составлении заявления можно указать просьбу о неразглашении персональных данных при проведении проверки.

На незаконное предпринимательство

В данной ситуации, если речь идет о достаточно больших правонарушениях, то после подачи жалобы в органы налоговой службы, лицу, подавшему ее и желающему остаться анонимным, необходимо обратиться в местные органы МВД, с просьбой о засекречивании персональных данных.

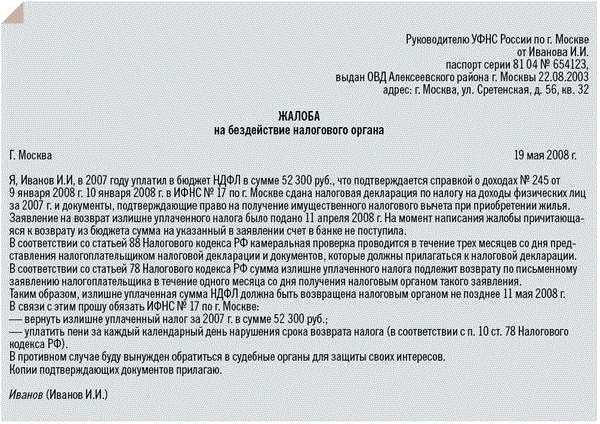

Образец жалобы на бездействие налоговой инспекции

Если лицо считает, что работник ФНС бездействовал при обращении к нему по тому или иному вопросу, и тем самым нарушил права обращающегося лица, то он может написать жалобу на бездействия налоговой службы.

В данной жалобе должны содержаться сведения:

- о лице или организации, подающей жалобу, а также адрес;

- о названии ИФНС, на которую подается жалоба;

- о сути жалобы;

- об основаниях, на которых происходит обвинение о нарушении прав;

- обо всех требованиях;

- о способе получения результатов расследования.

Также можно указать адрес электронной почты, телефон или другие данные для связи.

Фото: образец жалобы на бездействие налоговой инспекции

Через сайт Госуслуги

Современные технологии позволяют недовольным гражданам и юридическим организациям подавать жалобы на действия или бездействия налоговых органов онлайн.

Сделать это можно через интернет портал Госуслуг, воспользовавшись разделом «Досудебное обжалование».

Функционал портала позволяет не только сформировать жалобу, но и отследить ее статус, а также обжаловать принятое решение.

Процедура составления жалобы на портале Госуслуг проста и доступна любому гражданину. Главным условием является регистрация и наличие личного кабинета.

Заявителю следует воспользоваться специальной формой, указав в ней:

- свои персональные данные;

- услугу или документ, ставшие причиной обращения в госорган;

- дату обращения и наименование ведомства, в которое оно было направлено;

- причину жалобы;

- выдвигаемые требования.

Форма позволяет прикрепить необходимые фото или видео материалы, а также сканы документов. После нажатия кнопки «Отправить» жалоба поступает на рассмотрение в ФНС. Через 15 дней по указанному заявителем электронному или почтовому адресу направляется ответ.

В прокуратуру

Жалоба в Прокуратур РФ является одной из эффективных мер борьбы с нарушениями, которые допускают в своей работе налоговые органы.

Такая жалобы имеет ряд особенностей:

- Жаловаться следует на конкретное должностное лицо, а не на организацию в целом.

- Обращение в Прокуратуру РФ подразумевает выявление грубых нарушений, носящих систематический характер.

- Документ не должен быть объемным, но в нем должны быть изложены четко сформулированные претензии, доказательства и требования заявителя.

Срок рассмотрения прокуратурой жалоб составляет от 15 до 30 дней от даты регистрации документа.

Направить жалобу можно:

- ценным почтовым отправлением с описью вложения;

- через специальный ящик «Для обращений и заявлений», установленный в помещении прокуратуры.

Отстоять свои права, которые были нарушены, может любое лицо. Для этого необходимо составить соответствующее обращение в вышестоящие инстанции налоговой инспекции.

Оно должно полностью соответствовать всем предъявляемым нормам. Если данное обращение не привело к желаемым результатам, то лицо имеет право обращаться в суд.

Видео: обращения и вопросы в налоговую

posobieguru.ru

Жалоба в вышестоящий налоговый орган об отмене решения налогового органа

Руководителю (заместителю руководителя)

Управления Федеральной налоговой службы

Российской Федерации N __ по __________

адрес: _______________________________,

телефон: ___________, факс: __________,

эл. почта: ____________________________

(через ИФНС N ____ по _____ ___________

адрес: _______________________________,

телефон: ____________, факс: _________,

эл. почта: ___________________________)

от ____________________________________

(наименование организации, Ф.И.О.

индивидуального предпринимателя)

ИНН: _____________ ОГРН: _________ (или

ИНН индивидуального предпринимателя)

ОГРНИП: _______________________________

адрес: _______________________________,

телефон: _______________, факс: ______,

эл. почта: ____________________________

Жалоба

в вышестоящий налоговый орган

об отмене решения налогового органа

_________________________________________________ является плательщиком

(наименование организации, Ф.И.О. индивидуального предпринимателя)

___________________________________________________________________________________.

(указать налоги/сборы)

«__»___________ _____ г. ____________________________________________________________

(Ф.И.О., должность должностного лица налогового органа)

принято решение N _____ о ___________________________________________________________

(далее — решение налогового органа).

________________________________________________________________ считает решение

(наименование организации, Ф.И.О. индивидуального предпринимателя)

налогового органа незаконным, поскольку оно противоречит ст. ст. ___________________________

Налогового кодекса Российской Федерации (вариант дополнительно:

_________________________________________________________) и нарушает права

(указать ссылку на иной нормативный правовой акт)

и законные интересы ____________________________________________, а именно:

(наименование организации, Ф.И.О. индивидуального предпринимателя)

___________________________, что подтверждается _____________________________________.

На основании вышеизложенного и руководствуясь ст. ст. 21, 137, 138,139, 140 Налогового кодекса Российской Федерации,

отменить решение налогового органа о _____________ от «__»___________ ____ г. N ___ (вариант: полностью или в части или принять новое решение по делу).

1. Копия решения от «__»___________ _____ г. N _____.

2. Документы, подтверждающие незаконность решения от «__»_________ ____ г. N _____.

3. Доверенность представителя от «__»___________ _____ г. N ____ (если жалоба подписывается представителем налогоплательщика).

4. Иные документы, подтверждающие обстоятельства, на которых заявитель основывает свои требования.

«___»__________ ____ г.

_______________/__________________________

(подпись) (Ф.И.О.)

———————————

Информация для сведения:

В соответствии с п. 2 ст. 139 Налогового кодекса Российской Федерации жалоба в вышестоящий налоговый орган может быть подана, если иное не установлено Налоговым кодексом Российской Федерации, в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Скачать образец:

pravobez.ru

Жалоба на решение 🏁 налогового органа в вышестоящий налоговый орган образец

Важно ГлавнаяПредставляю образец жалобы в Управление ФНС России. Образец возражения на акт налоговой проверки можно посмотреть по ссылке: http://www.tvoi-advokat.ru/blog/vozrazhenie-na-akt-nalogovoy-proverki-obrazets/В Управление ФНС России по г.

Внимание

Москве125284, г.Москва,Хорошевское шоссе,12А отООО «Ромашка»ИНН … / КПП …123456, г. Москва,улица … , дом… Жалобана Решение ИФНС России №… по г. Москве№… от 12 февраля 2016 годао привлечении к ответственности за совершение налогового правонарушения ИФНС России № …

по г. Москве проведена выездная налоговая проверка ООО «Ромашка» по вопросам правильности исчисления и своевременности уплаты в бюджет налогов и сборов, страховых взносов на обязательное пенсионное страхование за период с … по … 2014 г.

Подача апелляционной жалобы

В соответствии с пунктом 5 статьи 100 НК РФ «Акт налоговой проверки в течение пяти дней с даты этого акта должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем). В случае, если лицо, в отношении которого проводилась проверка, или его представитель уклоняются от получения акта налоговой проверки, этот факт отражается в акте налоговой проверки, и акт налоговой проверки направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. В случае направления акта налоговой проверки по почте заказным письмом датой вручения этого акта считается шестой день считая с даты отправки заказного письма».

Между тем, из Реестра отправленной заказной корреспонденции ИФНС РФ №… по г.

Жалоба в вышестоящий орган на решение налогового органа

В случае подачи жалобы уполномоченным представителем к жалобе прилагаются документы, подтверждающие полномочия этого представителя. К жалобе можно приложить документы, подтверждающие доводы лица, подающего жалобу. Рассмотрение жалобы ^К началу страницы В ходе рассмотрения жалобы, до принятия по ней решения можно представить дополнительные документы (п.1 ст.140 НК РФ).

При этом при предоставлении дополнительных документов необходимо пояснить причины, по которым ранее эти документы не предоставлялись (п.4 ст.140 НК РФ). Вышестоящий налоговый орган рассматривает жалобу без участия лица, подавшего жалобу, за исключением случаев, когда при рассмотрении жалобы на решение по проверке выявлены противоречия между сведениями, содержащимися в материалах проверки, сведениям представленным налогоплательщиком (п.2 ст.140 НК РФ).

Жалоба на налоговую инспекцию

Налоговый орган в оспариваемом решении использует такие обиходные понятия как фирмы-«однодневки», «фиктивные» фирмы и «подставные» лица, которые, по мнению налогового органа, являются квалифицирующими признаками налогового правонарушения. Однако, законодательство о налогах и сборах не содержит указанных категорий и их применение в целях привлечения к налоговой ответственности не является правомерным. Также, позиция налогового органа противоречит Постановлению Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», согласно которому, факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды.

Жалоба на бездействие налоговой инспекции: образец

Москве № 1234 от 12.03.2014 не соответствующим закону и подлежащим отмене по следующим основаниям. Используя свидетельские показания бывших работников налогоплательщика — Беловоротничкова С.В. и Чистоплюева В.В. о том, что размер фактически получаемых ими заработных плат превышал начисляемый в отчетных документах, налоговый орган делает вывод о наличии «конвертной» схемы ухода от налогообложения по НДФЛ и ЕСН. С выводами налогового органа не согласны, считаем, что протоколы допроса уволенных более двух лет назад работников налогоплательщика не являются достаточными и допустимыми доказательствами занижения организацией налогооблагаемой базы. Подтверждением размера выплачиваемой заработной платы и, соответственно, размеров НДФЛ и ЕСН являются справки формы 2-НДФЛ, расчетно-платежные ведомости и другие учетные документы.

Жалоба на налоговую инспекцию: куда подать, образец жалобы

Поскольку сумма налоговых вычетов не влияет на определение налоговой базы по НДС, то показатели вычетов не могут быть использованы в отношении расчета НДС, подлежащего уплате. …3. Процессуальное нарушение. Как указано на странице 2 Акта выездной налоговой проверки ООО «Ромашка» № … от … года «на основании Решения заместителя начальника ИФНС России № … по г. Москве … от … года № … выездная налоговая проверка была приостановлена с … года».

«На основании решения заместителя начальника ИФНС России № … по г. Москве … от … года № … проверка возобновлена с … года». Между тем, ниже на странице 2 Акта указано, что … года произведен осмотр помещения, расположенного по адресу: … Составлен протокол осмотра территории, помещений, документов, предметов № б/н от … года. Согласно пункту 2 статьи 92 НК РФ «2.

Апелляционная жалоба на решение налоговой

НК РФ):

- жалоба не подписана или подписана неуполномоченным на то лицом;

- в жалобе не указано, в чем заключалось бездействие налоговиков;

- срок подачи жалобы истек;

- до принятия решения по жалобе плательщик отозвал ее;

- плательщик уже подавал ранее жалобу по тем же самым основаниям;

- до того, как УФНС приняло решение по жалобе, налоговики устранили нарушения.

Жалоба на бездействие налоговой инспекции: образец Приведем образец жалобы на бездействие ИФНС. Апелляционная жалоба на решение налогового органа Апелляционную жалобу налогоплательщик подает в том случае, если он не согласен с вынесенным, но не вступившим в силу решением ИФНС по результатам проверки (п. 1 ст. 138 НК РФ). Требования к апелляционной жалобе такие же, как и требования, например, к жалобе на бездействие налоговой инспекции (ст.

139.2 НК РФ).

sovetnik36.ru

Жалоба в вышестоящий налоговый орган об отмене решения налогового органа: бланк, образец 2018

Руководителю (заместителю руководителя) Управления Федеральной налоговой службы Российской Федерации N _ по ___________ адрес: _______________________________, телефон: ___________, факс: __________, эл. почта: ____________________________ (через ИФНС N ____ по _____ ___________ адрес: _______________________________, телефон: ____________, факс: _________, эл. почта: ___________________________) от ____________________________________ (наименование организации, Ф.И.О. индивидуального предпринимателя) ИНН: _____________ ОГРН: _________ (или ИНН индивидуального предпринимателя) ОГРНИП: _______________________________ адрес: _______________________________, телефон: _______________, факс: ______, эл. почта: ____________________________ Жалоба в вышестоящий налоговый орган об отмене решения налогового органа 1 _________________________________________________ является плательщиком (наименование организации, Ф.И.О. индивидуального предпринимателя) ________________________. (указать налоги/сборы) "__"___________ 20___ г. ______________________________________________ (Ф.И.О., должность должностного лица налогового органа) принято решение N _____ о _________________________________________________ (далее - решение налогового органа). _______________________________________________________ считает решение (наименование организации, Ф.И.О. индивидуального предпринимателя) налогового органа незаконным, поскольку оно противоречит ст. ст. __________ Налогового кодекса Российской Федерации (далее - НК РФ) (вариант дополнительно: _____________________________________________________) и нарушает права (указать ссылку на иной нормативный правовой акт) и законные интересы ____________________________________________, а именно: (наименование организации, Ф.И.О. индивидуального предпринимателя) ___________________________, что подтверждается __________________________.

На основании вышеизложенного и руководствуясь ст. ст. 21, 137, 138, 139, 140 НК РФ,

ПРОШУ:

отменить решение налогового органа о _____________________________ от «__»___________ 20__ г. N ___ (вариант: полностью или в части или принять новое решение по делу).

Приложения:

1. Копия решения от «__»___________ 20___ г. N _____.

2. Документы, подтверждающие незаконность решения от «__»_________ 20__ г. N _____.

3. Доверенность представителя от «__»___________ 20___ г. N ____ (если жалоба подписывается представителем налогоплательщика).

4. Иные документы, подтверждающие обстоятельства, на которых заявитель основывает свои требования.

Руководитель организации: ___________ _____________________ (Индивидуальный предприниматель) (подпись) (фамилия, инициалы)

«__»________ 20___ г.

М.П.

blank-obrazets.ru