Понятие уставного капитала

При создании юридического лица учредителями формируется уставный капитал.

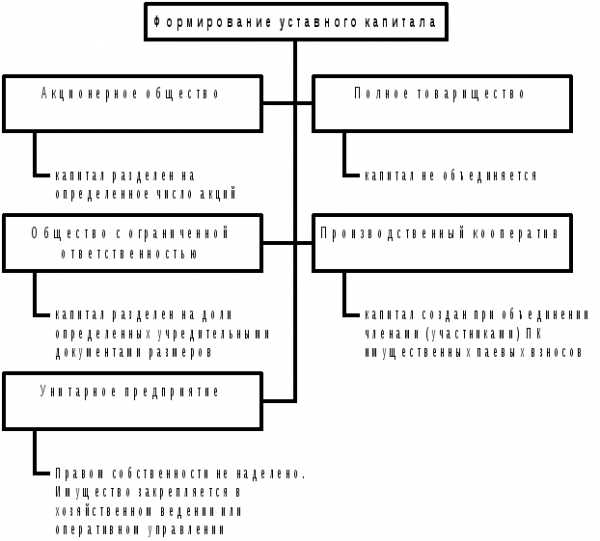

В различных формах предприятий для характеристики капитала, вносимого учредителями или участниками при регистрации предприятия, применяются различные термины:

для акционерных обществ и обществ с ограниченной ответственностью – уставный капитал;

для товариществ – складочный капитал;

для производственных кооперативов – паевой фонд;

для унитарных предприятий – уставный фонд.

Далее, если речь идет о предприятии или организации вообще, под термином «уставный капитал» мы будем подразумевать все эти термины.

С экономической точки зрения уставный капитал – это минимальная сумма материальных и денежных ресурсов, необходимая для успешного начала предпринимательской деятельности, предусмотренной уставом (производство продукции, выполнение работ, оказание услуг или торговая деятельность). Если перед созданием предприятия проведены более или менее серьезные исследования и осуществлено технико-экономическое обоснование предполагаемого к реализации проекта, размер уставного капитала определить достаточно просто. В бизнес-плане создаваемого предприятия такие расчеты должны стать ключевыми, и именно они являются основными для принятия решения потенциальным инвестором, предполагающим вложить кредиты. Так как в том случае, когда размеры объявленного уставного капитала существенно отличаются от рекомендуемых, велика вероятность материальных потерь инвестора, связанных с нежизнеспособностью предприятия.

С юридической точки зрения уставный капитал – это стоимостная оценка имущества предприятия, в пределах которой оно отвечает по обязательствам кредиторов.

С точки зрения бухгалтерского учета это стоимостная оценка акций (для акционерных обществ) или иных форм вкладов учредителей организации.

Порядок формирования уставного капитала регулируется законодательством и учредительными документами.

В частности, в соответствии со ст. 26 Федерального закона РФ от 26.12.1995 № 208-ФЗ минимальный уставный капитал должен составлять:

для ОАО – не менее 1000-кратной суммы минимального размера оплаты труда (МРОТ), установленного законодательством на дату регистрации общества;

для ЗАО – не менее 100-кратной суммы МРОТ, установленного законодательством на дату регистрации общества.

Для ООО минимальный уставный капитал должен составлять не менее 100-крат-ной суммы МРОТ, установленного законодательством на дату регистрации общества (ст. 14 Федерального закона РФ от 08.02.1998 № 14-ФЗ).

Уставный капитал общества не может быть меньше стоимости его чистых активов. Это правило касается как акционерных обществ, так и обществ с ограниченной ответственностью.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке.

Если стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного Федеральным законом на дату государственной регистрации общества, общество подлежит ликвидации.

Чистые активы – расчетная величина, определяемая путем вычитания из суммы активов предприятия суммы его обязательств.

Датой формирования уставного капитала организации и образования задолженности его собственников по вкладам в него является дата приобретения статуса юридического лица. Согласно п. 2 ст. 51 Гражданского кодекса РФ юридическое лицо считается созданным с момента его государственной регистрации.

Первой хозяйственной операцией, с которой начинается бухгалтерский учет организации, является отражение суммы заявленного в учредительных документах уставного капитала и возникшей в связи с этим задолженности учредителей по взносам в него.

Для учета информации о состоянии и движении уставного капитала общества предназначен счет 80 «Уставный капитал», а расчеты с учредителями осуществляются с использованием счета 75-1 «Расчеты по вкладам в уставный капитал».

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

В соответствии с п. 67 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

studfiles.net

Понятие уставного капитала | Налоги и Право

Применительно к каждой организационно-правовой форме коммерческой организации имеется понятие либо уставного капитала, либо уставного фонда, либо складочного капитала, формируемого в результате внесения, в том числе — объединения денежных средств и имущества учредителей (участников). В унитарных предприятиях имеется уставный фонд и обязательное требование к учредителю, государственному или муниципальному образованию, полностью внести вклад в уставный фонд до регистрации. В товариществах существует складочный капитал, в хозяйствах-обществах — уставный капитал, который формируется в течение определенного срока после регистрации.

Порядок формирования уставного капитала юридических лиц (в том числе виды вкладов, порядок их внесения) определяется в настоящее время несколькими законами, в том числе ГК РФ, Законом «Об акционерных обществах», Законом «Об обществах с ограниченной ответственностью», другими законами и подзаконными актами. Уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов или из номинальной стоимости долей его участников, а уставный капитал акционерного общества — из номинальной стоимости акций общества, приобретенных акционерами.

Уставный капитал выполняет следующие функции:

- гарантийная — уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов;

- обеспечение стартового капитала для начала и материальной базы для последующей коммерческой деятельности общества;

- установление через него доли участия каждого акционера в доходе и в управлении акционерным обществом.

Учредители (участники) хозяйственного общества, внося свои вклады в его уставный капитал, вступают с обществом в обязательственные правоотношения. Хозяйственное общество имеет в собственности обособленное имущество, в том числе внесенное учредителями в оплату долей; участники же обладают правом собственности на принадлежащие им акции, либо на долю в имуществе общества с ограниченной ответственностью.

Размер уставного капитала при учреждении общества определяется его учредителями, исходя из потребностей в первоначальном капитале и материальных возможностей, но не может быть ниже установленного законодательством минимума.

Политика акционерного общества в части установления размера уставного капитала должна исходить, очевидно, из сочетания двух моментов:

уставный капитал должен быть достаточен, чтобы привлечь кредиторов вступать во взаимоотношения с обществом;

размер уставного капитала не должен быть равен или близок к стоимости чистых активов общества, чтобы при долгосрочных инвестиционных проектах не было риска необходимости уменьшения его размера, поскольку, например, для общества с ограниченной ответственностью законодательно установлена обязанность общества уменьшить размер уставного капитала в случае, если по окончании второго и последующих лет его величина окажется меньше стоимости чистых активов общества. Уменьшение уставного капитала влечет за собой негативные последствия в виде необходимости поставить кредиторов в известность об уменьшении уставного капитала и досрочно по их требованию исполнить обязательства.

Таким образом, учредители, а затем органы управления обществом при установлении размера уставного капитала должны исходить из принципа разумной достаточности. Кредиторы юридического лица, вступая с ним в обязательственные отношения, должны знать, в пределах какой стоимости (размер уставного капитала) может быть обеспечено исполнение юридическим лицом принятых на себя обязательств.

Как правило, уставный капитал не является для кредиторов показателем надежности исполнения обществом принятых на себя обязательств. Кредиторы российских обществ, игнорируя гарантийную функцию уставного капитала, находят другие способы обеспечения исполнения обязательств (залог имущества, банковская гарантия и пр.).

Вклад в уставный капитал общества осуществляется путем оплаты акций (долей) акционером (участником). Законодательство требует реальной оплаты акций (долей) и внесения вклада в уставный капитал. Освобождение участника общества от обязанности внесения вклада в уставный капитал, в том числе путем зачета требований к обществу, не допускается. Иными словами, акции (доли участия) общества не могут передаваться участникам безвозмездно, они обязательно должны быть оплачены, кроме этого обществу запрещается передавать акции (доли) в счет погашения долгов общества перед акционерами (участниками).

Уставный капитал должен быть сформирован в установленный законом и уставом общества срок. В противном случае общество может быть признано несостоявшимся при его учреждении. При учреждении ООО не менее 50 % уставного капитала должно быть оплачено к моменту регистрации общества, а оставшаяся часть — в течение года с указанного момента. При учреждении акционерного общества — не менее 50 % уставного капитала должно быть оплачено в течение 3-х месяцев с момента регистрации общества, а оставшаяся часть — в течение года с указанного момента.

В связи с тем, что к моменту регистрации невозможно осуществить открытие банковского расчетного счета ООО, то формирование необходимой доли уставного капитала производится на накопительном счете, который может функционировать только для этой цели.

lawedication.com

Тема 4. Уставный капитал и имущество предприятий. Основной капитал, его оценка

Понятие и состав имущества предприятия

Состав и классификация основных фондов предприятия

Воспроизводство основных фондов

Особенности оценки основных фондов. Методы их переоценки

Понятие износа и амортизации основных фондов

Показатели использования основных фондов предприятия

1. Понятие и состав имущества предприятия

Имущество предприятия — это совокупность материальных и нематериальных элементов, принадлежащих предприятию и предназначенных для осуществления его деятельности.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Затем в процессе производственной и хозяйственной деятельности имущество увеличивается. Оно может являться объектом сделок, отчуждаться, закладываться и т.п.

Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

Как правило, в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных относятся:

земельные участки,

здания,

сооружения,

машины,

оборудование,

сырье,

полуфабрикаты,

готовые изделия,

денежные средства.

Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся:

репутация фирмы,

название фирмы

используемые товарные знаки,

навыки руководства,

квалификация персонала,

запатентованные способы производства,

ноу-хау,

авторские права,

контракты,

другие нематериальные активы, которые могут быть проданы или переданы.

Капитал предприятия представляет собой денежную оценку имущества предприятия.

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, различают капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия.

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п.

Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда.

Основной капитал служит в течение ряда лет, оборотный – полностью потребляется в течение одного цикла производства.

По источникам формирования капитал предприятия делится на собственный и заемный. Заемный капитал – это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. Собственный капитал предприятия складывается из различных источников: уставного, или складочного каптала, разнообразных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия.

Особая роль принадлежит уставному капиталу, который представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников..

Уставный капитал акционерного общества представляет, с одной стороны, собственные средства общества как юридического лица, а с другой стороны — сумму вкладов акционеров.

Уставный капитал должен состоять из установленного числа акций разного вида с определенным номиналом. Обычно выпускается два вида акций: обыкновенные и привилегированные. Обыкновенные акции дают держателю право голоса на общем собрании акционеров, на получение дивидендов, на участие в разделе имущества акционерного общества в случае его ликвидации. Привилегированные акции не дают право голоса его владельцам, однако предоставляют им определенные гарантированные права.

Уставный капитал отражается в двух основных документах акционерного общества: уставе общества и бухгалтерском балансе.

Роль уставного капитала заключается в том, что он придает финансовую устойчивость предприятию. Кроме того, уставный капитал служит гарантией в деловых отношениях с партнерами и государственными органами, т.е. он выступает как залоговое средство, гарантирующее возмещение долгов и оплату услуг, согласно договорным и прочим финансовым и коммерческим обязательствам.

Максимальный размер уставного капитала законодательством не регламентируется, а его минимальный размер регламентируется законодательством.

Размер уставного капитала общества с ограниченной ответственностью должен быть не менее стократной величины минимального размера оплаты труда, установленного федеральным законом на дату представления документов для государственной регистрации общества.

Уставный капитал общества с ограниченной ответственностью должен быть на момент регистрации общества оплачен его участниками не менее чем наполовину.

Размеры уставного капитала не являются неизменной (постоянной) величиной.

studfiles.net