Ипотека в 2018 году (указ Путина): последние новости

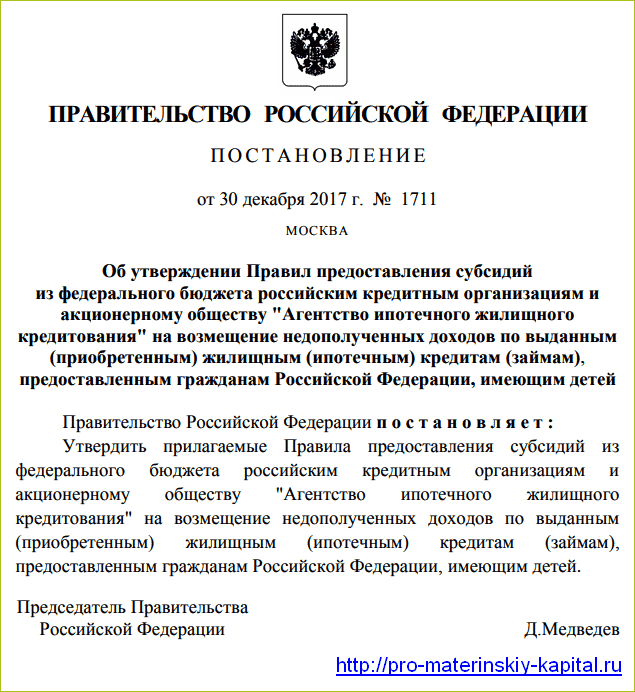

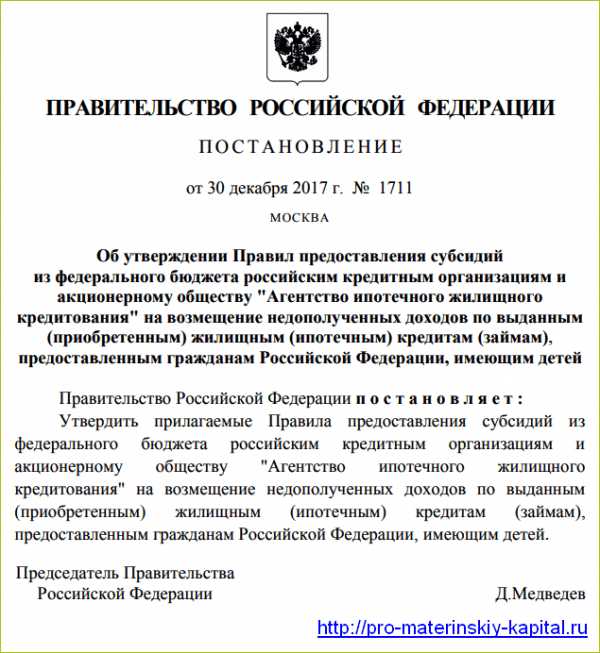

С 2018 года российские семьи, в которых начиная с 1 января родится второй и/или третий ребенок, могут оформить ипотеку под 6 процентов годовых на приобретение жилья на первичном рынке: готового жилого помещения по договору купли-продажи или на этапе строительства по договору долевого участия. По поручению Президента правительство разработало правила, которые устанавливают цели, порядок и условия предоставления субсидий по льготной ипотеке. Правила утверждены соответствующим постановлением Правительства от 30 декабря 2017 года № 1711.

Семьи, имеющие ипотечный кредит, взятый после 1 января 2018 года, при условии, что у них родится второй и/или третий ребенок в период действия программы, также смогут получить льготную ставку в 6% в случае его рефинансирования.

Срок субсидирования ипотеки государством составит 3 года на второго ребенка и 5 лет на третьего ребенка. На этот период оплату ставки по жилищному кредиту свыше 6% перед банком возьмет на себя государство.

Условия субсидирования ипотеки в 2018 году государством

Из-за широкого круга семей, подпадающих под условия указа Президента об уменьшении ипотеки с 1 января 2018 года, новая программа уже ошибочно воспринимается гражданами как несколько отдельных, в частности:

- госпрограмма ипотека для молодой семьи в 2018 году — за второго ребенка;

- госпрограмма ипотека для многодетной семьи в 2018 году — при рождении третьего ребенка.

В действительности же участниками новой программы по получению ипотеки под 6% годовых смогут стать все семьи независимо от возраста родителей, в которых будут соблюдены следующие условия:

- Второй или третий ребенок родится в период с 1 января 2018 года по 31 декабря 2022 года. Дети, рожденные до 2018 года, не попадают под действие программы, что уже вызывает понятное недовольство семей, в которых 2 и 3 дети родились раньше (например, в конце 2017 года).

- Ипотечный кредит (займ) в рублях в любом российском банке или в АО АИЖК (Агентство ипотечного жилищного кредитования) не ранее 1 января 2018 года. На жилищные кредиты, полученные раньше 2018 года действие программы не распространяется.

- Максимальные суммы кредитов для льготной ипотеки под 6% — 8 млн. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 3 млн. для остальных городов России. При этом первоначальный взнос по кредиту должен равняться не менее 20% от стоимости приобретаемого жилья.

- Жилье на средства ипотечного кредита приобретается на первичном рынке. Это может быть готовое жилое помещение, приобретаемое по договору купли-продажи или покупаемое на этапе строительства по договору долевого участия (также это может быть помещение с земельным участком).

- Семьи, которые возьмут ипотечный кредит после 1 января 2018 года, а в период действия программы (до конца 2022 года) у них родится второй и/или третий ребенок смогут рефинансировать кредит также под 6% годовых на три или на пять лет соответственно.

- Для оформления или рефинансирования кредита под 6% годовых заемщиком обязательно должен быть заключен договор личного страхования (жизни, от несчастного случая и болезни), а также договор страхования жилого помещения (после того, как будет оформлено право собственности).

- Субсидироваться государством ипотечные кредиты будут только, если заемщик соблюдает условия кредитного договора (своевременно вносит платежи).

Таким образом, действие госпрограммы льготной ипотеки под 6% направлено, в первую очередь, на стимулирование рождаемости и помощь семьям с детьми в решении жилищных проблем, а также стимулирование рынка ипотечного кредитования и жилищного строительства.

Порядок снижения ставки по ипотеке для семьи при рождении ребенка

Участие самих заемщиком в программе субсидирования ипотеки с 2018 года сводится к минимуму — им не нужно будет согласовывать льготы в каких-либо инстанциях помимо самого банка, в котором оформляется кредит. Банк сразу оформляет кредит по льготной ставке, после чего в течение 3 или 5 лет получает от государства субсидию.

Госпрограмма льготной ипотеки носит долгосрочный характер. Общий срок ее действия рассчитан на 5 лет — до 31 декабря 2022 года. Однако здесь следует учитывать определенные нюансы:

- При рождении второго ребенка субсидирование государством ипотечной ставки свыше 6% годовых будет произведено на три года с момента оформления кредита — то есть отнюдь не на весь срок ипотечного кредита, который может быть взят и на 10, и на 20 лет.

- При рождении третьего ребенка — на срок пять лет, при этом:

- если семья оформит субсидию на льготную ипотеку в связи с рождением второго ребенка, а в период до 31 декабря 2022 года в ней родится третий ребенок, то ей действие субсидии будет продлено на пять лет с момента окончания ее предоставления на второго ребенка;

- также, если в семье, оформившей субсидию на три года в связи с рождением второго ребенка, третий ребенок родится после окончания срока субсидии, но не позднее 31 декабря 2022 года, то новая субсидия может быть предоставлена семье еще на пять лет с момента его рождения.

Согласно новому постановлению Правительства от 30 декабря 2017 года № 1711 утверждены правила, согласно которым банки будут получать от государства субсидию по выданным льготным кредитам. При этом:

- субсидии будут предоставляться банку в размере разницы между ставкой рефинансирования, установленной на первое число месяца, за который предоставляется субсидия плюс два процентных пункта и шестью процентами, под которые выдан льготный кредит;

- по истечении льготного периода процентная ставка по кредиту, которая будет прописана в договоре, должна быть не более действующей на момент подписания кредитного договора ставки рефинансирования плюс два процентных пункта.

Например, на 1 января 2018 года ключевая ставка ЦБ России составляет 7,75%. Если прибавить 2 процентных пункта, получится 9,75%. То есть в кредитном договоре, заключенном на получение льготной ипотеки под 6% в январе 2018 года, должен быть также указан размер процентной ставки, которая будет действовать после окончания льготного периода, не выше 9,75%.

Поддержка семей с детьми с 2018 года по указу Путина

Кроме государственного субсидирования ипотеки, с 2018 года появляются следующие новые президентские меры поддержки семей с детьми:

- Ежемесячное пособие за рождение первого ребенка до 1.5 лет с в размере детского прожиточного минимума для семей, чьи доходы не превышают полуторактратного размера прожиточного минимума (ПМ) в регионе (закон № 418-ФЗ «О ежемесячных выплатах семьям, имеющим детей» вступил в силу 1 января 2018 года).

- Выплаты из материнского капитала в 2018 году наличными за рождения второго ребенка ежемесячно в размере прожиточного минимума в регионе, установленного на ребенка семьям с доходами ниже полуторакратной величины ПМ (также закон № 418-ФЗ).

- Продление до 31 конца 2021 года срока действия программы маткапитала при рождении 2 ребенка согласно нового закона от 28 декабря 2017 года № 432-ФЗ (до этого окончание программы было запланировано на 31 декабря 2018 года, однако этот срок уже переносился в 2015 году).

- Введение дополнительного направления расходования средств материнского капитала — на дошкольное образование ребенка уже с рождения, не дожидаясь трех лет второго ребенка (также закон № 432-ФЗ).

- Создание дополнительных мест в организациях дошкольного образования — а именно, после завершения программы детских садов с 2018 года будет начата госпрограмма строительства ясельных мест для детей в возрасте от 2 месяцев до 3 лет.

- Разработка и утверждение программы развития материально-технической базы детских поликлиник (ремонт старых и строительство новых медицинских организаций для детей при региональной поддержке).

Все эти меры государственной поддержки по большей части направлены на стимулирование рождаемости с 1 января 2018 года, а также на помощь нуждающимся семьям с детьми.

pro-materinskiy-kapital.ru

СМИ: Снизить процентную ставку по ипотеке можно с помощью рефинансирования в 2018 году

На данный момент процентные ставки по ипотечному кредитованию находятся на максимально низком уровне, в среднем 9,64%. Многие россияне пытаются выгодно перекредитоваться, чтобы сэкономить и сохранить семейный бюджет.

В 2018 году процентные ставки по кредитованию жилья на территории России существенно снизились. Например, в марте этот показатель составил 9,64 % в среднем по банках столицы. Тем не менее большинство текущих кредитов россияне выплачивают по ставке 12-14%. Неудивительно, что каждый из них стремиться сэкономить, перекредитовавшись на другие, более выгодные условия. Пользуясь этим, большинство банков представляют новые условия ипотечного кредитования и перекредитования.

Агентство ипотечного жилищного кредитования сделало свою оценку сложившейся ситуации. Представители АИЖК отметили, что в 2018 году ожидается рефинансирование 20 % ипотечных залогов. В ближайшие три года, по мнению специалистов, все действующие кредиты будут рефинансированы, и досрочно погашены.

Прежде всего, данное состояние ипотечного рынка должно заинтересовать россиян, ставка по ипотеке у которых на несколько пунктов превышает нынешний показатель на рынке. Эксперты АИЖК подсчитали, что снижение ставки на 3-4 пункта, сократит платеж на 20-25%. Стоит отметить, что тем, кто практически выплатил кредит, не стоит делать рефинансирование. Как правило, в конце срока остается только чистая сумма основного долга.

Для того чтобы получить рефинансирование по ипотечному кредиту, необходимо обратиться в свой банк. Если банк согласится, то ставка будет снижена уже со следующего платежа. В противном случае, граждане могут обратиться в другой банк.

Источник: www.1rre.ru

Continue Reading

ratenews.ru

Снижение ставки по ипотеке в 2018 году

Начиная с зимы-весны 2015 года, когда ставки ипотечных кредитов взлетели в среднем до 14-14,5 процентов годовых, ставка медленно, но верно снижается. Определенным достижением 2017 года стало то, что средняя ставка по ипотеке опустилась ниже 10% годовых. Это стало историческим рекордом. В 2018 году снижение ставок продолжилось, что вызвало новый бум ипотечных кредитов. Тем не менее, осенью ситуация в экономике изменилась — Центробанк впервые за долгое время повысил ключевую ставку. Продолжится ли снижение ставки по ипотеке в 2018 году — каковы последние новости о том, что происходит на рынке ипотечного жилищного кредитования в России.

Фото: mil.ru

Фото: mil.ruКак рост ключевой ставки отразится на ставке по ипотеке

В сентябре 2018 года Центральный Банк России впервые за долгое время повысил ключевую ставку. Это само по себе стало тревожным симптомом, поскольку предыдущее повышение ставки происходило на фоне шоковых для экономики событий конца 2014 года.

Ставка плавно снижалась все последние годы и достигла в 2018 году 7,25% годовых. В сентябре она выросла до 7,5%.

В общем случае величина ключевой ставки прямо влияет на значение ставок по кредитам. Фактически ключевая ставка — это тот процент, под который банки кредитуются у государства. “Накручивая” дополнительный процент, банки выдают деньги бизнесу и физическим лицам.

Понятно, что чем выше ключевая ставка, тем выше ставки по кредитам. А значит, с ростом этой величины становятся дороже все кредиты, включая ипотечный.

Однако председатель ЦБ РФ Эльвира Набиуллина в октябре 2018 года выступила с достаточно странным заявлением, которое удивило многих экономистов. По словам главы Центрального Банка страны, рост ключевой ставки приведет к обратному эффекту — снижению ипотечной ставки. Причина этого в том, что рост ключевой ставки замедляет инфляцию. А стало быть, банки смогут и дальше снижать ставки по кредитам.

Большинство экономистов восприняло это заявление как спорное. Прямого влияния ключевой ставки на уровень инфляции в России часто нет, а вот коррекция ставок по кредитам соответственно изменению ключевой ставки наблюдается всегда.

Последние новости о происходящем на ипотечном рынке подтверждают сомнения экспертов. Многие банки начали увеличивать ставки по ипотеке. Только за последние дни стало известно, что ставки по ипотеке увеличили в Абсолют Банке и Россельхозбанке. Еще в конце сентября увеличила ставки госкорпорация ДОМ.РФ — ставки по ипотеке от этой компании выросли на 0,25-0,5% годовых в случае с новостройками и на 1% — в случае с жильем на вторичном рынке.

Фото: mil.ru

Фото: mil.ruДальнейшее снижение ставок по ипотеке в 2018 году в Сбербанке — лукавство Германа Грефа

Накануне глава Сбербанка Герман Греф во время встречи с президентом страны озвучил планы банка по снижению величины средней ипотечной ставки до конца этого года. При детальном рассмотрении сказанного Грефом за его словами обнаруживается обычное чиновничье лукавство и манипулирование цифрами.

Действительно, Сбербанк собирается снизить среднюю величину ставки по ипотеке. Но происходить это будет не за счет снижения ставок по новым кредитам, а за счет рефинансирования старых.

Многие клиенты Сбербанка до сих пор выплачивают кредиты, взятые под 12-13% годовых. Банк собирается рефинансировать эти кредиты до того уровня, который существует для новых заемщиков сегодня — чуть более 9%. В результате средний процент действительно снизится.

На практике это позволит Грефу и Сбербанку в целом отчитаться о том, что банк снижает ставки по ипотеке. А вот простым заемщикам легче не станет.

Такой вариант снижения ставки не позволяет говорить о том, что новые заемщики будут брать кредиты на выгодных условиях. А что касается старых заемщиков, то и для них рефинансирование выгодно далеко не всегда.

Выгода рефинансирования ощущается в первой половине срока кредитования, когда проценты составляют львиную долю ежемесячного платежа по ипотеке. Во второй половине срока, на который взят кредит, снижение ставки большого значения не имеет. Более того, расходы, которые связаны с процедурой рефинансирования, могут свести выгоду на нет или даже сделать рефинансирование невыгодным вовсе.

Что будет со средней ставкой по ипотеке дальше

Минстрой РФ недавно озвучил свой прогноз по дальнейшей динамике ипотечных ставок в России. По мнению экспертов министерства, к 2024 году ипотека будет стоить около 8% годовых или ниже.

Разумеется, этот прогноз — скорее благие пожелания и некоторая цель, которая ставится к концу текущего президентского срока. Реализуется прогноз или нет, зависит от множества факторов. Ставка в перспективе 5-6 лет может опуститься до 8%, но может и вновь вырасти до 12-13% годовых, это зависит от более крупных и весомых факторов, чем сегодняшняя динамика спроса на жилье и востребованности ипотечных кредитов. Эти значимые факторы однозначно не входят в компетенцию Минстроя, поэтому воспринимать его прогноз как значимый ориентир явно не стоит.

Постановление правительства рф о снижении ипотечной ставки 2018

Разъяснения от Сбербанка

- Разъяснение других сложных моментов

30.12.2017 года Правительство РФ утвердило Правила предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «Агентство ипотечного жилищного кредитования» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей. Субсидии по ипотеке от государства Полный текст постановления Правительство утвердило условия субсидирования ипотеки для семей с двумя и более детьми. Меры поддержки снизят финансовую нагрузку для приобретения жилья малоимущим семьям благодаря программе субсидирования, действие которой начнется с 1 января 2018 года.

Ипотека путина по указу 2018 года — кому дают под 6% и какие условия

С января 2018 года вступают в силу изменения, предусматривающие предоставление кредитов на покупку жилья по сниженной ставке в 6% годовых.

Основным условием получения данной льготы является рождение второго или третьего ребенка в период действия субсидии: с 2018-2022 гг.

ВниманиеНачиная с января 2018 года, начинает свое действие льготная ипотека для семей с детьми.

ИнфоОсновным документом, устанавливающим правила, порядок и сроки предоставления субсидии, является Постановлением Правительства РФ от 30.12.2017 N 1711 “Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу “Агентство ипотечного жилищного кредитования” на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей”.

Субсидии по ипотеке, уменьшение процентной ставки до 6%

- Оформление кредита в кредитной организации, участвующей в данной программе.

Оформление льготной ставки по ипотеке будет возможно только в тех банках, которые подадут заявку на участие в программе в срок не позднее 30 дней с даты вступления в силу Постановления № 1711.

Важно

Процентная ставка по льготной программе Ставка по ипотеке в рамках программы ее субсидирования составит 6%.

Компенсацию банкам за недополученную выгоду будет производить государство.

Ипотека под 6 % при рождении 2 и 3 ребенка в 2018 году

Особенности получения льготы в рамках программы субсидирования ипотеки

- Приобретение квартиры не только по договорам долевого участия (для строящегося жилья), но и в рамках договора купли-продажи (при приобретении готовой новостройки).

Таким образом, получить право на сниженный процент по ипотеке могут семьи, купившие жилье как на этапе строительства, так и уже после сдачи дома.

- Рефинансирование ранее взятой ипотеки.

Возможность снижения ставки по ипотеке предусмотрена не только для тех кредитов, которые будут взяты после 2018 года, но и оформленных ранее.

В случае если займ был взят на покупку недвижимости до начала действия программы, у граждан будет возможность рефинансировать ипотеку по новым условиям.

Снижение ставки по ипотеке до 6 % при рождении ребенка

Готовясь к очередному своему переизбранию, действующий российский президент в конце 2017 года озвучил несколько новых мер, которые действительно будут полезны для многих семей и понравятся избирателям.

Ситуация с демографией в России действительно неудовлетворительная, и одной программой материнского капитала, тем более в том виде, в котором она все эти годы существует не обойтись.

Среди новинок, в частности, можно отметить появление ежемесячных выплат из материнского капитала наличными, о которых мы говорили чуть раньше.

Еще одно нововведение — льготная ипотека для семей с детьми. Что говорит новый закон об ипотеке под 6 процентов в 2018 году, кто может претендовать на такую льготу, как ее получить.

Закон с 1 января 2018 года об ипотеке

При рождении третьего ребенка При рождении в семье 3 ребенка предполагается льготное субсидирование кредита сроком в 5 лет.

При этом, если семья уже выплачивает кредит по льготной ставке в связи с рождением 2 ребенка, то срок просто продляется еще на 5 лет.

Таким образом, например, может получиться, что государство будет субсидировать займ целых 8 лет. Условия программы У программы есть ряд условий, по которым ею можно воспользоваться:

- ребенок должен быть рожден строго в отведенный промежуток времени;

- квартира должна быть куплена на первичном рынке, на «вторичку» субсидирование не распространяется;

- необходим первоначальный взнос в 20% от стоимости жилья, например, можно воспользоваться материнским капиталом;

- жилье должно стоить не больше установленных лимитов.

Условия получения ипотеки под 6% годовых при рождении второго и третьего ребенка

Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «Агентство ипотечного жилищного кредитования» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

Постановление правительства рф о снижении ипотечной ставки 2018

Разъяснения от Сбербанка

- Разъяснение других сложных моментов

30.12.2017 года Правительство РФ утвердило Правила предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «Агентство ипотечного жилищного кредитования» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей. Субсидии по ипотеке от государства Полный текст постановления Правительство утвердило условия субсидирования ипотеки для семей с двумя и более детьми. Меры поддержки снизят финансовую нагрузку для приобретения жилья малоимущим семьям благодаря программе субсидирования, действие которой начнется с 1 января 2018 года.

Ипотека путина по указу 2018 года — кому дают под 6% и какие условия

С января 2018 года вступают в силу изменения, предусматривающие предоставление кредитов на покупку жилья по сниженной ставке в 6% годовых.

Основным условием получения данной льготы является рождение второго или третьего ребенка в период действия субсидии: с 2018-2022 гг.

ВниманиеНачиная с января 2018 года, начинает свое действие льготная ипотека для семей с детьми.

ИнфоОсновным документом, устанавливающим правила, порядок и сроки предоставления субсидии, является Постановлением Правительства РФ от 30.12.2017 N 1711 “Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу “Агентство ипотечного жилищного кредитования” на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей”.

Субсидии по ипотеке, уменьшение процентной ставки до 6%

- Оформление кредита в кредитной организации, участвующей в данной программе.

Оформление льготной ставки по ипотеке будет возможно только в тех банках, которые подадут заявку на участие в программе в срок не позднее 30 дней с даты вступления в силу Постановления № 1711.

Важно

Процентная ставка по льготной программе Ставка по ипотеке в рамках программы ее субсидирования составит 6%.

Компенсацию банкам за недополученную выгоду будет производить государство.

Ипотека под 6 % при рождении 2 и 3 ребенка в 2018 году

Особенности получения льготы в рамках программы субсидирования ипотеки

- Приобретение квартиры не только по договорам долевого участия (для строящегося жилья), но и в рамках договора купли-продажи (при приобретении готовой новостройки).

Таким образом, получить право на сниженный процент по ипотеке могут семьи, купившие жилье как на этапе строительства, так и уже после сдачи дома.

- Рефинансирование ранее взятой ипотеки.

Возможность снижения ставки по ипотеке предусмотрена не только для тех кредитов, которые будут взяты после 2018 года, но и оформленных ранее.

В случае если займ был взят на покупку недвижимости до начала действия программы, у граждан будет возможность рефинансировать ипотеку по новым условиям.

Снижение ставки по ипотеке до 6 % при рождении ребенка

Готовясь к очередному своему переизбранию, действующий российский президент в конце 2017 года озвучил несколько новых мер, которые действительно будут полезны для многих семей и понравятся избирателям.

Ситуация с демографией в России действительно неудовлетворительная, и одной программой материнского капитала, тем более в том виде, в котором она все эти годы существует не обойтись.

Среди новинок, в частности, можно отметить появление ежемесячных выплат из материнского капитала наличными, о которых мы говорили чуть раньше.

Еще одно нововведение — льготная ипотека для семей с детьми. Что говорит новый закон об ипотеке под 6 процентов в 2018 году, кто может претендовать на такую льготу, как ее получить.

Закон с 1 января 2018 года об ипотеке

При рождении третьего ребенка При рождении в семье 3 ребенка предполагается льготное субсидирование кредита сроком в 5 лет.

При этом, если семья уже выплачивает кредит по льготной ставке в связи с рождением 2 ребенка, то срок просто продляется еще на 5 лет.

Таким образом, например, может получиться, что государство будет субсидировать займ целых 8 лет. Условия программы У программы есть ряд условий, по которым ею можно воспользоваться:

- ребенок должен быть рожден строго в отведенный промежуток времени;

- квартира должна быть куплена на первичном рынке, на «вторичку» субсидирование не распространяется;

- необходим первоначальный взнос в 20% от стоимости жилья, например, можно воспользоваться материнским капиталом;

- жилье должно стоить не больше установленных лимитов.

Условия получения ипотеки под 6% годовых при рождении второго и третьего ребенка

Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «Агентство ипотечного жилищного кредитования» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

Программа рассчитана на семьи, в которых после 1 января 2018 года родился 2 или 3 ребенок.

10 января премьер-министр Д. Медведев подписал закон о снижении процентов по ипотеке и с 17 января стартовала программа «Семейная ипотека с государственной поддержкой».

Кстати, нет и ограничений на количество квартир, на которые будет оформлена ипотека.

Если банк решит, что семья справится с нагрузкой и сможет выплатить кредиты на несколько квартир, то они будут оформлены. Государство передает право самим банкам решать такие вопросы. Интересным моментом программы является то, что возможно рефинансировать уже взятый кредит, если только он оформлен, опять же, на новостройку.

Но нужно помнить, что кредит может быть взят до 1 января 2018 года, но рефинансироваться он будет только если 2 или 3 ребенок рождены после 1 января 2018 года.

Процентная ставка будет пересчитана, и семья также может в течение 3 или более лет выплачивать только 6% кредита.

Какие банки Кредит выдается российскими коммерческими банками или Агентством ипотечного жилищного кредитования.

Оформление льготной ставки возможно в тех банках, которые подали заявку на участие в программе.

Однако не всем банкам будет одобрена заявка, ведь к кредитным организациям у государства есть целый ряд требований. По приказу Минфина от 19.02.2018 года на программу кредитования выделено 600 млрд рубле, которые распределены между 47 банками. Больше всего средств получит топ-10 банков:

- «Сбербанк России»;

- банк «ВТБ»;

- «Абсолют Банк»;

- банк «РОССИЙСКИЙ КАПИТАЛ»;

- «Газпромбанк»;

- АО «Российский сельскохозяйственный банк»;

- «Промсвязьбанк»;

- банк «Финансовая Корпорация Открытие»;

- «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»;

- «Райффайзенбанк».

Полный перечень банков можно посмотреть на сайте Минфина.

Постановление правительства рф о снижении ипотечной ставки 2018

К сожалению, семьи с 2 и 3 детьми, в которых малыши родились до 1 января 2018 года уже не могут претендовать на льготное субсидирование и даже на рефинансирование ставки, что вызывает у них возмущение, но они по прежнему могут воспользоваться материнским капиталом для погашения части кредита. Субсидирование ипотеки под 6 процентов при рождении второго ребенка По действующей программе семьи, в которых после 1 января 2018 года родился 2 ребенок, имеют право на субсидирование процентной ставки по ипотечному кредиту.

Государство обязуется погасить проценты сверх 6% годовых.

Срок субсидирования составляет 3 года. Программа длится с 1 января 2018 года по 31 декабря 2022 года, поэтому семьи, в которых дети родились до или после этого срока не могут рассчитывать на такую гос.

помощь.

Постановление правительства рф о снижении ипотечной ставки 2017

Если ипотека только оформляется, то необходимо предоставить стандартный набор документов для получения кредита:

- заявление на получение кредита;

- паспорт и его копия;

- копия трудовой книжки;

- справка о доходах по форме 2-НДФЛ;

- для ИП свидетельство о государственной регистрации и налоговая декларация;

- свидетельства о рождении всех детей;

- договор купли-продажи или договор участия в долевом строительстве.

В зависимости от банка могут потребоваться какие-либо дополнительные документы, которые запросят сотрудники.

Важный момент: рождение 2 или 3 ребенка не дает автоматическое право на получение льготной ипотеки.

Каждый банк будет оценивать платежеспособность отдельной семьи и учитывать свои риски.

Поэтому если в кредите откажут в одном банке, можно обратиться в другой.

dipna5.ru

Постановление путина о снижении процентной ставки по ипотеке

Снижение ставки по ипотеке до 6 % при рождении ребенка

Купить квартиру можно как уже готовую, так и на этапе долевого строительства, разницы нет. Кстати, нет и ограничений на количество квартир, на которые будет оформлена ипотека. Если банк решит, что семья справится с нагрузкой и сможет выплатить кредиты на несколько квартир, то они будут оформлены. Государство передает право самим банкам решать такие вопросы.

Приказ путина о снижение процентной ставке по жилищной ипотеке

Также речь идет о совершенствовании институтов градостроительного зонирования и системы саморегулирования в строительстве, о регулировании условий выкупа арендаторами земельных участков, об обеспечении доступа инвесторов к градостроительной информации, о применении единых государственных сметных нормативов, об исключении полных расчетов государственных и муниципальных заказчиков с подрядчиками до ввода объекта.

Постановление правительства рф о снижении ипотечной ставки 2018

Если банк решит, что семья справится с нагрузкой и сможет выплатить кредиты на несколько квартир, то они будут оформлены. Государство передает право самим банкам решать такие вопросы. Интересным моментом программы является то, что возможно рефинансировать уже взятый кредит, если только он оформлен, опять же, на новостройку.

Приказ путина о снижении процентной ставки по ипотеке 2017

Ипотека — занятие мужское Если сравнивать нынешние ипотечные показатели с докризисным периодом, то женщины стали оформлять ипотечные кредиты реже в 1,7 раза. В 2014 году соотношение количества кредитов, оформленных мужчинами и женщинами, составляло практически один к одному, осенью этого года — уже один к двум, констатируют в «Миэль- сеть офисов недвижимости».

Постановление путина о снижении процентной ставки по ипотеке

По словам президента России, возможностями специальной программы ипотечного кредитования смогут воспользоваться семьи, в которых с 1 января 2018 года родится второй или третий ребенок. Программа будет носить срочный характер: семьи с двумя детьми смогут рассчитывать на поддержку государства в течение трех лет, семьи с тремя детьми — в течение пяти лет.

Путин призвал снизить ставку по ипотеке до семи процентов

По прогнозам Агентства ипотечного жилищного кредитования, ипотеку в 2018 году возьмут около полутора миллионов семей. Отмечается, что рост произойдет благодаря снижению ставок и увеличению доступности ипотеки. В Сбербанке также заявили, что 2018 год должен стать рекордным по выдаче кредитов на покупку жилья.

Ипотека под 6 % при рождении 2 и 3 ребенка в 2018 году

Вот, например, когда моим мальчикам стукнет по 18 лет, им сразу скажут — идите и служите, защищайте Родину. А где было государство, когда они маленькие и не понятно в каких условиях живут? А теперь конечно — государство опомнится, когда они вырастут. Поэтому лучше любой ценой откупиться, чтобы они не пошли в армию…

Ипотека Путина по указу 2018 года

- Кредитный договор заключен в рублях 1 января 2018 года или позднее (это не относится к рефинансированию кредита).

- Общий размер кредита составляет 3 млн для регионов и 8 млн для Москвы и МО, Санкт-Петербурга и ЛО.

- Заемщик оплачивает первый взнос не менее 20% от стоимости жилья собственными средствами или с использовании государственных субсидий.

- Обязательно должны быть заключены договоры страхования жизни и страхования предмета залога.

- Льгота действует только при своевременной оплате платежей по ипотеке.

- Форма платежей — только Аннуитет.

Ипотека под 6% для семей с двумя детьми и многодетных

Для участников госпрограммы государство будет субсидировать процентную ставку сверх 6 процентов годовых. Однако субсидирование ипотеки будет не бессрочным — то есть действие программы рассчитано не на весь срок выплаты ипотеки, который может составлять десятилетия, а лишь на несколько лет с момента оформления субсидии:

Владимир Путин призвал снизить ставку по ипотеке до семи процентов

«В декабре средняя ставка в рублях впервые опустилась ниже десяти процентов. Разумеется, мы это знаем тоже хорошо, в каждом конкретном случае стоимость, другие условия кредита индивидуальны. Но в целом нам нужно и дальше снижать среднюю ставку — до семи-восьми процентов», — сказал он.

truejurist.ru

Особенности снижения ставки по ипотеке в 2018 году

В последние два года рынок недвижимости в РФ стабилизировался и достиг практически докризисного уровня. Предложения по ипотеке становятся все выгоднее, и потенциальных заёмщиков интересует, продолжится ли снижение ставки по ипотеке в 2018 году. Эксперты считают, что да, скорее всего продолжится, однако, это ещё не будет означать наступление бума ипотечного кредитования, т.к. на востребованности жилищных кредитов сказываются и другие факторы.

Снизят ли процентные ставки по ипотеке в 2018 году

Если не принимать в расчёт жилищное кредитование с государственной поддержкой, то на конец весны 2018 года основные ипотечные кредиторы предлагают оформить заём по ставке чуть более 9%. По прогнозам Татьяны Власовой, начальника ипотечного отдела в компании ГК «Инград», можно ожидать понижения этого значения до 8-8,5% к концу года.

Эти ожидания подкрепляются сразу несколькими основаниями:

- Президент РФ Владимир Путин задал ориентир для снижения ипотечной ставки хотя бы до 7% и подкрепил его программой господдержки ипотеки.

- Макроэкономические показатели также создают предпосылки для улучшения ситуации на рынке недвижимости и повышения потребительского спроса: снижение инфляционных ожиданий; стабилизация ситуации на рынке труда; восстановление потребительской уверенности; смягчение требований к заёмщикам.

- Ключевая ставка Центробанка поддерживает устойчивую тенденцию к снижению, что прямо влияет на ставки по всем кредитам.

Таково влияние на ставку со стороны предложения, т.е. банков и государства. Спрос на ипотечное кредитование оказывает на ставку не такое ощутимое влияние – для большинства граждан ипотека в наше время остаётся недоступной. Психологическая уверенность в завтрашнем дне потихоньку растёт, а темпы инфляции снижаются, но тем не менее большинство граждан со средним доходом все равно не могут позволить себе взять ипотечный заём – отчасти потому, что доходы растут непропорционально расходам, отчасти потому, что стоимость недвижимости не позволяет выплатить заём даже за максимальный срок.

Таким образом, это подводит к мысли, что вопреки прогнозируемому понижению процентной ставки ипотечное кредитование не лишено проблем.

Перспективы и проблемы ипотечного кредитования

Как уже говорилось ранее, президентом был задан ориентир на дальнейшее понижение ставки ипотечного кредитования, что положительно влияет на стоимость жилищных кредитов. Однако в законотворческой сфере ведутся разговоры о реформировании и постепенном отказе от долевого строительства в его привычном виде, что непосредственно повлияет на стоимость квартир.

Пока что к застройщикам просто вводятся новые требования – в частности, изменения коснутся разрешений на строительство, а также процедуры банкротства застройщиков. Но если в ближайшем будущем застройщикам запретят использовать средства дольщиков как основной источник финансирования строительства, это вынудит их прибегнуть к другим источникам финансирования – в том числе, банковским займам, которые обходятся на порядок дороже средств дольщиков. А значит, и конечная стоимость недвижимости будет выше.

Однако это лишь один из возможных вариантов, во что может трансформироваться долевое строительство.

Кроме того, эксперты говорят о необходимости совершенствования отдельных аспектов ипотечного кредитования, которые должны повысить уровень доверия заёмщиков к ипотеке. Вот несколько ярких примеров:

- Банк может забрать квартиру всего за три факта просрочки платежей (это может варьироваться в зависимости от условий кредитного договора и условий залога, но в основном это так). Да, можно предоставить банку доказательства, что платёж просрочен по уважительным и, независящим от заёмщика, причинам. Да, можно попросить реструктуризацию, кредитные каникулы, но ни в одном законе или договоре не прописано, что банк обязан пойти навстречу. Иными словами, всего за три месяца проблем с деньгами можно лишиться квартиры.

- От изъятия квартиры не спасает ни статус единственного жилья, ни наличие прописанных там несовершеннолетних детей, ни их доли в квартире из-за использования материнского капитала. В данном случае эксперты говорят о необходимости введения хотя бы каких-то мер социальной защиты для заёмщиков, лишившихся жилья, потому что банк забрал ипотечную квартиру.

- Со вторичкой в игру вступает свой дестабилизирующий фактор – риск лишиться права собственности на жилье в результате признания сделки незаконной. Тут мошенники стараются кто во что горазд – объявляют о своей невменяемости в момент сделки, скрывают наследников, которые потом начинают заявлять права на квартиру, или же вообще квартиру продаёт то лицо, которое не имеет на неё никаких прав собственности. Само собой, все это даёт основания для судебного разбирательства, но урон уже нанесён, и никуда не деться от ситуации, когда на одну квартиру претендуют сразу два гражданина – причём решение, скорее всего, будет принято не в пользу заёмщика.

Таким образом, в сфере ипотечного кредитования нужно работать не только над понижением ставки и попытками сделать недвижимость более доступной среднестатистическому гражданину, но и над уровнем защищённости заёмщика на весь срок выплаты ипотеки.

Госпрограммы, понижающие процентную ставку по ипотеке в 2018 году

Основная программа – это ипотека для молодых семей со вторым и третьим ребёнком, рождённым в период с 1 января 2018 года по 31 декабря 2022 года. Такие семьи будут платить всего 6% годовых. Те семьи, у кого ипотека взята под другой процент, имеют право оформить рефинансирование на таких же льготных условиях.

Ставка 6% годовых действует строго в течение льготного периода: 3 года – если родился второй ребёнок, 5 лет – если родился третий; 8 лет – если второй и третий дети родились в период с 2018 по 2022 годы. Потом ставка будет равняться ключевой ставке Центробанка, увеличенной на два процентных пункта.

Стоит отметить, что ключевая ставка + 2% — это отнюдь не самые выгодные условия. К примеру, на май 2018 года ключевая ставка – 7,25%, а ипотеку в Сбербанке можно взять под ставку от 7,4% для первички и от 8,6% для вторички. То есть, всего +0,15% и +1,35% к ключевой ставке. Конечно, далеко не каждому заёмщику банк даст ипотеку под минимальную ставку, но эти подсчёты все равно указывают на то, что в интересах молодых семей погасить как можно большую сумму основного долга в льготном периоде, чтобы потом проценты начислялись на меньшую сумму.

Кроме того, государство продолжает финансировать военную ипотеку по программе НИС, а также выдавать средства материнского капитала.

ДАТА ПУБЛИКАЦИИ: 23.05.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Постановление о снижении процентной ставки по ипотеке в 2018 году

Как снизить процент по ипотеке

Наличие положительной кредитной истории в банке или открытый депозит может стать основание для снижения процентной ставки по ипотеке. Обращаться в банк-эмитент зарплатной карточки.

Как правило, для сотрудников компаний, которые являются партнерами банка, действуют специальные условия. Возможно ли снизить процент по уже имеющейся ипотеке?

Любые возникающие дополнительные расходы оплачиваются самим заемщиком. Таким образом, ощутимую выгоду можно получить только в том случае, если есть разница хотя бы на два процента.

С заявлением на рефинансирование кредита на более выгодных условиях можно не только в другие кредитные учреждения, но и в свой банк, в котором была оформлена ипотека.

Как снизить процент по ипотеке от Сбербанка?

Если у вас ухудшилось финансовое состояние, и вы не можете выплачивать ипотеку по условиям, которые прописаны в договоре, то вы можете обратиться в Сбербанк России за реструктуризацией. Эта услуга означает частичное изменение текущих условий по выплате задолженности, а именно: Чтобы вам оформили реструктуризацию , вам нужно лично прийти в то отделение Сбербанка, где вы обслуживаетесь, и написать соответствующее заявление, образец дан здесь. Кроме того, вы должны документально подтвердить основание для такой заявки, это может быть:

- Выход в декрет,

- Потеря работы,

- Получение инвалидности с потерей трудоспособности,

- Смерть родственника, который был основным заемщиком или поручителем.

Иными словами, просто так вам изменять условия никто не будет, должны быть веские причины, подтвержденными официальными документами.

Как снизить процентную ставку по действующей ипотеки Сбербанка без иллюзий

+1% при отсутствии полиса страхования жизни — 0,1% при оформлении электронной регистрации,; 7.4-8% — ставка, предлагаемая партнерами-застройщиками Сбербанка, которые субсидируют строительство объекта +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра В свете последних событий заемщики по ипотеке, которые оформили её ранее под 13 -15% задаются законным вопросом: может ли сбербанк снизить процент по ипотеке? Постараемся далее без иллюзий раскрыть этот вопрос. Нынешние заемщики разочарованы, поскольку они взяли более дорогие кредиты, причем договора уже подписаны и изменение условий предусмотрено только в исключительных случаях.

Реструктуризация ипотечного кредита с помощью государства в 2018 году

Данной услугой могут воспользоваться все плательщики, подходящие под условия программы. Продление срока выплаты кредита. Это влечет за собой снижение размера ежемесячного платежа.

Стоит помнить, что увеличение срока влечет за собой увеличение суммы уплаченных процентов, но порой такой вариант – единственно возможный. Уменьшение процентной ставки. Возможно в том случае, если уровень развития кредитной организации и экономического положения страны позволяют это сделать, например, когда ставка Центробанка была снижена после подписания договора.

Размер экономии, получаемой заемщиком, несущественен в ежемесячном масштабе, однако сумма, сэкономленная за год, может превысить размер одного платежа. Изменение валюты оплаты кредита. Так как снижение курса рубля напрямую связано с финансовым положением многих заемщиков, банк может принять решение в сторону долларовых выплат.

Изменение графика погашения.

Государственная помощь при реструктуризации ипотечных кредитов населением

Но рассчитывать на неё может не каждый клиент кредитных учреждений, но она значительно облегчает жизнь тем, кто оказался в материальном затруднении. Надо отметить, что прежде всего такая программа направлена на увеличение уставного капитала Агентства по ипотечному кредитованию (далее АИЖК).

При этом могут пересматриваться :

- Валюта платежа.

- Процентная ставка;

Период выплаты задолженности;

Но не нужно вводить в заблуждение банковскую организацию, если ее сотрудниками не будет обнаружено причин для изменений пунктов договора, то заявитель получит отказ.

pravoved-org.ru