«Сбербанк» — Частным клиентам — Загородная недвижимость

Воспользуйтесь программами страхования недвижимого имущества (в рамках ипотеки), а также жизни и здоровья заемщика в ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни» — 100% дочерних компаний ПАО Сбербанк:

- Простое, удобное и быстрое оформление. Например, при продлении договора страхования, Вам не нужно самостоятельно передавать его копию в Сбербанк, документы отправляются автоматически

- Наличие возможности решения вопроса в режиме онлайн: от подписания договора страхования до урегулирования убытков по страховому случаю

- Условия программ страхования соответствуют Требованиям к условиям предоставления страховой услуги в рамках кредитных продуктов Сбербанка1

- Тариф по страхованию/стоимость страхования при пролонгации договора страхования на второй и последующие годы на 10% ниже

- При наступлении страхового события можно обратиться в любое отделение Сбербанка, независимо от того, где был оформлен договор

- Оформить полис можно в любом отделении Сбербанка или за несколько минут на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в отделении Сбербанка.

Страхование жизни и здоровья по программе «Защищенный заемщик»2

Что входит в программу?

Страхование осуществляется на случай:

- Смерти Застрахованного лица

- Установления Застрахованному лицу инвалидности или группы

Что вы получаете?

- Снижение ставки по ипотеке Сбербанка до установленного уровня в рамках условия «защищенный кредит»;

- Тариф по страхованию определяется индивидуально в зависимости от пола и возраста клиента.

С подробными условиями страхования можно ознакомиться на сайте.

Страхование ипотеки3

Что входит в программу?

Страхование передаваемого в залог имущества (за исключением земельного участка) от рисков гибели, повреждения.

Дополнительные преимущества:

- 1 месяц действия договора страхования дополнительно при оформлении в отделениях Сбербанка

1Обязательные требования Банка к страховым компаниям и условиям предоставления страховой услуги по страхованию имущества

2 Страховую услугу предоставляет ООО СК «Сбербанк страхование жизни». Лицензия на осуществление страхования СЖ № 3692 (вид деятельности – добровольное страхование жизни) выдана Банком России бессрочно. ОГРН 1037700051146, www.sberbank-insurance.ru Адрес: г. Москва, ул. Шаболовка, д. 31Г. Режим работы офиса: понедельник – пятница с 08.00 до 20.00 МСК

3 Страхование недвижимого имущества (ипотеки). Страховую услугу предоставляет ООО СК «Сбербанк Страхование». Лицензия Банка России на осуществление добровольного имущественного страхования СИ № 4331, выдана 05.08.2015 бессрочно. ОГРН 1147746683479, www.sberbankins.ru Адрес: 115093, г. Москва, ул. Павловская, дом 7, тел. 8 800 555 555 7, Режим работы понедельник-пятница с 9:00 до 19:00 мск.

С подробными условиями страхования можно ознакомиться на сайте.

www.sberbank.ru

Ипотека на дом с земельным участком в Сбербанке: условия и отзывы

В статье рассмотрим, как оформить ипотеку на дом с земельным участком в Сбербанке. Узнаем, как рассчитать максимальную сумму ипотеки на калькуляторе и подать онлайн-заявку с официального сайта. Мы подготовили список документов для заключения договора и собрали отзывы клиентов Сбербанка.

Условия получения ипотеки в Сбербанке

В 2018 году Сбербанк предлагает ипотечную программу «Загородная недвижимость», с помощью которой можно приобрести коттедж, дачу или получить деньги на строительство загородного дома. Возможно также оформление земельной ипотеки на покупку участка. Обеспечением по кредиту выступает приобретаемая или имеющаяся в собственности жилая недвижимость.

В 2018 году Сбербанк предлагает ипотечную программу «Загородная недвижимость», с помощью которой можно приобрести коттедж, дачу или получить деньги на строительство загородного дома. Возможно также оформление земельной ипотеки на покупку участка. Обеспечением по кредиту выступает приобретаемая или имеющаяся в собственности жилая недвижимость.

Срок ипотеки — до 30 лет, минимальный первый взнос — 25%, при этом сумма кредита не превышает 75% от стоимости закладываемого жилья. Для увеличения одобренной суммы кредита можно привлечь до 3 созаемщиков. Привлечение супруга или супруги в качестве созаемщика является обязательным условием.

Также прочитайте: Ипотека в Сбербанке: условия, ставки, подача онлайн-заявки + расчет на калькуляторе

Ставка по кредиту — 9,5%, но к ней могут применяться следующие надбавки:

- 0,5% — если вы получаете зарплату через другой банк;

- 1% — при отказе от страхования жизни;

- 1% — на период до регистрации ипотеки.

Страхование жилья, выступающего залогом, по рискам утраты или повреждения обязательно на весь срок кредитного договора. А от страхования жизни можно отказаться.

Замечание. При покупке дома с земельным участком страховать землю не нужно.

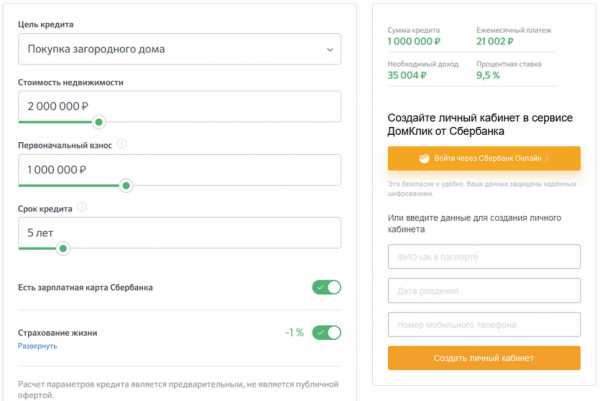

Калькулятор земельной ипотеки

С помощью калькулятора на сайте Сбербанка можно рассчитать процентную ставку по ипотеке на покупку дома, а также сумму ежемесячного платежа и минимальный доход, необходимый для одобрения заявки. Нужно указать в калькуляторе стоимость недвижимости, размер первого взноса и желаемый срок кредита.

Пример. Стоимость загородной дачи — 2 000 000 р., первый взнос — 1 000 000 р., срок ипотеки — 5 лет. При оформлении страховки жизни и при наличии зарплатной карты Сбербанка ставка составит 9,5%, а ежемесячный платеж — 21 002 р. Рассчитывать на одобрения заявки можно при доходе более 35 004 р. в месяц.

Как подать онлайн-заявку на ипотеку в Сбербанке

Заявку можно подать с помощью сервиса ДомКлик. Оформление проходит в 3 шага:

- Регистрация на сайте DomClick.ru. В форме рядом с калькулятором ипотеки надо указать Ф.И.О., телефон и email. После подтверждения номера мобильного телефона будет создан личный кабинет. Если у вас подключен Сбербанк Онлайн, то можно войти в интернет-банк, пользуясь логином и паролем.

- Заполнение анкеты. Нужно указать паспортные данные, адрес прописки, информацию о доходе и месте работы, сведения об образовании и семейном положении.

- Загрузка скан-копий паспорта, справки о доходах и трудовой книжки.

Как взять ипотеку

Сбербанк рассматривает заявки в течение 8 рабочих дней, а срок действия положительного решения — 90 дней. После одобрения можно приступать к выбору недвижимости. Далее объект надо оценить в специализированной компании, одобренной банком.

После получения отчета об оценке Сбербанк проверит недвижимость на юридическую чистоту, и вы сможете договориться с продавцом на заключение сделки. Потребуется обратиться в МФЦ, представив договоры купли-продажи, ипотеки и закладную.

Требования к заемщикам

Приобрести загородную недвижимость в ипотеку могут граждане РФ старше 21 года, которым на момент окончания договора еще не исполнится 75 лет. Стаж на текущем месте работы должен превышать полгода, а общий — 1 год за последние 5 лет.

Замечание. Держатели зарплатных карт могут рассчитывать на одобрение ипотеки при любом стаже.

Какие документы нужны

При оформлении заявки потребуется заполнить анкету, к которой должны прилагаться:

- паспорт;

- справка 2-НДФЛ;

- копия трудовой книжки.

После получения одобрения по заявке нужно подготовить пакет документов по недвижимости:

- паспорт продавца;

- свидетельство о праве собственности;

- выписку из ЕГРН;

- договор-купли продажи, свидетельство о праве на наследство и т. д.

Отзывы клиентов об ипотеке на приобретение участка земли

Пестова Лариса:

Воронов Николай:

Ширяева Вероника:

«Когда мы с супругом решили покупать загородный дом, обратились в Сбербанк. На этапе оформления были небольшие задержки, но только из-за продавца недвижимости. Со стороны Сбера все было быстро и четко. Работой банка я довольна».

Кулаков Руслан:

«Я долго думал о приобретении загородной недвижимости и в итоге понял, что без кредита не обойтись. Начал сравнивать предложения разных банков и остановился на варианте от Сбербанка из-за привлекательной ставки и разумных условий. После отправки заявки мне пришло положительное решение буквально через 3 дня. Менеджер курировал всю сделку и держал меня в курсе по всем вопросам. Сама сделка прошла без проблем».

kredit-online.ru

Покупка дома с земельным участком в ипотеку Сбербанка

Покупка дома с земельным участком в ипотеку Сбербанка.

Сбербанк имеет в своем кредитном портфеле программу для кредитования покупки дома с земельным участком.

Это более сложная сделка, чем покупка квартиры, поскольку в сделке участвуют сразу два объекта недвижимости: дом и земельный участок.

Поэтому в качестве предмета залога банком могут быть приняты два объекта недвижимости. Тем самым можно увеличит размер кредитных средств при необходимости.

При этом такая сделка потребует от Вас дополнительных расходов:

- Оценка, которую обязательно запросит Банк, двух объектов недвижимости обойдется Вам в два раза дороже.

- Страховка дома, особенно деревянного или с деревянными перекрытиями, газовым отоплением обойдется Вам в кругленькую сумму, которая еще напрямую зависит от размера кредита.

- Возможно банк потребует обновить кадастровый паспорт на дом, если он был выдан на основании Технического паспорта, а не Технического плана.

Напомню: Технический паспорт описывает общие характеристики объекта (площадь, описание конструктива, этажность и т.д), Технический план «привязывает» объект недвижимости к земельному участку. Технический план готовит кадастровый инженер и это дорогая работа. ( 10 000-15 000 руб в Тюменских ценах).

- В Договоре купли-продажи Вы должны указать цену на дом и земельный участок отдельно, приблизив ее к результатам оценки объектов недвижимости. В противном случае Банк может отклонить договор.

- Размер расходов для страхования дома зависит от материала ,из которого он построен. Страховка деревянного дома обойдется дороже.

Всегда рада разъяснить. Автор

Разъяснение других сложных моментов

exspertrieltor.ru

«Сбербанк» — Ипотечные кредиты — Строительство жилого дома

Воспользуйтесь программами страхования недвижимого имущества (в рамках ипотеки), а также жизни и здоровья заемщика в ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни» — 100% дочерних компаний ПАО Сбербанк:

- Простое, удобное и быстрое оформление. Например, при продлении договора страхования, Вам не нужно самостоятельно передавать его копию в Сбербанк, документы отправляются автоматически

- Наличие возможности решения вопроса в режиме онлайн: от подписания договора страхования до урегулирования убытков по страховому случаю

- Условия программ страхования соответствуют Требованиям к условиям предоставления страховой услуги в рамках кредитных продуктов Сбербанка1

- Тариф по страхованию/стоимость страхования при пролонгации договора страхования на второй и последующие годы на 10% ниже

- При наступлении страхового события можно обратиться в любое отделение Сбербанка, независимо от того, где был оформлен договор

- Оформить полис можно в любом отделении Сбербанка или за несколько минут на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в отделении Сбербанка.

Страхование жизни и здоровья по программе «Защищенный заемщик»2

Что входит в программу?

Страхование осуществляется на случай:

- Смерти Застрахованного лица

- Установления Застрахованному лицу инвалидности или группы

Что вы получаете?

- Снижение ставки по ипотеке Сбербанка до установленного уровня в рамках условия «защищенный кредит»;

- Тариф по страхованию определяется индивидуально в зависимости от пола и возраста клиента.

С подробными условиями страхования можно ознакомиться на сайте.

Страхование ипотеки3

Что входит в программу?

Страхование передаваемого в залог имущества (за исключением земельного участка) от рисков гибели, повреждения.

Дополнительные преимущества:

- 1 месяц действия договора страхования дополнительно при оформлении в отделениях Сбербанка

С подробными условиями страхования можно ознакомиться на сайте.

1Обязательные требования Банка к страховым компаниям и условиям предоставления страховой услуги по страхованию имущества

2 Страховую услугу предоставляет ООО СК «Сбербанк страхование жизни». Лицензия на осуществление страхования СЖ № 3692 (вид деятельности – добровольное страхование жизни) выдана Банком России бессрочно. ОГРН 1037700051146, www.sberbank-insurance.ru Адрес: г. Москва, ул. Шаболовка, д. 31Г. Режим работы офиса: понедельник – пятница с 08.00 до 20.00 МСК

3 Страхование недвижимого имущества (ипотеки). Страховую услугу предоставляет ООО СК «Сбербанк Страхование». Лицензия Банка России на осуществление добровольного имущественного страхования СИ № 4331, выдана 05.08.2015 бессрочно. ОГРН 1147746683479, www.sberbankins.ru Адрес: 115093, г. Москва, ул. Павловская, дом 7, тел. 8 800 555 555 7, Режим работы понедельник-пятница с 9:00 до 19:00 мск.

www.sberbank.ru

особенности земельной ипотеки на покупку участка

Иметь свой дом за городом мечтают многие. В особенности это актуально для жителей мегаполисов, страдающих от суеты и загазованности крупного населенного пункта. В таком случае построить дом за чертой город становится оптимальным вариантом решения вопроса. Однако есть одна проблема. Широкий выбор предложений земельных участков сталкивается с отсутствием достаточной суммы денег на воплощение мечты в жизнь. Многие просто не могут себе позволить подобную роскошь. Ипотека на земельный участок способна выручить в сложившейся ситуации.

Такой вид финансовых услуг пока что не получил широкого распространения, хотя его популярность неуклонно растет. Особенности ипотеки земельных участков заключатся в большей сложности процесса оформления, если сравнивать с классическими вариантами такого кредита. Это обусловлено и «новизной» представленной услуги. Данная разновидность ипотеки в нашей стране появилась лишь несколько лет назад. Поэтому не слишком простая задача – поиск подходящей кредитной программы.

Среди финансовых учреждений, осуществляющих выдачу подобного займа в 2018 году, можно отметить Сбербанк, РосЕвробанк, Россельхозбанк, ВТБ 24 и пр. Многие из указанных организаций осуществляют предоставление ссуды на приобретение земельных участков лишь у своих фирм-партнеров.

Самыми лояльными условия получения ипотеки на землю характеризуется Сбербанк. Процентная ставка здесь минимальная, в то время как первоначальный взнос должен составлять 50% и выше от стоимости объекта при сроке кредитования десять лет. Возможные и другие варианты. Чем больше срок кредитования и меньше сумма первоначального взноса, тем больше будет ставка процента по выданному кредиту.

Условия предоставления ипотеки на земельный участок

Можно ли взять в ипотеку земельный участок – решает банк. Именно он устанавливает условия выдачи ссуды на приобретение земли. Чтобы повысить свои шансы на успех, следует уделить повышенное внимание некоторым аспектам вопроса.

Требования к объекту залога

Обеспеченность ссуды – важный момент. В этом случае в роли залогового имущества служит приобретаемый участок земли. В то же время, следует учитывать его ликвидность. Оценочная стоимость надела обусловлена рядом фактором.

Земля – весьма специфичный вид залогового имущества. По этой причине финансовые учреждения устанавливают достаточно жесткие требования для нее.

Ипотека на покупку земельного участка может быть выдана при условии соответствия объекта нижеперечисленным требованиям:

- Надел должен входить в список земель населенного пункта, которые могут быть использованы для ижс. С прочими видами земельных участков банковские организации не любят вести работу в связи с проблематичностью отслеживания законности их отторжения. Ипотека на участок под ижс – оптимальный вариант.

- Большое значение имеет и месторасположение земли. Финансовые учреждения четко фиксируют максимально допустимое удаление надела от города – в пределах 100 километров. У некоторых банков планка еще ниже – около 30 километров.

- Участок не должен располагаться в резервной, природоохранной зоне, иначе вы рискуете не получить ссуду.

- Серьезным плюсом станет наличие инженерных коммуникаций на территории: канализации, электричества, газа и воды.

- Желательно, чтобы площадь надела составляла не менее 6 соток и была в наличии дорога, по которой можно добраться к участку в течение всего года. Не стоит рассчитывать на заемные средства, если планируется покупка участка площадью более 50 соток. Хорошая транспортная развязка послужит дополнительным преимуществом при подаче заявки на займ.

Порядок получения займа

Решив взять ипотеку на покупку земельного участка без здания, нужно следовать определенной схеме. Некоторые ошибочно считают, что сначала понадобится выбрать походящий вариант надела, а уж затем обращаться в финансовое учреждение для оформления кредита. На практике все обстоит иначе.

Решив взять ипотеку на покупку земельного участка без здания, нужно следовать определенной схеме. Некоторые ошибочно считают, что сначала понадобится выбрать походящий вариант надела, а уж затем обращаться в финансовое учреждение для оформления кредита. На практике все обстоит иначе.

Необходимо учитывать, что каждое из банковских учреждений предлагает свои условия и имеет некоторые особенности оформления договоров данного вида ипотеки. Сначала стоит определиться с выбором финансовой организации, а уже затем переходить к выбору подходящего земельного участка, беря в расчет установленные банком критерии для надела. Такой подход позволит вам сэкономить немало времени и сил.

Земельная ипотека оформляется после предоставления заемщиком целого пакета документов. Из перечень идентичен для всех банковских учреждений, различия незначительны. В этот набор входит:

- Документ о госрегистрации права – его заверенная нотариусом копия

- Кадастровая выписка на участок в оригинале

- Выписка из ЕГРЮЛ на землю и т.п.

Также понадобится приложить документы, которые могут служить подтверждением факта ведения заемщиком трудовой деятельности, его достаточного уровня доходов и т.д.

Все собранные бумаги передаются на проверку специалистам аналитического отдела банковского учреждения. При необходимости могут подаваться дополнительные запросы собственникам, заемщикам и нотариусам. Лишь после тщательного анализа предоставленных документов финансовая организация выдает вердикт касательно возможности получения конкретным заемщиком земельной ипотеки. Обычно решение принимается в течение 3-5 дней.

В оговоренный день проводится подписание договора ипотеки, договора купли-продажи и договора страхования. Затем заемщику нужно передать первоначальный взнос и заемные средства в сейфовую ячейку кредитного учреждения. Завершающий этап – оформление на вновь приобретенный надел права собственности.

Специфика договора

Договор залога земельного участка имеет некоторые особенности, которые нужно обязательно учитывать. Здесь оговаривается право заемщика осуществлять строительство на участке здания по собственному желанию, не согласуя действия с кредитором. Касательно самой формы и содержания вышеуказанного договора нужно отметить следующие моменты.

Договор залога земельного участка имеет некоторые особенности, которые нужно обязательно учитывать. Здесь оговаривается право заемщика осуществлять строительство на участке здания по собственному желанию, не согласуя действия с кредитором. Касательно самой формы и содержания вышеуказанного договора нужно отметить следующие моменты.

В документе должны быть обязательно зафиксированы все значительные условия. Заключение договора проводится в письменной форме с заверением нотариусом. Также, в соответствии с действующим законодательством, необходимо зарегистрировать ипотеку земли. Нужно детально оговорить данные по конкретному земельному участку, включая его кадастровый номер, место размещения, форму, размеры, назначение и прочие особенности.

Подводные камни

Нужно учитывать, что соискателю потребуется иметь более высокий доход, чем в случае получения ссуды на квартиру. Сроки кредитования особенно не отличаются от стандартных и варьируются в пределах от 10 до 25 лет. Обычно заемщику нужно внести сразу минимум 20% от стоимости приобретаемого участка.

В качестве залога банковское учреждение может потребовать предоставить какое-либо дополнительное недвижимое имущество. Перестраховка со стороны кредитной организации обусловлена высоким риском невозврата долга и спецификой кредитного продукта. Земельный участок очень сложно оценить адекватным образом. Поэтому проведение таких сделок – на порядок более сложная задача, чем продажа городской квартиры. Стоимость земли формируется под влиянием массы факторов. Выгодная на текущий момент сделка по истечении нескольких лет способна утратить свою ценность.

В качестве примера может служить факт организации в выбранном живописном месте вредного производства. В таком случае имевший большую ценность земельный надел утрачивает свою ликвидность. При возникновении подобной необходимости кредитор будет не способен его реализовать по адекватной стоимости. Поэтому банковские структуры не слишком любят рисковать, предоставляя ипотечный кредит на приобретение участка земли. Чтобы застраховать себя, финансовой организации приходится ужесточать требования к заемщикам и устанавливать значительные переплаты по займу.

Рынок земли в нашей стране еще не успел окончательно сформироваться – процесс только идет. Финансовые учреждения относят землю к низколиквидным активам, ценность которого устанавливается довольно сложно. В связи с этим пока что небольшое количество банков готовы предложить своим клиентам выгодные программы кредитования под залог земельного участка.

Читайте также:

ipoteka-expert.com