Как считается стаж работы: некоторые особенности

В современном российском законодательстве термин «общий трудовой стаж» отсутствует. Раньше же под ним подразумевали совокупность трудовой и другой полезной деятельности за отведенный период, которая гарантировала гражданину право на социальную защиту и оформление пенсии.

Понятие стажа работника

Трудовой стаж бывает нескольких видов:

Трудовой стаж

- общий

- специальный

- страховой

- непрерывный

В 2002 году была проведена пенсионная реформа, по итогам которой термин «общий трудовой стаж» заменили «страховым стажем». Такие новации связаны с введением в работу новой системы страхования граждан. После внедрения реформы каждый предприниматель взял на себя обязательства выплачивать за работников страховые взносы. Вследствие суммирования всех периодов гражданину насчитывается пенсия.

В трудовой стаж входят:

- время, когда родитель находился в отпуске по уходу за ребенком

- период времени, когда гражданин был признан недееспособным (так называемый больничный)

- время службы в армии

- период времени, когда гражданин был лишен свободы и находился в местах ее ограничения, но потом с него сняли обвинения и признали невиновным

- если гражданин числится на учете в службе занятости и получает оттуда денежную помощь по безработице

- если гражданин некий период времени участвовал в общественных работах, которые оплачивались

- если служба занятости направила гражданина в другую местность для трудоустройства, то время на переезд также учитывается в трудовом стаже

- если гражданин постоянно ухаживает за инвалидом первой группы или за пенсионером, который старше восьмидесяти лет

- время, которое проводят за границей муж или жена сотрудника консульства или дипломата, посланного туда правительством Российской Федерации

До 2012 года в общий трудовой стаж входило также время обучения на очной форме. Но в связи с внедрением реформы такая необходимость отпала. Ведь обучение в ВУЗе не предусматривает уплаты страховых взносов, а потому в расчет для определения пенсии его не вносят.

Когда необходим подсчет стажа

Подсчитывать стаж работы нужно только в двух случаях: при расчете больничного листа или для получения пенсии. Оба эти случая несколько отличаются друг от друга.

Для расчета больничного в стаж включают:

Подсчет стажа

- тот период работы, который был оформлен трудовым договором

- период, когда гражданин проходил государственную службу в гражданских или муниципальных органах

- время другой деятельности, когда гражданин получал заработную плату и за него вносились страховые платежи

Для расчета трудового стажа при оформлении пенсии нужно учитывать все виды трудовой деятельности человека, включая службу в Вооруженных силах и уход за ребенком до 1,5 лет.

Подсчет стажа по трудовой книжке

От продолжительности трудового стажа работника зависит сумма некоторых социальных пособий. Речь идет о временной недееспособности (больничном). От длительности стажа напрямую зависит ее размер. То же самое можно сказать и о пособии по беременности и родам.

Трудовая книжка

Российское законодательство предусматривает минимальный трудовой стаж для мужчин, который позволит выйти на пенсию, длительностью в 25 лет, для женщин – 20. Если гражданин проработал данное количество лет, то его пенсия будет начисляться полностью в размере 55% от среднего заработка работника.

Также есть возможность увеличения этого процента. За каждый год свыше указанных терминов государством прибавляется 1%. Но это число не может становиться больше 20%.

Подсчитать стаж можно двумя методами: вручную и при помощи компьютерной программы.

Вручную

Чтобы посчитать трудовой стаж, нужно иметь при себе трудовую книжку и еще несколько предметов, чтобы облегчить дело (калькулятор, карандаш, бумагу).

Для начала нужно взять трудовую книжку и последовательно выписать оттуда все даты приема и увольнения с работы. Делать это нужно строго в хронологической последовательности (потом будет легче считать). Для большего удобства можно выписывать данные по каждой организации в столбик. Также нужно помнить, что следует от даты увольнения отнять первый рабочий день и добавить еще один день.

Опытные кадровики знают, что при подсчетах нужно учитывать тот факт, что 1 год стажа включает в себя 12 месяцев, а месяц – строго 30 дней.

Если же в трудовой книжке отсутствуют точные записи с учетом дней месяца, то началом работы нужно считать половину месяца (15 число), или же середину года – начало июля.

Те данные, которые получаться при суммировании данных со всех мест работы, нужно перевести в необходимые единицы измерения времени (год, месяц).

При помощи программ

Программа для расчета стажа

Тем, для кого такая работа окажется слишком сложной или скучной, и они ищут, как считается стаж работы проще, существует метод обсчета трудового стажа при помощи компьютерной программы. Это может быть как установленная на компьютер программа 1С, так и простые онлайн-сервисы, которые предлагают такую услугу.

Программы для подсчета общего или непрерывного стажа позволяют использовать такие функции:

- просчитать трудовой стаж простым нажатием мыши

- возможность вводить данные, как с клавиатуры, так и при помощи компьютерной мыши

- осуществлять переходы по ячейкам простым нажатием функциональных клавиш и многое другое

Такие программы делают возможным подсчет стажа за пару минут. Нужно только ввести в ячейки нужные данные и дождаться результата.

Если отсутствует трудовая книжка

Трудовая книжка может быть потеряна. И причиной этому не только халатность. Может случиться пожар, наводнение или прочие неприятности. Но трудовой стаж все же нужно рассчитывать. В таких случаях можно прибегнуть к использованию других документов, которые подтверждают трудовую деятельность:

- трудовые договоры

- справки, которые выдал работодатель

- выписка из приказа о принятии на работу или увольнении

- лицевой счет

- ведомости, в которых указаны данные о заработной плате

Все документы должны быть подлинными и содержать номер и дату.

Пример расчета

Алгоритм расчета трудового стажа (даже вручную) довольно простой. Для большего понимания его можно привести на примере.

До начала работы (12 ноября 2005 года) в ООО «Сияние» Сергей Владимировым Иванов был работником еще двух предприятий, с которыми подписывал трудовой договор. Об этом свидетельствуют записи в трудовой книжке:

Пример расчета для больничного

- В ООО «Тюльпан» он работал с 15 сентября 1995 года по 17 января 2000 включительно.

- В ЗАО «Сосна» он работал с 01 февраля 2000 года по 22 сентября 2005 включительно.

- В ООО «Сияние» он работал с 12 ноября 2005 года по 15 октября 2007 включительно.

После этого он заболел, о чем свидетельствует медицинская справка. Болезнь длилась с 15 по 25 октября 2007 года.

Нужно определить длительность трудового (страхового) стажа, для того, чтобы рассчитать пособие по нетрудоспособности.

Для этого нужно провести расчет трудового стажа. При этом стоит учитывать тот факт, что в него нужно включать день увольнения, но нельзя день начала болезни.

- на предприятии ООО «Тюльпан» работник провел 4 года, 4 месяца и 2 дня

- на фирме ЗАО «Сосна» — 5 лет, 6 месяцев и 21 день

- в ООО «Сияние» он работал 1 год, 11 месяцев и 2 дня

Если суммировать все эти данные, то получается, что С. В. Иванов имеет 11 лет 9 месяцев и 25 дней трудового стажа. Исходя из этих данных, ему может быть начислено пособие по временной нетрудоспособности в размере 100%.

Каждый гражданин Российской Федерации, который работает на постоянном месте, должен иметь запись в специальном документе. Одним из них является трудовая книжка. Именно в нее записывается трудовой стаж. По трудовой книжке легче всего его посчитать. Сегодня для этого можно найти огромное количество подходов.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

| Ситуация такова. Организация занимается производством и монтажом металлоконструкций. Контингент рабочих по возрастному признаку самый разнообразный, но сказать, что организация «стареющая» нельзя. Даже, скорее, наоборот — большое количество молодых работников на постоянном рабочем месте, которых с каждым месяцем становится больше и больше. В организации применяются нормы трудового законодательства, позволяющие платить надбавку за стаж работы. Вот в этом и парадокс. Зарплаты очень даже неплохие, но в силу превалирования физической (и далеко не грубой) работы, «старые кадры» уже не в состоянии выполнять эту работу в том бешенном режиме, который нашей организации диктует рынок и объем заказов. По сути, есть группа молодых, но уже высококвалифицированных специалистов, которых руководитель «отмечает» более высокой заработной платой. Объективно — заработная плата этих молодых специалистов (не в понимании «свежеиспеченных», а — по возрасту) должна быть гораздо выше пожилого поколения, которое, в основном, используется исключительно из-за наличия огромного опыта и знаний. Однако, нельзя сказать, что молодое поколение работников совсем не справятся одни. Есть бригады, состоящие только из специалистов в возрасте от 25 до 35 — так сложилось исторически, как говорится. И вот тут то и всплывает надбавка за стаж работы! При большей выработке молодого работника, директор, как ни старается, не может дать ему зарплату, которая отражала бы реальную разницу вносимого в общее дело участие этого молодого работника по сравнению со старшим поколением. Надбаки за выслугу у работников более старшего возраста уже давно достигли 20%-ного рубежа. а это получается не малая сумма. Рассчитывается некий средний показатель по организации на сегодняшний день по выплате суммы на надбавку за стаж работы (например он составляет 14% от суммы тарифов) и этот процент в дальнейшем выплачивается всем работникам без исключения, отработавшим в организации не менее 1-го года и на протяжении всего времени работы в организации остается неизменным. В этом случае. меня интересует вопрос возможности применения такой методики и сложности в переходе на нее с уже существующей. Ведь есть работники. которые уже сегодня получают по 20% надбавки и уведомления на изменения существенных условий могут не подписать. Значит — увольнение по ст.35. Но тут же встает вопрос: а не будет ли расценено это мероприятие как ухудшение положения работника, не имеющего под собой основания? Схема та же, но разделить изменение размера надбавок по другому. Например: — после года стажа — 10%; — после 10 лет — 20%; — после 20 лет — 15%; — после 30 лет — 10%. Т.е. есть некие временные рамки работы в организации, когда существует оптимальный тандем опыта и возраста, что и отображается максимальным процентом. А по приближению к пенсионному возрасту этот размер надбавки уменьшается. И, наконец, вариант 3. — в возрасте от 25 до 30 — 10% — в возрасте от 30 до 50 — 15% — в возрасте от 50 и выше — 5% # после 20 лет; — в возрасте от 35 до 50 — 20% — в возрасте от 50 и выше — 5% Вот такая схема более реально отобразила бы вкладываемый труд работника, но она то, как раз, и самая «дырявая» с точки зрения трудового законодательства. Если все эти варианты имеют много нежелательных нюансов — может у кого то есть иные соображения? С нетерпением жду ваших ответов, коллеги! P.S. Вопрос для меня имеет срочный характер — к середине следующей недели (до 27 августа) я уже должен определиться. Поможете? |

kadrovik.by

Непрерывный стаж — работа — Большая Энциклопедия Нефти и Газа, статья, страница 1

Непрерывный стаж — работа

Cтраница 1

Непрерывный стаж работы при определении размера пособия исчисляется в соответствии с правилами, изложенными в VII разделе. [1]

Непрерывный стаж работы, необходимый для получения вознаграждения за выслугу лет, устанавливают специальные комиссии, создаваемые для этой цели на каждом предприятии. При несогласии работника с решением комиссии он может обратиться с жалобой в вышестоящий хозяйственный орган но подчиненности. [2]

Непрерывный стаж работы

Непрерывный стаж работы определяется но продолжительности последней непрерывной работы на данном предприятии или в учреждении. В Случаях перехода на другую работу или возвращения на прежнюю работу после увольнения непрерывность стажа сохраняется, если рабочий или служащий переведен с одного предприятия ( учреждения) в другое по распоряжению правительства или вышестоящего органа данной системы или по согласованию между руководителями обоих предприятий ( учреждений), по решению общественной организации ( партийной, профсоюзной, комсомольской) пли в связи с избранием а шыборную должность, а также при переходе изобретателей и рационализаторов на временную работу иа другое предприятие ( в организацию) в связи с внедрением их предложения, при переходе по конкурсу на профессорско-преподавательскую работу в вузе или на научную работу в научно-исследовательском институте. [4]

Непрерывный стаж работы сохраняется при переходе а ра боту в ремонтио-техниче-ские — станции, совхозы, на другие предприятия, в частности на стройки и предприятия, расположенные в районах Севера, Урала, Сибири, Дальнего Востока, Казахстана и Донбасса, в порядке общественного призыва или по направлению хозяйственных, советских, партийных, профсоюзных и комсомольских организаций, или по собственному заявлению, или в связи с переселением в плановом порядке в другую местность по переселенческому билету, выданному переселенческими органами. В этом последнем случае перерыв в работе не должен превышать одного месяца, не считая времени на проезд к месту вселения. [5]

Непрерывный стаж работы при определении размера пособия исчисляется в соответствии с правилами, изложенными в разделе IX настоящего Положения. [6]

Непрерывный стаж работы при определении размера пособия по беременности и родам исчисляется в соответствии с правилами, изложенными в разделе IX настоящего Положения. [7]

Непрерывный стаж работы, необходимый для получения вознаграждения за выслугу лет, устанавливают специальные комиссии, создаваемые для этой цели на каждом предприятии. [8]

В непрерывный стаж работы, дающий право на получение вознаграждения, включается время работы на данном предприятии, в организации, время срочной службы в Вооруженных Силах СССР, время работы на выборных должностях в партийных, советских, профсоюзных и комсомольских организациях, время обучения на курсах по повышению квалификации с отрывом от производства, время вынужденного прогула работника при незаконном увольнении, если до и после этого времени работник работал на данном предприятии, в организации. [9]

В непрерывный стаж работы включается время непрерывной работы на самом предприятии и в его территориальных филиалах, представительствах. Кроме того, в стаж непрерывной работы включаются периоды работы до увольнения по сокращению штатов, численности вне зависимости от времени перерыва, а также периоды работы до увольнения по собственному желанию при условии, что перерыв в работе составил не более 3 — х месяцев. [10]

Продолжительность непрерывного стажа работы при назначении пособий по государственному социальному страхованию устанавливает администрация предприятий и учреждений. [12]

Продолжительность непрерывного стажа работы на предприятиях концерна — вот главное, что определяет сумму заработной платы. Тридцатилетний рабочий получает в 2 5 раза больше, чем семнадцатилетний, а рабочий в возрасте 40 — 49 лет — в 3 раза больше. Из двух рабочих с одинаковым стажем работы по профессии получает больше тот, кто дольше работает в концерне. Год работы в другом месте оценивается примерно вдвое меньше, чем год работы в Matsushita Danki. В концерне заработная плата начисляется по почти 40 показателям. К базисному окладу, зависящему в первую очередь от возраста и срока работы в концерне, приплюсовываются надбавки — за высокие личные и коллективные показатели, за выполнение ответственных операций, за сверхурочные часы, за усердие и добросовестность и другие показатели. Дважды в год выплачиваются бонусы — премиальные. [13]

Продолжительность непрерывного стажа работы при назначении пособий по государственному социальному страхованию устанавливает администрация предприятий и учреждений. [14]

При исчислении непрерывного стажа работы в колхозе за период после 1965 г., если член колхоза не выполнял без уважительных причин установленного минимума трудового участия в общественном хозяйстве, учитывается время работы по фактической продолжительности, как это установлено для общего трудового стажа при назначении пенсий. Периоды, не включенные в трудовой стаж, не прерывают его, как это было ранее. [15]

Страницы: 1 2 3

www.ngpedia.ru

Стаж работы: ручной и автоматический подсчет в 2018 году

Расчет стажа работы отличается в различных ситуациях. Проверьте, правильно ли вы определяете количество отработанных сотрудником лет.

Из этой статьи вы узнаете

Что понимают под стажем работы?

В кадровой практике применяют несколько терминов, которые относятся к понятию стажа работы. Поэтому расчет отработанных лет ведется по-разному.

|

Разновидность стажа |

Особенности |

|

Общий |

Все периоды работы, независимо от перерывов между ними. Он являлся основой системы пенсионного обеспечения, но перестал влиять особое значение. Когда он нужен, рассмотрено в статье. |

|

По специальности |

Учитываются годы работы по профессии. Считается важным при поступлении на работу на конкретную должность, так как служит гарантией, что человек разбирается в профессиональной сфере. Также он дает право на досрочную пенсию, если условия связаны с вредными или опасными. Но в этом случае речь идет скорее о специальном стаже, дающем право на досрочную пенсию. |

|

Непрерывный |

Включает общую продолжительность работы не только у одного работодателя, а во всех организациях за годы жизни человека. Сейчас он утратил свое прежнее значение. Узнайте, в каких случаях его применяют. |

|

Страховой |

Зависит от периода времени, в течение которого работник официально трудоустроен. Его используют для расчета пенсий, льгот и других выплат. |

В некоторых случаях учитываются особые виды трудового стажа, к которым относят деятельность в особых условиях, в том числе вредных и опасных. Деятельность специалиста, связанная с риском для жизни и здоровья, дает право на досрочную пенсию, увеличенный отпуск, надбавки к заработной плате.

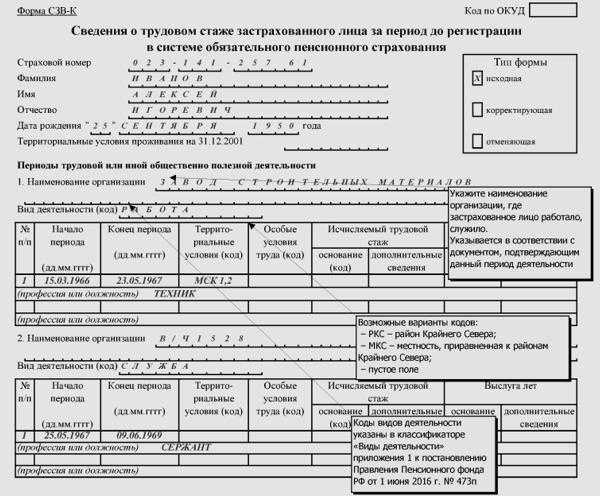

Калькулятор для расчета стажа

Пример сведений о стаже

Скачать бланк

Практическая ситуация

Какие периоды включать в стаж: шпаргалки для кадровика

Отвечает Наталья Уланова,

юрист, эксперт журнала «Кадровое дело».

Чтобы ФСС зачел расходы организации на оплату больничных листов, а сотрудник не получил отпуск менее положенного, правильно подсчитывайте стаж. Мы подготовили шпаргалки, с помощью которых вы сориентируетесь, какие именно периоды входят в него, а какие нет. В случае сомнений загляните в материал, и ошибок в расчетах станет меньше…

Читать дальше >>

Задайте свой вопрос экспертам «Системы Кадры»

Подсчет трудового стажа по трудовой книжке

Посчитать стаж можно по трудовой книжке. Вы можете заняться этим самостоятельно или эту работу может выполнить бухгалтер. Для ручного определения длительности периода понадобится копия трудовой книжки и вкладыша, калькулятор, лист бумаги, ручка.

Обратите внимание! От того, насколько корректно заполнена трудовая книжка, зависят будущие социальные выплаты. При обнаружении ошибок в ней, сделайте верные записи или направьте сотрудника в ту организацию, которая неправильно внесла сведения в документ. В ряде случаев стаж подтверждается справками от работодателей, трудовыми договорами, соглашениями, выписками из учетной документации отдела кадров, свидетельскими показаниями, архивными бумагами.

Чтобы выполнить подсчет стажа вручную, выпишите на отдельном листе бумаги периоды работы в хронологическом порядке. От даты увольнения на предприятии отнимайте дату принятия на работу. Выписывайте данные раздельно. Не пытайтесь сразу сложить периоды труда во всех организациях — это приведет к ошибкам. Какие периоды учитывать, читайте в статье.

Пример

Дата принятия на работу 15.03.2010 года, а дата увольнения — 16. 06. 2014 года. Трудовой стаж — 4 года 3 месяца 1 день. Для наглядности сделайте следующую запись: 16.06.2014 — 15.03.2010. Выпишите все периоды работы в разных организациях, а затем сложите цифры. Переведите данные в стандартные единицы исчисления — годы, месяцы, дни. Аналогичным образом выполняйте расчет трудового стажа по трудовой книжке, если определяете длительность работы по специальности. Но в этом случае берите во внимание временные отрезки, когда сотрудник трудился в профессиональной сфере.

Два способа рассчитать стаж с примерами

Если в результате расчета получилось отрицательное число месяцев или дней, поступайте следующим образом. Когда отрицательным получилось только количество месяцев, полученное значение уменьшайте на единицу, а к количеству месяцев добавляйте 12. После чего 12 уменьшайте на отрицательное число месяцев.

Когда отрицательным получилось количество дней, сокращайте на единицу полученное число месяцев. К дням добавляйте 30, уменьшайте их на отрицательное количество. Учитывайте, что при подсчете в каждом периоде теряется по дню. Поэтому прибавьте к полученному числу ровно столько дней, сколько было периодов приема и увольнения. Именно этот порядок установлен пунктом 33 Инструкции, утвержденной постановлением Правления Пенсионного фонда РФ от 11 января 2017 года под № 2п.

|

Пример расчета общего трудового стажа, когда получается положительное значение дней и месяцев |

Пример, когда получается отрицательное значение дней |

|

У Ивановой в трудовой зафиксировано три периода:

С 11 августа 2006 г. сотрудница поступила на работу в другую фирму. Сумма дат трудоустройств: 27.05.1996 + 19.03.2003 + 01.02.2004 = 47.10.6003. Сумма дат увольнений: 13.03.2003 + 31.01.2004 + 04.08.2006 = 48.12.6013. Разница между числом дат увольнений и суммой дат приемов: 48.12.6013 – 47.10.6003 = 01.02.0010 (10 лет 2 месяца 1 день). К полученному числу прибавьте три дня, поскольку было столько периодов приема-увольнения. Получится, что трудовой стаж составляет 10 лет 2 месяца и 4 дня. |

У Глебовой зафиксировано три периода:

С 11 августа 2010 г. сотрудница поступила на работу в другую компанию. Сумма дат приемов: 27.05.1996 + 19.03.2003 + 01.02.2004 = 47.10.6003. Сумма дат увольнений: 13.03.2003 + 29.01.2004 + 04.08.2010 = 46.12.6017. Разница между суммой дат увольнений и суммой дат приемов: 46.12.6017 – 47.10.6003 = (-01).02.0014. Поскольку количество дней отрицательное, для определения стажа из числа месяцев вычитайте единицу, а к количеству дней добавляйте 30, из которых отнимайте отрицательное значение (-01). Полученная величина составит 29.01.14 (14 лет 1 месяц 29 дней). Прибавьте еще три дня. Общий трудовой стаж составит 14 лет 2 месяца 2 дня. |

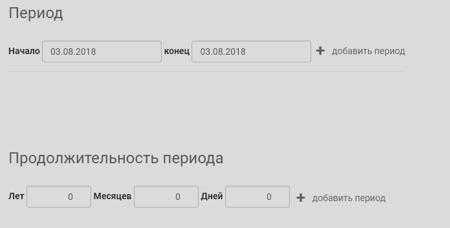

Как посчитать стаж онлайн?

Для упрощения работы можно подсчитать стаж онлайн. Так вы избежите ошибок, ведь программа редко дает сбой. Она устроена таким образом, что каждые 30 дней автоматически переводятся в месяц, а 12 месяцев в календарный год. Но это не означает, что не нужно проверять внесенные данные. После их введения еще раз сверьте информацию с той, что имеется в подтверждающих документах.

Как рассчитать трудовой стаж онлайн:

- В графы внесите даты приема на работу, увольнения в формате день, месяц, год. Вводите данные вручную или используйте специальный календарь.

- Если есть иные периоды, которые засчитываются в трудовой стаж, внесите их в программу.

- Нажмите кнопку «рассчитать». Посмотрите, сколько времени трудился сотрудник.

- При обнаружении ошибок, заново введите информацию.

Рассчитать трудовой стаж с помощью программы смогут даже начинающие кадровики и бухгалтеры. Поэтому они стали использоваться значительно чаще. Ручное определение длительности работы, если записей сделано много, отнимает время.

Вывод

Правильно производите расчет стажа, чтобы избежать вопросов со стороны проверяющих органов при сдаче отчетов. Не поручайте работу неопытным специалистам, которые могут допустить серьезные ошибки. Используя онлайн-сервисы, проверяйте, правильно ли они считают. Для этого введите несколько любых значений, выполните ручной контроль данных.

www.kdelo.ru

6.6. Компонент «стаж работы на предприятии»

Стаж работы на предприятии тесно связан со стабильностью трудового коллектива и текучестью кадров. Высокая текучесть нежелательна, так как влечет за собой значительные экономические потери, к примеру, снижает эффективность затрат на обучение и повышение профессиональной подготовки.

В табл. 15 приведен пример сформированной структуры персонала во взаимосвязи со стажем работы на предприятии за ряд периодов.

Таблица 15

Сводные данные для анализа компонента

«стаж работы на предприятии»

Стаж работы на предприятии | Коэффициент текучести, % | Период | |||

1-й | 2-й | 3-й | 4-й | ||

До 1 года От 1 до5 От 5 до 10 Свыше I0 лет | 39 28 23 16 | 411 510 642 84 | 355 425 565 165 | 212 386 474 147 | 167 343 446 150 |

Итого | 1647 | 1510 | 1201 | 1106 | |

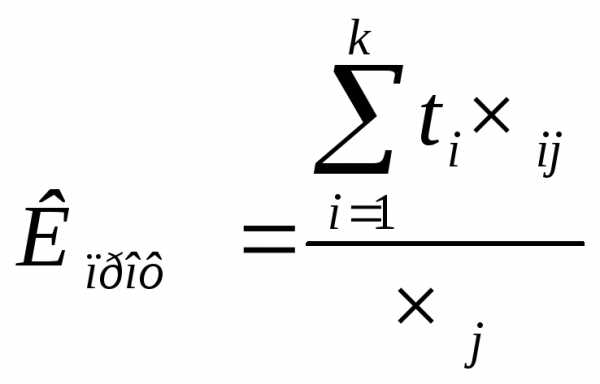

Коэффициент этого компонента, характеризующий среднюю текучесть, рассчитывается по формуле:

Кст.раб.= ,

,

где Кст.раб — коэффициент компонента «стаж работы на предприятии», %;

—

коэффициент текучести работников i-го

диапазона стажа работы, %;

—

коэффициент текучести работников i-го

диапазона стажа работы, %;

,

, — количество работников предприятия в

j-м

периоде i-го диапазона стажа работы и

общее количество работников;

— количество работников предприятия в

j-м

периоде i-го диапазона стажа работы и

общее количество работников;

k — число выделенных диапазонов стажа работы.

По расчетным данным получены следующие значения коэффициента компонента по периодам: «стаж работы на предприятии»:

1-й — 28,18; 2-й — 27,40; 3-й — 26,50; 4-й — 26,02.

Коэффициенты компонента «стаж работы на предприятии» представляют собой базу анализа изменения компонента, и уменьшение коэффициента по периодам будет свидетельствовать об улучшении структуры персонала по стажу. Динамику компонента следует рассматривать во взаимосвязи с изменением коэффициента текучести и общей численности ППП. При проявлении негативных тенденций руководству предприятия имеет смысл обратить внимание на условия труда и активно использовать системы материального и морального поощрения работников за длительность работы на предприятии, что увеличивает стабильность трудового коллектива и улучшает экономические показатели деятельности предприятия.

6.7. Компонент «профессионализм»

Один из путей обеспечения предприятия достаточным количеством работников высокой квалификации — эффективный отбор кандидатов на рабочие места (должности). Другой путь — организация целевой подготовки и переподготовки. Профессиональная подготовка представляет целевое, конкретно направленное обучение, конечная цель которого обеспечение предприятия достаточным количеством работников, профессиональные качества которых в полной мере соответствуют производственно-коммерческим целям предприятия. Программы обучения должны быть составлены с учетом конкретных особенностей структуры персонала и актуальных задач его развития.

Компонент «профессионализм» выражен через средний тарифный разряд работников предприятия. В табл. 16 представлены данные о квалификационном уровне работников.

Таблица 16

Квалификационный уровень работников

Период | Количество работников данного тарифного разряда (по ЕТС) | Всего человек | |||||||||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | ||

1-й | — | 313 | 379 | 394 | 166 | 147 | 32 | 40 | 37 | 46 | 19 | 26 | 18 | 14 | 8 | 4 | 3 | 1 | 1647 |

2-й | — | 274 | 360 | 352 | 153 | 138 | 30 | 37 | 35 | 42 | 18 | 24 | 17 | 14 | 7 | 5 | 3 | 1 | 1510 |

3-й | — | 214 | 280 | 292 | 121 | 108 | 24 | 30 | 28 | 34 | 15 | 19 | 13 | 11 | 6 | 3 | 2 | 1 | 1201 |

4-й | — | 186 | 248 | 275 | 118 | 103 | 22 | 28 | 26 | 32 | 14 | 18 | 13 | 10 | 5 | 2 | 2 | 1 | 1106 |

Коэффициент компонента профессионализм», отражающий средний тарифный разряд работников, рассчитывается по формуле:

,

,

где  -коэффициент

компонента «профессионализм» в j-м

периоде;

-коэффициент

компонента «профессионализм» в j-м

периоде;

t — i-й тарифный разряд;

Чij, Чi — численность работников i-го разряда и общая численность работников в j-м периоде;

k — максимальное значение ЕТС.

По данным табл. 10.10 получены следующие значения коэффициента компонента «профессионализм» по периодам:

1-й — 4,61; 2-й — 4,65; 3-й — 4,66; 4-й — 4,74.

Повышение квалификационного уровня может являться следствием оттока в период ухудшения состояния предприятия низкоквалифицированных работников, в результате чего повышается средний процент профессионально подготовленных сотрудников. Замещение высококвалифицированных работников менее квалифицированными может являться следствием, как текучести кадров, так и политики руководства предприятия, хотя в последнем случае значительно повышается риск недостижения цели «сохранение трудового потенциала».

studfiles.net

| «1. Настоящим Положением определяется порядок установления надбавки за продолжительность непрерывной работы (вознаграждения за выслугу лет, стаж работы, далее — надбавки за стаж работы) рабочим и служащим открытого акционерного общества «……». 2. Надбавки за стаж работы устанавливаются в зависимости от трудового стажа в целях закрепления кадров в организации. 3. Право на получение надбавки за стаж работы имеют все работники (кроме временно принятых на работу), состоящие в штате организации Размер надбавки за продолжительность непрерывной работы (стаж). Так определяется у нас. От должностного оклада. Почему для меня так предпочтительнее. Работники постоянно меняются. Соответственно, надбавка за стаж тоже. Она в целом по работникам может меняться ежемесячно. Так зачем лишний раз вносить изменения в контракты в части установления повышений, менять штатное, приказы, а если очень захочется, то и уведомления делать или хотя бы заявления. Если можно установить надбавку и ответственного человека, который ежемесячно будет делать расчет этой надбавки и ВСЁ. |

buhgalter.by

Выплаты за выслугу лет или стаж работы на предприятии можно учесть

Источник: журнал «Главбух»

Анализ терминологии

В Трудовом кодексе РФ вознаграждения за выслугу лет или надбавки за стаж работы по специальности непосредственно не предусмотрены. Зато стимулирующие (поощрительные) выплаты работникам в нем неоднократно упоминаются (ст. 57, 129, 135).

Вознаграждения за выслугу лет прямо установлены нормативными правовыми актами, не входящими в сферу законодательства о труде. Среди них — Закон РФ от 15.05.91 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (ст. 18), Федеральный закон от 27.07.04 № 79-ФЗ «О государственной гражданской службе Российской Федерации» (подп. 1 п. 5 ст. 50), Федеральный закон от 30.11.11 № 342-ФЗ «О службе в органах внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» (п. 1 ст. 38).

Правда, надбавки, указанные в названных законах, выплачиваются за счет бюджетных ассигнований. Поэтому в сферу действия главы 25 НК РФ они не попадают. Но главный наш вывод состоит в том, что законодатель не увязывает вознаграждение за выслугу лет с непрерывной работой в какой-либо одной организации. Это выплата за «участие в системе». То же самое можно сказать и в отношении надбавки за стаж работы по специальности. Ведь по одной и той же специальности работник может трудиться у нескольких работодателей, причем не обязательно непрерывно.

Добавим, что термин «за выслугу лет» употребляется в пенсионном законодательстве (п. 2 ст. 5 Федерального закона от 15.12.01 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»). Он применяется исключительно к федеральным государственным гражданским служащим, военнослужащим, космонавтам и работникам летно-испытательного состава.

Позиция судов

А какую позицию занимают суды? Обратимся к постановлению ФАС Уральского округа от 23.10.07 № Ф09-6542/07-С2. Оно поддержано определением ВАС РФ от 22.02.08 № 2078/08 (в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора отказано). В нем разрешен спор относительно выплат в виде единовременных вознаграждений работникам за выслугу лет. Такие выплаты были назначены налогоплательщиком из фонда материального поощрения и социального развития. Суд разъяснил, что к рассматриваемым правоотношениям подпункт 10 статьи 255 НК РФ неприменим. Единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) относятся к расходам на оплату труда, если их выплата прямо установлена законодательством Российской Федерации. В Трудовом кодексе РФ не установлена обязанность работодателя выплачивать работникам единовременные вознаграждения за выслугу лет.

Те же выводы мы обнаружим в постановлениях ФАС Уральского от 27.02.08 № Ф09-722/08-С2 (поддержано определением ВАС РФ от 19.06.08 № 7854/08), Московского от 28.09.06 № КА-А40/7292-06 (поддержано определением ВАС РФ от 26.01.07 № 296/07) округов.

Позиция контролирующих органов

В официальных разъяснениях неизменно указывается, что вознаграждения за выслугу лет (порядок, размер и условия выплаты) должны быть предусмотрены трудовыми или коллективными договорами, а также локальными нормативными актами. Среди них — письма Минфина России от 28.04.14 № 03-03-06/1/19700, от 23.01.08 № 03-03-06/2/5. Тот же вывод мы видим и в комментируемом письме. Хотя эта позиция – в пользу налогоплательщика, с ней мы согласиться не можем.

Между тем норм законодательства, относящихся к пункту 10 статьи 255 НК РФ, автор не обнаружила. Обратите внимание, в нем идет речь о единовременных выплатах. Придется признать, что мы имеем дело с «неработающей» нормой. А вот оснований для обращения к статье 135 ТК РФ в данном случае не имеется.

Как же действовать налогоплательщику, который по собственной инициативе решил поощрить своих работников (сделал выплату за выслугу лет, непрерывный стаж в профессии или на предприятии), причем не единовременно, а на систематической основе? К тому же многие отраслевые соглашения (ст. 45 ТК РФ) напрямую обязывают работодателей выплачивать вознаграждения за выслугу лет. Примеры: пункт 3.21.14 Отраслевого соглашения по угольной промышленности Российской Федерации на период с 1 апреля 2013 года по 31 марта 2016 года (утв. Российским независимым профсоюзом работников угольной промышленности, Общероссийским отраслевым объединением работодателей угольной промышленности 01.04.13), пункт 8.4.2.5 Отраслевого тарифного соглашения в электроэнергетике Российской Федерации на 2013 — 2015 годы (утв. Общероссийским отраслевым объединением работодателей электроэнергетики, Общественным объединением «Всероссийский Электропрофсоюз» 18.03.13).

Не вызывает сомнения, что подобные выплаты по инициативе работодателя направлены на стимулирование (поощрение) работников. А такие начисления можно без проблем учесть в расходах на оплату труда на основании пункта 2 статьи 255 НК РФ. Кроме того, перечень расходов на оплату труда является открытым (п. 25 ст. 255 НК РФ).

Но главное, о чем не следует забывать, — это условие, вытекающее из пункта 21 статьи 270 НК РФ. А именно: соответствующие поощрительные выплаты должны быть обязательно прописаны в трудовом договоре (контракте) работника. Впрочем, требование об отражении в трудовом договоре надбавок и поощрительных выплат содержит и статья 57 ТК РФ. Если этот порядок соблюден – налоговых рисков у вас не имеется. Тем более что официальные разъяснения, включая комментируемое письмо, – в пользу налогоплательщиков (подп. 3 п. 1 ст. 111 НК РФ).

Очевидно, оговорить обсуждаемые вознаграждения только в коллективном договоре недостаточно, а вот дублировать условия поощрений в этом документе необязательно. Кстати, наличие коллективного договора вообще необязательно.

Что же касается локальных нормативных актов, то в Налоговом кодексе РФ они в принципе не упоминаются. Указание на них в комментируемом письме – расширительное толкование налогового законодательства. На недопустимость подобных разъяснений указал Президиум ВАС РФ в постановлении от 08.06.10 № 1798/10.

Елена Диркова,

директор ООО «БИЗНЕС-БУХГАЛТЕР»

otchetonline.ru