Регистрация закладной по ипотеке в МФЦ — необходимые документы

Сейчас все чаще квартиры приобретаются через ипотеку. Последним этапом такой сделки является регистрация. Согласно закону все операции с недвижимостью должны регистрироваться в государственном Едином реестре. Если дело касается ипотеки, то подразумевается регистрацию не только договора, но и закладной. Сейчас этот документ практически не требуется в банке, чтобы оформить ипотечный кредит. Но кто знает, какие изменения будут в будущем, поэтому важно знать, как проводится регистрация закладной по ипотеке в МФЦ.

Оформление закладной по ипотеке после сдачи объекта недвижимости

В нашем законодательстве закладная — бумага, выступающая залогом приобретенного жилья. Банк, предоставляющий денежные средства для приобретения квартиры, вправе передать ее другому финансовому учреждению в качестве гарантии денежных ресурсов.

Регистрация договора ипотеки и закладной требует знания всех тонкостей данного вопроса. Каждое финансовое учреждение устанавливает свою форму закладной, но, как правило, содержание стандартное и включает такие пункты:

- Подробные данные заемщика.

- Сведения о банке: указывается полный адрес местонахождения, информация о лицензии, название.

- Описание приобретаемого объекта недвижимости. Имеется в виду как техническая документация, так и подробные данные договора купли-продажи, наличие обременений.

- Документы, подтверждающие стоимость квартиры, данные указываются в той валюте, в какой был выдан кредит.

- Данные о лице, которое проводило оценку недвижимости.

- Условия оформления договора.

- Число, месяц и год, а также подпись.

Для составления закладной надо заключить договор с компанией застройщиком на долевое участие в строительстве, затем уже собирать нужные документы и отправляться в банк за кредитом. В финансовом учреждении для выдачи денег на приобретение жилья потребуют оценку, которую надо будет сделать после сдачи дома.

К оформлению закладной также предъявляются некоторые условия:

- Название документа упоминается лишь в заголовке.

- При составлении для физического лица достаточно указать его полное имя и фамилию.

- Полностью прописывается имя залогодержателя.

- В закладной отмечаются главные пункты из ипотечного договора.

- После регистрации документа категорически запрещено в нем что-то менять.

- В закладной указывается способ погашения кредита.

При помощи закладной банк заботится о своей безопасности на случай, если заемщик будет не в состоянии вернуть денежные средства. Бумага является подтверждением права на недвижимое имущество.

Регистрация закладной по ипотеке в МФЦ

Прием ведется по записи, сделать это можно на сайте конкретного многофункционального центра или по телефону, обратившись непосредственно к специалисту.

Если требуется, то работник многофункционального центра всегда может дать грамотную консультацию по вопросу регистрации жилья.

Работа специалистов центра сводится к следующему: прием документов от заявителя, проверка бумаг на наличие юридических ошибок и на соответствие перечню, а также отправка документации в регистрационную палату.

На процедуру регистрации отводится 5 дней. Если приобретается недвижимость с участком земли, то срок увеличивается до двух недель. Подача через МФЦ разрешает увеличить сроки еще на 2-3 дня, учитывая, что документация отправляется через курьеров.

Список необходимых документов для оформления закладной

Чтобы оформить документ надо предоставить документы:

- Паспорт, в котором должна стоять регистрация по настоящему месту проживания.

- Документ об оценке жилья. Желательно заранее узнать у банка, каким организациям они доверяют.

- Кадастровый паспорт, а также план этажа (копия).

- Акт о приеме-передачи квартиры.

- Разрешение на ввод дома в эксплуатацию (копия).

- При наличии второй половины понадобится свидетельство о браке.

Надо помнить, что закладная оформляется в единственном экземпляре, поэтому надежнее будет сделать копию. Если вдруг произойдет утеря, то восстановить ее будет гораздо проще.

Процедура оценки квартиры для оформления закладной

При оформлении закладной банковская организация потребует документ об оценке приобретаемого жилья. Проводится она в следующем порядке:

- На сайте банка можно найти информацию об оценщиках, которым он доверяет.

- Заемщик обращается к оценщику для проведения оценки стоимости жилья. Заключается договор на оказания услуги и эксперты попросят документы на квартиру.

- На протяжении 7 дней, согласно законодательству, готовится отчет о результатах оценки жилья.

- Отнести в банк результаты оценки.

Для чего банку знать рыночную стоимость приобретаемого жилья? На основании этих данных принимается решение о сумме кредита для заемщика. В каждом банке свои правила, например, в Сбербанке выдаваемая сумма не будет превышать 85% от стоимости согласно оценке.

После выплаты долга по ипотечному кредиту заемщик имеет полное право обратиться в отделение, чтобы получить закладную обратно. В течение максимум месяца банк должен отреагировать на это и вернуть документ. Важно проверить его на наличие отметки, что банк не имеет претензий и весь долг погашен, запись заверяется печатью и подписью начальника учреждения.

Важно также знать, что на территории Российской Федерации разрешено продавать закладные. Но переживать по этому поводу не стоит. Новый обладатель документа не имеет права менять условия договора по ипотеке. Просто меняется счет для перевода ежемесячной суммы по кредиту.

Если сейчас не всегда банки требуют закладную, то может так случиться, что без этого документа взять ипотечный кредит не получится, поэтому лучше знать о нюансах оформления закладной.

Закладная на квартиру по ипотеке — что это? Подводные камни, порядок оформления

Одним из основных способов приобретения жилья, доступным для многих граждан Российской Федерации, является ипотечное кредитование.

При оформлении ипотеки между банком и заемщиком средств составляется документ, в котором отражаются основные условия кредитного договора, перечень имущества, переданного в залог банку по условиям кредитного договора, а также передаточные записи. Этот документ и является закладной.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Что такое закладная?

Закладная — это именная ценная бумага, обеспеченная ипотечным кредитом.

Статус «именной ценной бумаги» закладная имеет, так как выписывается не стороннему лицу, а залогодателю, от определенного лица – залогодержателя – то есть стороны строго регламентированы в документе.Зачем нужна закладная?

- Закладная необходима для того, чтобы установить за банком право требовать возврат денежных средств по кредитному договору, а также взыскание имущества, в случае, если условия договора заемщиком не выполняются.

- Помимо этого, данная именная ценная бумага является одним из основных инструментов ипотечного рынка, обеспечивающим привлечение инвестиций в кредитные организации.

- Банк имеет право передать за вознаграждение закладную в иную кредитную организацию для привлечения дополнительных денежных средств либо выпустить эмиссионные ценные бумаги под обеспечение закладной.

Требования к оформлению закладной

Основные условия оформления и регистрации закладной установлены Федеральным Законом № 102 «Об ипотеке (залоге недвижимости)». Закладная оформляется от имени заемщика, но формально все пункты документа заполняет банк.

В качестве залога при ипотечном кредитовании, в соответствии с законодательством Российской Федерации, могут выступать:

- Объекты жилой недвижимости: земельные участки, строения, дома и квартиры;

- Здания и сооружения, принадлежащие предприятиям;

- Космические корабли и космические объекты.

Порядок оформления

Закладная оформляется совместно с кредитным договором, по установленному государством образцу.

Основной информацией, содержащейся в закладной, является:

- Данные о заемщике и залогодателе;

- Данные об условиях кредитного договора;

- Данные об условиях погашения обязательства по кредиту;

- Данные об объекте недвижимости, выступающей в роли залога.

Крайне важно, чтобы условия закладной полностью совпадали с условиями договора, так как в случае возникновения противоречий в данных документах, приоритет будет отдан именно закладной.

Для составления закладной в банк, являющийся залогодателем средств ипотечного кредитования, предоставляются документы:

- Документ, удостоверяющий личность залогодержателя;

- Отчет о рыночной оценке имущества, представляемого к залогу;

- Кадастровый паспорт объекта, представляемого к залогу;

- Экспликация или копия поэтажного плана объекта, представляемого к залогу. Подробнее о том, что это экспликация, читайте тут.

- Акт приема-передачи объекта, представляемого к залогу;

- Копия разрешения на ввод объекта, представляемого к залогу, в эксплуатацию.

Сотрудники кредитного учреждения изучают представленные документы в течение одного рабочего дня и составляют на их основе закладную. Несмотря на то, что закладная является документом, составляемым от лица залогодержателя залогодателю, все организационные моменты по оформлению закладной обычно берут на себя банки.

Заемщику необходимо лишь посетить банк и поставить свою подпись в закладной. Однако в связи с этим бывают случаи, когда в закладной прописываются условия, отличные от условий указанных в договоре ипотечного кредитования. Так как преимущество в толковании имеет закладная, все данные в ней необходимо проверять на соответствие договору!

Регистрация в Регпалате

- Регистрация закладной, в большинстве случаев, совершается в день заключения договора ипотечного кредитования. Однако составить и зарегистрировать закладную возможно в любой момент до срока полного погашения обязательств по кредитному договору.

- Государственным органом, осуществляющим регистрацию закладной и договора ипотечного кредитования, является Федеральная служба государственной регистрации кадастра и картографии, проще говоря – Росреестр.

- После подписания закладной сторонами в банке, заемщик подает документы для оформления права собственности на объект ипотечного кредитования в Росреестр.

- После регистрации документов в государственном органе необходимо предоставить сотрудникам банка-заемщика расписку о сдаче документов.

- Закладную кредитное учреждение-залогодатель получит из Росреестра самостоятельно для последующего хранения до момента погашения задолженности по кредиту либо взыскания залога по его неуплате.

Госпошлина

При регистрации закладной в Росреестре, физическим и юридическим лицам, оформляющим право собственности, необходимо уплатить сбор, взымаемый за осуществление государственных услуг – пошлину.

Размер и порядок уплаты государственной пошлины за оформление документов ипотечного кредитования установлен Налоговым Кодексом РФ.

В соответствии с его положениями, при регистрации права собственности на недвижимое имущество, размер пошлины составляет:

- Для физических лиц – 2 000 р.

- Для юридических лиц – 220 000 р.

При этом отдельные сборы за государственную регистрацию смены сторон закладной составляют:

- При смене залогодержателя – 1 600 р.

- При смене залогодателя – 350 р.

Передача прав на закладную

Передача прав на закладную является коммерческой сделкой с ценными бумагами и совершается путем подписания сторонами договора.

- При осуществлении передачи прав на закладную, передающее лицо – залогодатель, ставит на бумаге отметку с данными нового владельца, а также основания передачи его прав.

- Кредитное учреждение в письменной форме уведомляет заемщика о смене залогодержателя, а также предоставляет новые реквизиты для оплаты обязательств по кредиту в случае, если это необходимо.

- После смены залогодержателя, новый владелец закладной становится кредитором по существующему ипотечному обязательству.

При этом важно отметить, что новый владелец не вправе изменять условия договора ипотечного кредитования.

Однако в случае, если залогодержатель также заинтересован в изменении условий договора, можно внести в них соответствующие корректировки путем подписания двустороннего соглашения. - При передаче прав на закладную, банк-кредитор не обязан требовать у заемщика разрешения на смену владельца закладной.

- Внесенные в закладную изменения: смену владельца, а также условий, в случае согласи обеих сторон, необходимо зарегистрировать в Росреестре.

Роль банка

Банк выступает по закладной кредитором, который на возмездной основе предоставляет заемщику денежные средства на покупку недвижимости под залог его имущества, чтобы снизить риск невозвращения денежных средств и обеспечить их своевременную уплату залогодержателем.

При этом банк является законным владельцем закладной и хранит ее у себя до момента погашения обязательств по договору. Продажа закладных, в основном, осуществляется, если банку необходимы денежные средства.

Что делать при утере закладной?

- При утрате закладной залогодержатель должен в максимально короткий срок создать дубликат закладной, подписать его в банке и зарегистрировать в Росреестре.

То есть в случае потери закладной процедура оформления и регистрации дубликата сходна с процедурой оформления и регистрации оригинала. - Единственным различием между оригиналом и дубликатом закладной является отметка об этом. Важно отметить, что при составлении дубликата закладной необходимо ответственно подойти к его содержанию.

Так как все имеющиеся противоречия в дубликате закладной и договоре ипотечного кредитования будут, подобно, как и в случае с оригиналом, истолкованы в сторону закладной. - Возможен также случай, когд

а закладная была потеряна банком (владельцем), а необходимые меры так и не предприняты (дубликат не составлен) и заемщик, выполнивший кредитные обязательства, не может получить на руки закладную.

а закладная была потеряна банком (владельцем), а необходимые меры так и не предприняты (дубликат не составлен) и заемщик, выполнивший кредитные обязательства, не может получить на руки закладную.

В данном случае необходимо связаться с администрацией кредитного учреждения, являющегося залогодателем.

Обращение можно составить в виде официального письма руководителю банка с требованием письменного ответа.

Необходимо также проследить факт регистрации письма в бухгалтерии организации. - Однако в связи с тем, что закладная хранится в банках – учреждениях со строгой системой документооборота, — подобный исход событий маловероятен.

а закладная была потеряна банком (владельцем), а необходимые меры так и не предприняты (дубликат не составлен) и заемщик, выполнивший кредитные обязательства, не может получить на руки закладную.

а закладная была потеряна банком (владельцем), а необходимые меры так и не предприняты (дубликат не составлен) и заемщик, выполнивший кредитные обязательства, не может получить на руки закладную.После погашения ипотеки

После погашения обязательств по договору ипотечного кредитования, владелец закладной должен передать ее залогодателю, в связи с прекращением прав кредитного учреждения на отчуждение залога. Важно отметить, что закладная возвращается как в случае погашения кредита в срок, определенный ипотечным договором, так и в случае его досрочного погашения.

Финансовое учреждение обязано, в соответствии с законодательством Российской Федерации, передать закладную бывшему заемщику в течение одного календарного месяца. В среднем, банк-кредитор выполняет свои обязательства по возврату закладной в течение нескольких дней. Если закладная не была передана спустя установленный законом срок — необходимо обратится в суд.

Таким образом, закладная является своеобразным гарантом исполнения заемщиком его обязательств по договору ипотечного кредитования перед банком.

Однако на сегодняшний день, закладная не является обязательным условием оформления банком кредитного договора на покупку недвижимости. Для составления закладной необходимо предоставить в банк документы, удостоверяющие личность заемщика, его право владения заложенной недвижимостью, а также данные о самой недвижимости.

Регистрация закладной происходит в Росреестре, а составление документов и хранение – в банке-кредиторе. За регистрацию документов на право собственности на недвижимость, приобретаемую по договору ипотечного кредитования, в том числе и закладной, взимается пошлина в размере, установленном Налоговым Кодексом РФ.

При изменении условий закладной проводится процедура регистрации нововведений и также уплачивается государственная пошлина.

Бесплатная консультация юриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 110-91-48 (Москва)

+7 (812) 648-00-42 (Санкт-Петербург)

Это быстро и бесплатно! Вы из другого региона?

Задайте вопрос онлайн →

consult1001.com

Оформление закладной по ипотеке в Сбербанке после сдачи дома в 2017 г.

Ипотека согласно законодательству сопровождается составлением целого пакета документации. В том числе осуществляется оформление закладной по ипотеке в Сбербанке после сдачи дома и при покупке готового жилья.

Недвижимость в залог: как правильно оформить документ

Ипотечные кредиты выдаются под залог недвижимого имущества. В обеспечение займа можно предоставлять банку квартиру (имеющуюся либо приобретаемую), дом, земельные участки, гаражи, дачные дома. Как оформить ипотеку под залог имеющейся недвижимости можно узнать тут. Документ, которым оформляется этот вид гарантии, называется закладная, которая заполняется залогодателем и хранится в Сбербанке до полного погашения кредита.

Что такое закладная на квартиру при ипотеке в Сбербанке простыми словами: это документ о залоге в пользу банка приобретенного жилого имущества.

Согласно законодательству, закладная на квартиру по ипотеке Сбербанка или иного кредитного учреждения – это ценная бумага, которая также может выступать залогом. Сбербанк имеет право передать эту ценную бумагу другому финансовому учреждению в качестве обеспечения взятых им финансовых ресурсов. О передаче ипотечного залога финансово-кредитная организация обязана сообщить клиенту: личным письмом либо разместить информацию на собственном сайте. При отказе от полной выплаты кредита заложенная квартира перейдет в собственность не первичного банка, в котором взят кредит, а банка – держателя закладной.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Оценка недвижимости и другие сведения о залоговом имуществе

Для оформления ипотечного обеспечения заемщик должен предоставить ряд документов, подтверждающих его право собственности на квартиру, ее оценочную стоимость. Для закладной по ипотеке в Сбербанке необходимы следующие документы:

- паспорт залогодателя и других собственников квартиры;

- оригинал выписки из ЕГРП;

- свидетельство о регистрации прав собственности на заемщика;

- договор купли-продажи, дарения, мены, дарственную;

- документ об оценочной стоимости имущества;

- технический паспорт на закладываемую недвижимость;

- нотариально заверенное согласие супруга на залог жилья;

- оригинал разрешения органов опеки на залог квартиры, если одним из собственников выступает ребенок.

Если согласно брачному договору исключительное право собственности на жилье принадлежит только одному из супругов, в банк необходимо предъявить оригинал брачного договора.

Документ об оценке ипотечного залогового жилья в обязательном порядке должен содержать сведения о предмете оценки: технический план квартиры, вид ремонта, состояние, степень износа. На расчет рыночной стоимости недвижимости влияет наличие социальной инфраструктуры в районе местонахождения, удобство транспортной развязки, социальная значимость и т.д. В сопроводительной записке обязательно наличие фотографий объекта.

В квартире, переданной в обеспечение ипотеки, должник не имеет права делать перепланировку без уведомления кредитора.

Когда и как оформить закладную по ипотеке в Сбербанке после сдачи дома

Когда оформляется закладная при ипотеке Сбербанка, зависит от момента перехода права собственности на объект к покупателю. Регистрация ипотеки в силу закона, то есть при покупке недвижимости с привлечением заемных средств, осуществляется одновременно с регистрацией права собственности. Соответственно, в случае с новостройкой документ будет подготовлен сотрудниками Сбербанка после того, как дом будет не только построен, но принят госкомиссией и будущим собственником.

Финальным аккордом в деле оформления завершения строительства является подписание акта приема-передачи. После визирования данного документа можно готовить документацию, необходимую для госрегистрации, включая закладную.

Данную процедуру можно пройти в Росреестре или в одном из МФЦ. Документы будущие владельцы могут предоставить:

- лично;

- через нотариуса;

- через Сбербанк, но только если объект не приобретается в долевую собственность, а, например, в совместную, но владельцев будет не более двух человек, а сделка совершается сторонами лично, без привлечения других участников, действующих по доверенности;

- с обращением к представителям застройщика, когда документацию по всем объектам передают на регистрацию одновременно. Обычно это длительная процедура.

Первый вариант является самым бюджетным, однако присутствие во время госрегистрации уполномоченного лица от строительной компании все же желательно. Все остальные варианты предполагают уплату исполнителю комиссионного дохода.

О порядке действий в конкретной ситуации стандартно рассказывает менеджер по ипотеке. Он же объяснит, как получить закладную в Сбербанке для регистрации права собственности. Обычно банк составляет данный документ силами своих специалистов на основании документации, предоставленной клиентами. Перечень необходимых документов аналогичен тому, что описан для случая покупки готового жилья, но вместо договора купли-продажи на квартиру предоставляется договор долевого участия.

Где хранится закладная по ипотеке Сбербанка: первый экземпляр останется у Сбербанка, а второй при регистрации права собственности и ипотеки передается на хранение в Росреестр.

Закладная на квартиру по ипотеке Сбербанка после погашения долга

Погашение ипотеки – знаковый момент, но на этом отношения со Сбербанком и регистрирующими органами не заканчиваются. Когда долг обнулился, нужно обратиться в банк с заявлением о выдаче закладной. Срок реагирования кредитора на обращение – 14-30 дней. О том, что возможно получение документа, сообщат по телефону.

Закладную важно проверить на наличие отметки о том, что обязательства заемщика выполнены в полном объеме, и Сбербанк не имеет к нему претензий. Эта информация удостоверяется подписями уполномоченных представителей банка и его печатью.

После необходимо обратиться в Росреестр. Там происходит сдача:

- договора долевого участия;

- свидетельств о праве собственности или расширенной выписки из ЕГРП, если сделка оформлялась после 01.01.2017 г.;

- закладной.

Оформление займет сколько-то времени. Результат действия: владельцу жилья предоставят договор долевого участия, на оборотной стороне которого проставят штамп, удостоверяющий факт снятия ипотеки, а также новую расширенную выписку из ЕГРП, где в строке «Обременения» будет стоять прочерк, что означает, что теперь жильем можно свободно распоряжаться.

Если по тем или иным причинам закладная была утрачена, можно оформить закладную-дубликат по ипотеке в Сбербанке.

В таком случае нужно тщательно проследить, чтобы новая версия точно соответствовала первоначальной. Для этого желательно при получении оригинала закладной еще на стадии передачи в Росреестр документов на регистрацию права собственности сделать его ксерокопию.

frombanks.ru

Что такое закладная на квартиру при ипотеке: правила оформления, документы, полезные рекомендации

Ипотека – самый простой путь улучшения жилищных условий. Заемные средства банка уже стали выходом из положения для тысяч российских семей, сумевших приобрести в собственность столь необходимое им жилье. Лучшей гарантией возврата кредита является закладная на квартиру при ипотеке.

Один из этапов оформления ипотеки – регистрация залога. Подтверждением прав банка на залоговую квартиру становится документ – закладная. В числе прочих ценных бумаг закладные являются частью инвестиционного портфеля кредитной организации.

Чтобы убедиться в правильности составления и заверения закладной, необходимо хорошо представлять себе весь процесс. В зависимости от условий соглашения между кредитором – залогодержателем и заемщиком – залогодателем, в течение всего срока погашения долга закладные могут храниться в банке. Но возможны и другие варианты.

Закладная по ипотеке: понятие, функции и значение

Стоимость квартиры велика, поэтому чаще всего ипотечный заем оформляется на часть ее стоимости. Оставшуюся часть суммы покупатель вносит за счет собственных средств (первоначальный взнос). Однако, в залоге фигурирует вовсе не часть квартиры (доля), а она вся.

Перед тем как подписывать подготовленный банком документ, следует очень внимательно его прочесть (забрать домой, показать своему юристу). Каждый его пункт после подписания обязателен к исполнению сторонами. Если спорный пункт не противоречит законодательству, то сколь бы невыгодным для любой из сторон он ни был, выполнять его придется.

Клиент вправе предложить иной предмет залога (не приобретаемую недвижимость):

- земельный участок;

- другую квартиру;

- коттедж, загородный дом;

- промышленный объект;

- коммерческую недвижимость – магазин, салон красоты, офис.

Важный нюанс: предмет залога может принадлежать члену семьи (супругу, ребенку, внуку, родителям) ипотечного заемщика. В этом случае согласие на залог его владельца обязательно заверяется нотариально.

Для чего нужна

Заемщику закладная нужна для того, чтобы банк согласился выдать ипотечный заем. А вот сама кредитная организация может использовать ценную бумагу в самых разных целях:

- Частичная продажа залога. Обычно такую сделку оформляют между собой банки, когда залогодержатель нуждается в наличных для своей деятельности. Покупатель получает право на получение в течение всего срока действия (или оговоренный срок) ипотеки части ежемесячных платежей по кредиту. Заемщик обычно о таких сделках не оповещается, поскольку для него ничего не меняется.

- Полная переуступка прав. Закладную продают другому банку. Заемщик оповещается об изменении расчетного счета, на который в дальнейшем нужно будет вносить текущие платежи. На договоре ипотечного кредитования сделка никоим образом не отражается.

- Обмен закладными. Аналог переуступки прав, но имеет отличие. Поскольку объекты залога не равнозначны по стоимости, получатель более дорогого доплачивает второй стороне сделки разницу. Обычно используется для возврата суммы займа при длительной неоплате по кредиту. Залогодержатель продает квартиру, возвращает свои издержки и остаток долга, а остаток выручки от продажи отдает клиенту.

- Выпуск эмиссионных ценных бумаг. Сумма закладной может быть поделена залогодержателем на несколько частей. На каждую часть можно выпустить ценную эмиссионную бумагу, которую продают не только юридическим лицам, но и обычным гражданам. Банк получает дополнительный доход.

Все эти операции банки совершают с главной целью: получить дополнительный доход. За счет разницы между суммой кредита, ценностью залога, ценой продажи закладной можно получить пусть небольшую прибыль, но сразу. Это оправдано при длительных сроках кредитования.

Функции и предназначение

Согласно ГК РФ, главными функциями закладной являются:

- Косвенное подтверждение прав собственности залогодателя на квартиру, приобретенную по ипотеке. Копию можно предъявлять наряду с купчей и договором кредитования, доказывая факт оформления ипотеки.

- Подтверждение права собственника проживать в квартире, но не распоряжаться ею (продавать, дарить и т. д.).

- Защищает права залогодателя при продаже закладной третьей стороне. Новый бенефициар не сможет как-либо ущемить права заемщика, поскольку все они озвучены в условиях закладной.

Свою юридическую силу документ приобретает не в момент подписания его сторонами, а только после регистрации в Росреестре. С точки зрения финансового рынка данная ценная бумага служит увеличению оборото способности ипотеки.

Какие сведения содержит

Согласно ФЗ «Об ипотеке» (ст. 13) в закладной содержатся условия сделки, которые стороны по обоюдному соглашению вправе изменить в любое время. Для этого в течение 1 дня после внесения изменения необходимо подать в Росреестр соответствующее заявление. За эту операцию госпошлина не взимается.

Сам документ содержит следующие сведения:

- Полное наименование.

- Сведения о заемщике (паспортные данные).

- Сведения о залогодержателе (наименование и реквизиты юридического лица, включая фактический и юридический адрес, сведения о лицензии).

- Реквизиты ипотечного договора.

- Сведения об условиях кредитования: сумма займа, процентная ставка, срок возврата.

- Порядок возврата кредита (сумма ежемесячного платежа, сроки оплаты).

- Наименование залога и его подробное описание, по которому его можно однозначно идентифицировать (адрес, площадь, этаж, реквизиты правоустанавливающего документа, наличие иных обременений).

- Ценность залога, установленная независимой экспертной оценкой.

- Дата и подписи.

Дополнительные пункты могут иметь место. Каждый банк выбирает их на свое усмотрение, стремясь предусмотреть все возможные спорные ситуации во избежание разбирательств в суде.

Срок действия документа

Закладная оформляется на основании заключенного сторонами ипотечного договора, имеющего свой срок действия. Обычно ипотека действует столько времени, сколько заемщик выплачивает кредит. В течение всего этого времени действует и закладная.

Иными словами, пока ипотека не будет погашена на 100%, закладная будет действительна. Если срок договора ипотеки продляется, то продляется действие залога. Прекращение залога осуществляется в соответствии со ст. 352 ГК РФ на основании:

- Исполнения обязательства (погашение ипотеки).

- Зачет встречных требований сторон.

- Прощение долга.

- Ликвидация юридического лица (кредитора).

Закладная может быть прекращена досрочно по требованию залогодателя в том случае, если сам предмет залога находится у залогодержателя и не содержится им надлежащим образом.

Поскольку ипотека регистрируется в Росреестре, то и отметка о прекращении залога тоже ставится в ЕГРН в течение 3 дней после представления сведений о полном погашении ипотеки:

- заявления от залогодателя и от залогодержателя;

- закладная с отметкой банка об исполнении ипотечного договора (либо решение суда о прекращении ипотеки).

Закладная аннулируется после внесения в ЕГРН записи о погашении ипотеки. Снять обременение с квартиры можно только таким путем.

Как оформить закладную

Содержание закладной по ипотеке регламентировано, так же как и порядок ее оформления. Процедура в конкретном банке может иметь некие нюансы, о которых клиенту сообщат заранее. Однако, большинство операций стандартно, как и состав организационных мероприятий.

Как уже было сказано, к составлению закладной приступают тогда, когда о самом факте ипотеки уже достигнута договоренность между банком и клиентом. Объект покупки выбран, купчая оформлена, договор ипотечного кредитования подписан. Теперь банк приступает к тому, без чего обойтись нельзя – к оформлению залога.

Перечень действий

В какой бы банк ни обратился клиент (коммерческий, государственный), ему предстоит пройти стандартную процедуру. Ей предшествуют переговоры, в ходе которых руководство кредитной организации принимает решение: согласиться и выдать ипотечный займ, или отказать клиенту.

Стандартный порядок оформления закладной состоит из этапов:

- Банк на основании представленных заемщиком документов готовит бланк, где указываются все обязательные пункты и информация о предмете залога, ипотечном договоре, реквизиты сторон.

- Заемщик (залогодатель) знакомится с содержанием документа, проверяет точность изложенных сведений, подписывает.

- Заверенная закладная банком передается для регистрации в Росреестр. Регистрационную госпошлину оплачивает залогодатель.

- Заверенный документ возвращается в банк и хранится у него до полного погашения ипотечного займа.

В любое время заемщик может обратиться к администрации залогодержателя, чтобы получить копию закладной для предъявления в различные инстанции.

Необходимые документы

Точно так же, как и при составлении ипотечного договора, при оформлении закладной необходимо предъявлять документ, удостоверяющий личность залогодателя (паспорт). Дополнительно банк потребует показать документ, подтверждающий право собственности заемщик на объект залога. В данный момент этим документом является выписка из ЕГРН, которую заказывают в Росреестре.

Приходить следует уже с заключением независимого эксперта о ценности закладываемой квартиры. Важно обращаться только в те экспертные компании, у которых имеется соответствующая лицензия (допуск СРО) на оказание данного вида услуг. В данном случае можно использовать ту же оценку, которая была выполнена перед постановкой квартиры на учет в Росреестре после продажи.

Оценка квартиры для закладной

Сама по себе оценка необходима для того, чтобы банк мог сравнить ценность залога с размером оформляемого клиентом займа. Если отчет эксперта покажет, что ценность залога уступает размеру кредита, то в выдаче займа клиенту будет отказано. Если же договор уже заключен, то кредитор вправе потребовать предоставить дополнительное обеспечение по займу.

Нельзя поручать проводить оценку произвольной компании. Кандидатуру эксперта должен одобрить банк. Если выбрать не аккредитованного банком эксперта, то его отчет вряд ли будет принят.

Оценку квартиры выполняют:

- Путем оценки ее технического состояния (по итогам осмотра, фото и видеосъемки).

- Сравнительная оценка аналогичных объектов и определение средней рыночной стоимости.

В отчете эксперта отражается перечень проведенных мероприятий, полученные выводы, точная сумма, в которую оценен данный объект недвижимости.

Стоимость

В банках взимается плата за совершение различных операций. Между тем именно за оформление закладных клиент обычно не платит. Его расходы связаны с наймом оценщика, отчет которого необходим для оформления залога.

Сами банки предлагают заемщикам перечень экспертных организаций, ими же аккредитованных. Из них можно выбрать любую, например, сравнив расценки на их услуги. Эти расходы полностью ложатся на плечи залогодателя.

Что делать при рефинансировании

Закладная на квартиру по ипотеке при рефинансировании ипотечного займа переоформляется на новую кредитную организацию. Поскольку заемщик меняет один кредит на другой со сменой кредитора, то и предмет залога передается новому залогодержателю. Первый банк добровольно принимает на себя риск остаться без залога на тот короткий срок, в течение которого происходит рефинансирование кредита.

Таблица 1. Ставки рефинансирования ипотеки (декабрь 2017 г.)

| Наименование банка | Процентная ставка, % |

| ВТБ 24 | 10,7 |

| Сбербанк | 10,9 |

| Открытие | 11,99 |

| Раффайзенбанк | 9,99 |

После того, как все регистрационные мероприятия будут завершены, клиент получит ипотечный кредит в новом банке, передав ему в залог ту же самую квартиру. Старый банк получит необходимую сумму для погашения первоначального займа. Поскольку старая закладная аннулируется, оформляется новая, а значит и все расходы с этим связанные заемщик будет вынужден оплатить повторно.

Закладная по ипотеке — образец на примере Сбербанка

Типовая закладная на квартиру по ипотеке Сбербанка выглядит так.

Закладные других коммерческих и государственных банков отличаются от данного бланка не существенно. Основные пункты будут идентичными. Заполнять документ можно на компьютере или от руки (первый вариант предпочтительнее). Подписи сторон и мокрые печати проставляются вместе с датой.

Требования при заполнении документа

Главным требованием к оформлению закладной Сбербанка является достоверность предоставляемых сведений.

Поэтому помимо стандартного перечня документов, залогодатель должен предоставить копии и оригиналы документов:

- Нотариально заверенное согласие супруга на оформление залога.

- Кадастровый паспорт, поэтажный план и экспликацию жилья.

- Если на момент приобретения права собственности на предмет залога залогодатель не состоял в браке, то он предъявляет об этом нотариально заверенное заявление.

- Если совладельцами залога являются несовершеннолетние, то предъявляется согласие на сделку органов опеки попечительства.

- Взамен нотариально заверенного согласия супруга можно предъявить брачный договор (в нем должен быть оговорен режим раздельной собственности супругов).

- Выписка из домовой книги с указанием всех лиц, зарегистрированных на данной жилплощади.

- Выписка из ЕГРП о том, что участок под домом принадлежит (находится в долевой, совместной или иной собственности) залогодателю, если это так.

Данный перечень документов не должен вызывать вопросов у ипотечного заемщика. Собрать их не составит особого труда.

Продажа закладных

Согласно ГК РФ и Закону «Об ипотеке», банки могут в любой момент распорядиться принадлежащими им ценными бумагами. Например, разрешается продажа закладных по ипотечным займам разрешается:

- В другие российские банки.

- В международные кредитные организации.

- В оффшорные фонды.

Важно: требование о своевременном информировании залогодателя о будущей продаже закладной является обязательным. Его неисполнение сделает куплю-продажу недействительной.

Одна и та же закладная может быть бесконечное число раз перепродана за тот срок, пока залогодатель погашает ипотечный заем. При этом первоначальные условия, в ней изложенные, остаются неизменными. Даже при рефинансировании в документе меняется только юридическое лицо залогодержателя.

Что делать, если утерян документ по закладной

Заемщик потерять закладную не может, так как она хранится в банке. Но сам залогодержатель потерять бланк может. Это может произойти по любой причине (халатность, пожар, неустановленная причина), но возникает всегда два пути решения проблемы:

- Восстановить ценную бумагу (оформить дубликат). После этого вновь осуществляется процедура регистрации закладной в Росреестре.

- Обременение с объекта залога снимается в судебном порядке.

Первый вариант не сулит особых проблем, поскольку обе стороны заинтересованы в скорейшем урегулировании проблемы. Второй путь избирают тогда, когда стороны не могут договориться друг с другом мирным путем.

Правила составления дубликата

Дубликат, как и первоначальный бланк, подготавливается кредитором и передается для подписания залогодателю. В этот момент очень важно удостовериться, что никакие ошибки и изменения в него не вкрались. В этом очень поможет копия утерянного документа, которая должна иметься в наличии у заемщика.

После завершения подписания нового бланка на нем обязательно ставится надпись: «Дубликат». В Росреестре после проведения стандартных регистрационных действий останется копия новой закладной (оригинал будет передан в банк). Там же осуществляется проверка соответствия нового документа первоначальной версии. Расходы, связанные с новой регистрацией несет банк.

Полезные рекомендации

Закладная на квартиру после погашения ипотеки должна быть передана заемщику. Оформляется это по акту приема-передачи. На бланке проставляется запись о том, что банк не имеет претензий к клиенту.

Для возврата закладной по ипотеке необходимо обратиться в офис банка, предъявив выписку о погашении ипотеки (ее хранят 3 года после закрытия кредита). С этим документом обращаются в Регистрационную палату для снятия обременения с объекта залога. За эту операцию оплачивают госпошлину.

Краткое резюме

Оформление залога по ипотеке несущественно увеличивает накладные расходы, но позволяет получить кредит на гораздо более выгодных условиях, чем без него. Разница в процентных ставках может очень велика – до 10%.

Выгода еще и в том, что до тех пор, пока обременение с недвижимости не будет снято, сделать с ней что-либо (продать, завещать, подарить ) не сможет никто.

realty-u.ru

что это, регистрация, образец, подводные камни

Покупка квартиры в кредит при помощи ипотеки является в наше время наиболее распространённым методом улучшения своих жилищных условий. Казалось бы, при этом всё отлично организовано. Квартира, которую покупают с помощью ипотеки, одновременно является залогом по этому самому ипотечному кредиту.

Конечно, если все расчёты произведены в полном размере и точно в срок, то обе стороны получают очевидную выгоду от этой сделки. Но что делать, если оплата ипотеки заёмщиком прекращена по какой-либо причине? На первый взгляд всё просто. Квартира является залогом, при неуплате кредита она переходит в собственность банку.

Однако, для того чтобы этот переход прав собственности произошёл, банк должен приложить определённые усилия. Кроме этого, в такой процедуре могут обнаружиться и некоторые подводные камни в определённых случаях. Поэтому некоторые банки при оформлении ипотеки настаивают на оформлении закладной на покупаемую квартиру.

Наличие этого документа существенно упрощает переход права собственности к банку в случае невыплаты кредита. При этом нужно заметить, что некоторые банки при оформлении ипотеки не настаивают на его оформлении.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Как оформляется закладная?

Закладная — это относительно сложный и объёмный документ. В некоторых случаях он может состоять из десяти или пятнадцати страниц.

Разберёмся в том, каким должно быть его правильное оформление:

- Само название документа (закладная) нужно помещать только в заголовке данного документа.

- Нужно зафиксировать все необходимые реквизиты того, кто даёт закладную банку. Если речь идёт о юридическом лице, то должны быть полностью указаны все необходимые реквизиты. Если же речь идёт о физическом лице, то нужно указать его полное имя и паспортные данные.

- Наименование залогодержателя (банка, который предоставляет ипотеку) должно быть указано полностью.

- В документе в обязательном порядке должны быть указаны все существенные пункты кредитного договора. Нужно помнить, что этот документ существует не сам по себе, а дополняет ипотечный договор. Кроме того, если здесь будут неверно указаны те или иные данные, то юридически закладная будет иметь приоритет перед текстом ипотечного договора. Поэтому необходимо очень внимательно проконтролировать правильность изложенных в закладной данных.

- Должно быть подробное описание недвижимости, на которую выписывается документ. В частности, должна быть указана её цена.

- После того как будет произведена регистрация документа, любые изменения вносить в него запрещено.

- При оформлении этого документа указывается тот метод погашения ипотечного кредита, который будет применяться.

- После тог, как будет произведена регистрация документа, ему будут присвоены соответствующие регистрационные реквизиты.

Заметим, что указанный список не является исчерпывающим. Банк, кроме указанных данных, вправе добавлять любую информацию по своему усмотрению.

Например, туда могут дополнительно войти следующие пункты:

- Может быть подробно прописан порядок досрочного погашения кредита и истечения действия закладной в этом случае. Как известно, данный вопрос для банка является весьма важным. Ведь при досрочном погашении кредита банк лишается части процентов по ипотеке, то есть лишается части прибыли. Поэтому банку выгодно установить такие правила, чтобы затруднить заёмщику такую возможность.

- В этом документе может быть сформулирована ответственность заёмщика за невозврат кредитных финансовых средств.

- Как известно, при заключении ипотечного договора, обычно предусматривается обязанность получателя кредита заключить договор по страхованию предоставляемого ему жилья. При составлении закладной могут быть дополнительные меры по его ответственности за невыполнение этого обязательства.

- Также здесь может быть предусмотрена ответственность в том случае, если вы не произведёте страхования своей жизни (если такая обязанность была предусмотрена в ипотечном договоре).

- Некоторые банки (не все) настаивают на том, чтобы заёмщик периодически давал им информацию о своём финансовом положении. В частности, он может проявить интерес к тому, как вы выплачиваете коммунальные платежи или рассчитываетесь по налоговым обязательствам.

Регистрация закладной

Это действие проводит не заёмщик, а банк. Для его проведения, документ должен соответствовать всем требованиям закона для проведения регистрации.

Для того чтобы произвести регистрацию банк должен сделать следующие действия:

- Заключить соответствующий кредитный договор.

- Оформить закладную.

- Обратиться с этими документами в Регистрационную службу.

- После окончания процедуры проведения регистрации закладная передаётся банку.

- Этот документ во время действия кредитного договора хранится в банке.

- После окончания выплаты кредита он должен быть передан заёмщику.

- Закладная может быть передана заёмщику также в случае досрочного погашения ипотеки. Это делается сразу после того, как такое погашение произошло.

- Если закладная была продана, она передаётся новому владельцу.

Можно ли продать закладную?

Иногда для того чтобы вам предоставить ипотечный кредит, банку выгодно самому взять кредит для этого. Что при этом может произойти с закладной? Как мы знаем, этот документ является ценной бумагой. Следовательно, его можно, например, продавать или рассчитываться с его помощью за что-либо.

Банк имеет право делать такие операции. Однако, для заёмщика это не предоставляет никаких сложностей. Просто новый владелец документа не может в одностороннем порядке как-либо изменить заключённый с банком кредитный договор. То есть такая операция вполне возможна, но не содержит существенных юридических последствий для заёмщика.

Закладная на квартиру: подводные камни

Интересно заметить, что закладная имеет юридический приоритет над текстом кредитного договора. Это может иметь важное значение в том случае, если, излагая существенные моменты кредитного договора в ней, вы ошибётесь случайно в пользу банка.

При этом такие данные (в закладной) могут оказаться приоритетными по сравнению с самим договором. После того как ипотека была выплачена, недостаточно, чтобы закладная была возвращена.

Кроме этого, банк должен предпринять определённые действия для того, чтобы снять обременение в Регистрационной службе:

- Необходимо письмо от банка в эту службу о том, чтобы было снято обременение. В нём должно быть указано, что заёмщик полностью рассчитался по своим обязательствам.

- Должен быть предоставлен акт приёма-передачи закладной.

- Если заёмщик является физическим лицом, он должен предоставить свой паспорт.

- Также в Регистрационную нужно будет предъявить правоустанавливающий документ.

После того как документы поданы, решение принимается в течение трёх дней. Для того чтобы избежать разного рода неприятных случайностей, нужно при оформлении придерживаться нескольких правил.

Все моменты, которые имеют место при подписании, должны по возможности фиксироваться в письменном виде. Для всех важных документов, которые относятся к оформлению, должны быть сделаны письменные копии. Желательно консультироваться с опытным профессиональным юристом, который специализируется в данной сфере.

Что делать, если закладная утеряна банком или вами?

Может возникнуть ситуация, когда вы полностью рассчитались по своей ипотеке и хотите получить от банка закладную. Однако банк говорит вам, что он её утерял и восстановить никак не может. Теперь у вас никак не получится снять обременение с вашей недвижимости.

То есть вы полностью рассчитались, а закладная на вашу квартиру где-то, возможно, осталась. Если это случилось, нужно сначала написать письменное заявление в банк с просьбой о предоставлении этого документа. Если банк не отдаст вам закладную и после этого, можно пожаловаться в Центральный Банк. Есть высокие шансы, что после этого банк приложит усилия и разыщет закладную.

Теперь рассмотрим немного другой вариант. Предположим, банк продал её кому-либо. На что это может повлиять? Дело в том, что закладная привязана к ипотечному договору. После полного расчёта по кредиту, она должна быть возвращена в обязательном порядке.

Теперь разберёмся в том, что нужно делать в том случае, если, несмотря на все потраченные усилия, найти закладную не получилось. В этом случае имеются два варианта. Можно решить вопрос через суд. А можно сделать дубликат закладной.

Расскажем о том, как в данном случае действовать через суд. Заметим, что нам не столько нужна сама закладная, сколько нужно снять обременение, которое зафиксировано в Регистрационной службе. А этого добиться таким способом вполне реально. При этом обращение в суд происходит с предоставлением всех необходимых документов.

Другой вариант — это создать дубликат. Вся работа по его созданию выполняется финансовым учреждением, которое его утеряло. Однако, после создания этого документа, его предложат на подпись заёмщику. При этом важно не подписывать его автоматически, а внимательно прочесть документ и убедиться в том, что он не содержит никаких ошибок.

И только после этого можно его подписывать. Именно для этого при оформлении закладной необходимо составлять копии всех документов, которые участвуют в процессе подписания закладной. Если же таких копий нет в наличии, будет непросто установить идентичность дубликата оригинальному документу.

На составленном в итоге документе в обязательном порядке должна стоять надпись “дубликат”.

Остаётся вопрос о том, кто именно должен оплачивать расходы по созданию дубликата. Обычно это должен делать банк. И только, если в кредитном договоре было прописано, что заёмщик берёт на себя все расходы, то так и нужно будет поступить.

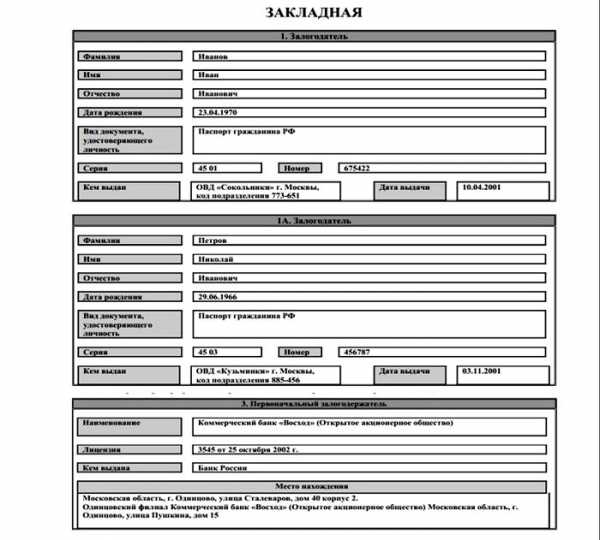

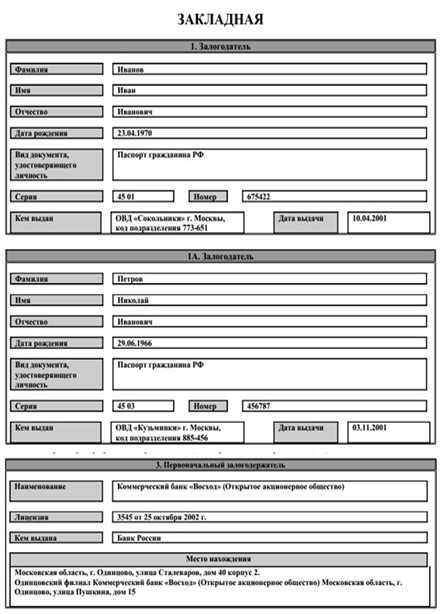

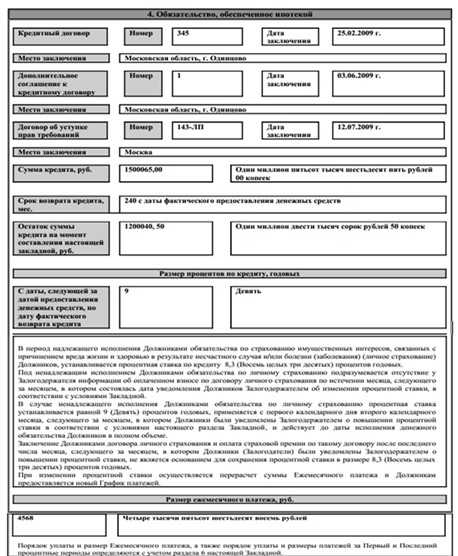

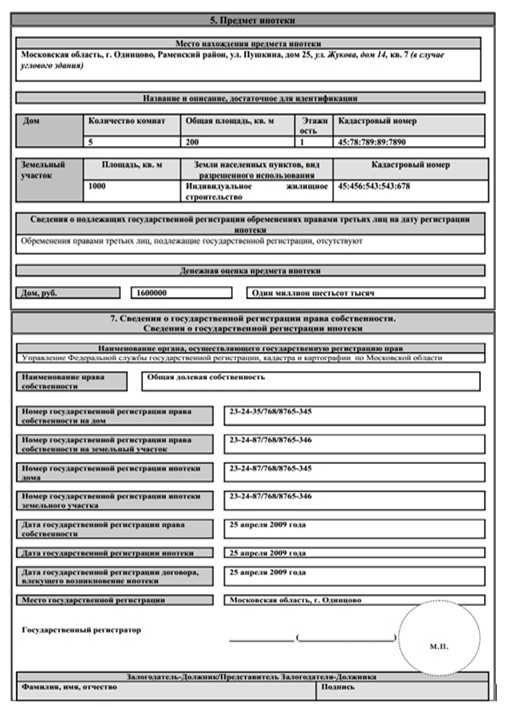

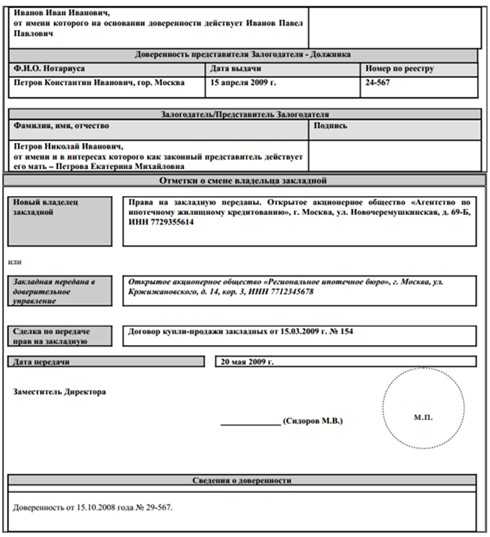

Образец закладной на квартиру по ипотеке

Для оформления этого документа предусмотрен специальный бланк. Выглядит он следующим образом.

Это первая страница:

Вот изображение второй страницы:

Вот третья страница:

И четвертая страница:

tipkredit.com

Росреестр

Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной согласно ст.13 102-ФЗ «Об ипотеке (залоге недвижимости)» от 16.07.1998г.

Закладная является именной ценной бумагой, удостоверяющей следующие права ее законного владельца: право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств; право залога на имущество, обремененное ипотекой.

Обязанными по закладной лицами являются должник по обеспеченному ипотекой обязательству и залогодатель.

Составление и выдача закладной не допускаются, если:

1) предметом ипотеки являются:

предприятие как имущественный комплекс;

право аренды имущества, перечисленного в настоящем подпункте;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

В случаях, предусмотренных настоящим пунктом, условия о закладной в договоре об ипотеке недействительны.

Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству.

Закладная выдается первоначальному залогодержателю органом регистрации прав после государственной регистрации ипотеки. Закладная может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства. Если закладная составляется после государственной регистрации ипотеки, в орган регистрации прав, представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в орган регистрации прав.

Должник по обеспеченному ипотекой обязательству, залогодатель и законный владелец закладной по соглашению могут изменить ранее установленные условия закладной.

Государственная регистрация соглашения об изменении содержания закладной с указанием в тексте самой закладной на соглашение как на документ, являющийся неотъемлемой частью закладной, должна быть осуществлена как регистрация сделки в течение одного дня с момента обращения заявителя в орган регистрации прав с предъявлением оригинала закладной и соглашения об изменении содержания закладной.

Запись в закладной о зарегистрированном соглашении об изменении содержания закладной с указанием даты и номера его государственной регистрации должна быть осуществлена государственным регистратором, удостоверена его подписью и скреплена печатью органа регистрации прав. Указанные действия осуществляются безвозмездно.

В случае аннулирования закладной и одновременно с этим выдачи новой закладной вместе с заявлением о внесении изменений в записи Единого государственного реестра недвижимости залогодатель и залогодержатель передают в орган регистрации прав подлежащую аннулированию закладную и новую закладную, которая вручается залогодержателю вместо аннулированной закладной.

Аннулированная закладная хранится в архиве органа регистрации прав до момента погашения регистрационной записи об ипотеке.

В целях государственной регистрации соглашения об изменении содержания закладной в реестр прав на недвижимость вносятся:

запись о сделке — государственной регистрации соглашения об изменении содержания закладной;

изменения в запись об ограничении (обременении) (в записи об ограничении (обременении), если предметом ипотеки является не один объект недвижимого имущества (например, земельный участок и расположенный на нем жилой дом).

Произведенная государственная регистрация соглашения об изменении содержания закладной удостоверяется путем проставления на соглашении штампа регистрационной надписи на документах (специальной регистрационной надписи, если соглашение было представлено в виде электронного документа). Кредитор вправе передать права на закладную любым третьим лицам. Надписи на закладной, запрещающие ее последующую передачу другим лицам, ничтожны.

Регистрация законного владельца закладной осуществляется посредством заполнения новой записи об ограничении (обременении) — государственной регистрации ипотеки в пользу нового залогодержателя.

В новую запись об ограничении (обременении), за исключением сведений о залогодержателе, вносятся сведения, аналогичные сведениям записи об ограничении (обременении), в которой был указан первоначальный залогодержатель или предыдущий законный владелец закладной.

В новой записи об ограничении (обременении) в отношении залогодержателя указываются данные лица, обратившегося с целью внесения регистрационной записи о нем в качестве законного владельца закладной. В отношении документов-оснований дополнительно указываются реквизиты документа-основания внесения этих сведений.

rosreestr.ru

Закладная на квартиру при ипотеке: содержание, передача, права, восстановление

Процедура получения займа допускает оформление закладной на имущество, гарантирующее кредитоспособность клиента. Не редкостью стало обращение к таким гарантиям при приобретении квартиры в ипотеку.

Процедура получения займа допускает оформление закладной на имущество, гарантирующее кредитоспособность клиента. Не редкостью стало обращение к таким гарантиям при приобретении квартиры в ипотеку.

Инвестирование в жильё граждан, которое осуществляют банки, работающие на рынке недвижимости, так же требует гарантий от потенциального плательщика, как при оформлении иного вида кредитования.

Такие гарантии предоставляются клиентом заведомо, приложением к заявлению с просьбой о выдаче суммы средств, достаточной для приобретения квартиры в новостройке или на вторичном рынке.

В случае с инвестированием в жильё, предоставляемые покупателем гарантии предусматриваются составлением закладной, которая обеспечивает права займодателя на квартиру, вплоть до момента полного погашения долговых обязательств.

Процедура регламентируется действием статьи 17 Федерального Закона об ипотеке (№ 102-ФЗ).

Что представляет собой закладная при ипотеке

Закладная – инструмент, позволяющий вливать инвестиции, имеет вид документа, регламентирующего условия погашения долговых обязательств заёмщиком.

Относится к категории ценных бумаг, имеющих обеспечение имущественным объектом. В данном случае её ценность обусловлена объектом ипотечного кредитования, то есть квартирой. Оформляется на предъявителя и допускает участия в имущественных сделках.

На основании представляемой ценности, допускает переоформление в сторону заинтересованных лиц, участвующих в финансировании кредитной организации.

То есть, за счёт передачи прав (их части) по закладной, банк получает доступ к расширению финансирования из иных источников.

Он привлекает к инвестированию иные банки и кредиторов, которые пополняют финансирование и расширяют фронт действий по привлечению клиентов. После оформления бумаги, покупатели утрачивают контроль над её миграцией в результате финансовых операций и не допускаются к решению вопросов о правомерности распоряжением залоговым имуществом. То есть они не могут запретить какие-либо операции, проводимые инвесторами.

После погашения задолженности ценная бумага возвращается владельцу, что служит основанием для снятия обременения с объекта недвижимости и внесение сведений в регистрационные записи государственного кадастра недвижимости (ГКН), о вступлении во владение квартирой.

Нужна ли закладная при ипотеке

Если исходить из того, что кредитование при покупке квартиры обеспечивает возврат залога за счёт стоимости помещения, принадлежащего банку до момента погашения долга, то оформление залога покажется не совсем целесообразным действием.

Эти требования, предъявляемые инвесторами в сторону покупателей, настораживают последних. Применение таких обязательств в России находится в стадии адаптации. Недостаточная база опыта, отсутствие позитивного результата, который допустимо позиционировать – камни преткновения, создающие препятствия в виде непонимания между банкирами и клиентами банков.

Богатый опыт западных стран не вдохновляет россиян на следование этой процедуре. Но обстоятельства, при которых кредиторы требуют составления закладной, заставляют принимать выставляемые банками условия.

Потребность получения банком ценной бумаги заключается не в дополнительных гарантиях от заёмщика. Кредитору достаточно того, что объект с не погашенным долгом остаётся в его собственности посредством оформления обременения, что само по себе сводит риски к нулю.

Но ценные бумаги имеют свойство участвовать в аукционах и выставляться в качестве залога для получения инвестиций самим банком.

То есть деньги, вложенные в квартиру и обеспеченные залоговой документацией, могут участвовать в обороте за счёт активирования стоимости ценных бумаг.

Их посредством допустимо привлекать инвестиции в течение всего периода залогодержания объекта или до момента передачи прав на ценную бумагу взамен на финансирование со стороны других банков.

Содержание закладной и регистрация владельцев при ипотеке

Составление опирается на договор ипотечного кредитования и правоустанавливающую документацию, удостоверяющую юридический статус и личные данные сторон.

Составление опирается на договор ипотечного кредитования и правоустанавливающую документацию, удостоверяющую юридический статус и личные данные сторон.

В частности, указывается адрес места нахождения и регистрации юридического лица, выдавшего кредит, а также – форма собственности кредитной организации и реквизиты.

По сути, в залогодержащей бумаге требуется содержание всех сведений, которые применялись при оформлении ипотеки.

Указываются сведения о договоре ипотеки, на основании которого составляется бумага. Особо выделяют положение об условиях погашения долга, так как они требуют сохранения при передаче залоговых прав.

Структура документа содержит так же сведения о квартире как предмете залоговой стоимости. Сведения опираются на стандартные характеристики, применяющиеся в договорах имущественных сделок. Они требуют соответствия кадастровым и техническим сведениям, отражённым в БТИ и ГКН.

При составлении документа вносятся полные данные владельца, к которому относится банк, выдавший ипотечный кредит. Впоследствии, в результате банковских операций, держатель ценной бумаги может измениться.

Поэтому в конце листа оставляется место, отведённое для передаточных записей банка о реорганизации прав на объект залога через вторичный залог, продажу бумаг на бирже или иным законным способом. Например, при выпуске эмиссионных бумаг, обеспеченных залогодержателем.

Передаточные записи вносятся в свободные строки, с указанием наименования юридического лица, ставшего залогодержателем, с указанием даты и правоустанавливающего прецедента, который оформляется надлежащим образом. Переход права регистрируется в записях ГКН.

Передача и осуществление прав по закладной

Право распоряжаться залоговой квартирой принадлежит юридическому лицу, которое на момент распоряжения определяется как держатель ценной бумаги. Изначально данная способность закрепляется за кредитором, составившим ипотечный договор и оформивший приобретённую квартиру предметом залога.

Для приобретателя квартиры, заведомо осведомлённого о требовании обременения на жильё при покупке, которое завершается в момент погашения ипотеки, наличие закладной практически ничего не меняет.

Он действует в соответствии с алгоритмом, установленным положениями договора. То есть – вносит платежи оговоренными частями в назначенный срок и в предусмотренном объёме.

Соблюдая установленный режим погашения долговых обязательств, граждане вправе беспрепятственно распоряжаться занимаемым помещением, используя под жильё. Но до момента завершения погашения долга, квартира обременена в качестве залогового имущества, что не допускает её к участию в имущественных сделках.

Такие условия предоставляются независимо от оформления (не оформления) закладной. Получается, что физическое лицо делегировало право имущественного распоряжения квартирой в сторону залогодержателя, что подтверждается оформлением обозначенной документации.

Юридическое лицо, получившее право имущественного распоряжения допускается к сделке. Но сделка не может затрагивать имущественных прав физического лица, беспрепятственно распоряжающегося занимаемым помещением.

В результате подобной сделки отчуждаются только долговые обязательства, обеспечивающие финансовую стабильность банка, оформившего ипотеку.

При этом требуется регистрации права собственности на квартиру как объект залогового имущества. Такая регистрация констатирует факт перехода прав, который не ограничивается простым подписанием гражданско-правового договора.

При передаче прав инвестору, для проживающего в квартире лица, ничего не меняется. Он продолжает рассчитываться за ипотеку на тех же условиях, которые оговаривались при покупке квартиры и оформлении ипотеки.

Остальные условия финансирования и оформления предмета залоговой стоимости, решаются банкирами без привлечения клиента. Его требуется оповестить о свободе распоряжения ценными бумагами со стороны банка, заведомо.

Иногда такой вид передачи права залогодержателя производится за время выплаты кредита неоднократно. Закладная может мигрировать из одного банка в другой, привлекая дополнительные инвестиции владельцам.

Число перехода прав не отражается на кредитной истории получателя ипотеки и не привносит в его беспрепятственное владение объектом в качестве жилья, никаких нюансов юридического характера.

По правилам кредитные организации обязаны предупреждать своих клиентов о переходе прав по закладной другому банку. На практике происходит иначе. В итоге после выплат стоимости долга, владелец недвижимости иногда не находит истории движения закладной в результате миграции документа за счёт многократных финансовых операций.

Восстановление утраченной закладной при ипотеке

После погашения долга, в течение месяца банк обязан снять обременение по квартире, которая переходит в неоспоримую собственность владельца.

После погашения долга, в течение месяца банк обязан снять обременение по квартире, которая переходит в неоспоримую собственность владельца.

Эта процедура осуществляется при предъявлении закладной в местное отделение ГКН совместно с пакетом документации, требующейся для оформления «свидетельства о собственности».

Поэтому обязательно требуется вернуть закладную с отметкой, сделанной банком, о завершении процедуры выплат в связи с погашением долговых обязательств. Когда бумага была передана иному инвестору, владелец получает её по месту нахождения.

Если займодатель не передавал сведений владельцу о передаче ценной бумаги иным инвесторам, история участия таковой в финансовых операциях может утратиться. Тогда следует обращаться в тот банк, где утерялись следы кредитной истории или по месту оформления ипотеки. Здесь требуется получить дубликат, оглашающий процесс завершения выплат.

Если банк отказывает в выдаче дубликата, то владелец имущества обращается в арбитражный суд с иском о нарушении его имущественных прав.

Изъятие данного документа и его регистрация обязательны, во избежание рисков, связанных с ошибочным требованием удерживания обременения и юридических последствий, допускающих неправомерные финансовые взыскания по выплаченному займу.

myestate.club