15.Сущность и сфера применения затратного подхода к оценке недвижимости. Правила составления отчета об оценке.

В развитых странах мира используют различные методические подходы к оценке недвижимости. Например, в английской практике оценивания имущества распространены пять методов: сравнения, инвестиций, прибыли, остатка, подрядчика. В практике оценщиков США, как правило, преобладают три метода: затратный, рыночный, доходный.

Затратный метод – подход к оценке недвижимости, основанный на том, что покупатель не должен платить за объект больше, чем стоит его строительство заново по текущим ценам на землю, строительные материалы и работы. Такой подход к определению стоимости вполне оправдывает себя, когда речь идет о новых или относительно новых зданиях. [6]

Большинство экспертов признают, что затратный метод полезен для проверки расчетной стоимости, но полагаться на него можно очень редко.

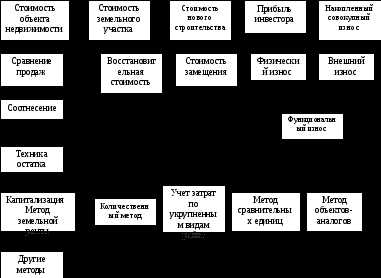

При этом подходе оценочную стоимость объекта недвижимости определяют как разность между стоимостью их полного воспроизводства или полного замещения и суммой износа плюс стоимость участка земли; ее можно определить по формуле:

Цн = ПСВ – И + Цз, или Цн = ПСЗ – И + Цз,

где Цн – стоимость недвижимости по затратному методу;

ПСВ – полная стоимость полного воспроизводства оцениваемого имущества;

ПСЗ – полная стоимость замещения оцениваемого имущества;

И – стоимость износа оцениваемого имущества;

Цз – стоимость участка земли.

Причем под полной себестоимостью воспроизводства (ПСВ) понимают стоимость строительства точной копии здания в текущих ценах и с использованием таких же материалов, строительных стандартов, дизайна и с тем же качеством работ, включая и все недостатки, присущие оцениваемому объекту.

Полная стоимость замещения (ПСЗ) – стоимость строительства в текущих ценах, имеющего эквивалентную полезность с объектом оценки, но построенного из новых материалов и в соответствии с современными стандартами, дизайном и планировкой. Исходя из того, что разумный покупатель не будет платить больше за существующее здание, чем за постройку нового по современным стандартам, с учетом риска и времени строительства, то можно считать, что ПСЗ является верхним пределом стоимости недвижимости.

Сфера применения и ограничения затратного метода

Оптимальной сферой применения затратного подхода к оценке недвижимости, дающей наиболее объективные результаты, являются:

1) определение рыночной стоимости новых или относительно новых строений, имеющих незначительный износ и отвечающих наиболее эффективному использованию участка;

2) определение рыночной стоимости старых объектов недвижимости при наличии надежной информации для расчета износа;

3) определение рыночной стоимости строительных проектов, определение рыночной стоимости объектов специального назначения;

4) определение рыночной стоимости объектов, с которыми редко заключаются рыночные сделки;

5) определение рыночной стоимости объектов недвижимости, не поддающихся оценке методами доходного подхода.

Результаты затратного подхода можно косвенно использовать в процессе оценки объекта другими методами, например, при отсутствии необходимых рыночных данных размер поправки для сравнительного подхода можно определить как величину затрат на воссоздание искомой характеристики. Затратный подход требует, чтобы земля и здания оценивались раздельно, что позволяет отделить элементы, не подлежащие страхованию, при оценке в целях страхования.

Затратный подход имеет большое значение для принятия решений об экономической целесообразности строительства пристроек или реконструкции здания. Для этого предполагаемые затраты сопоставляются с ожидаемым ростом доходов или возможной цены продажи модернизированного здания.

Затратный подход используется для определения оптимального числа строений, устранения неоправданной избыточности.

Затратный подход нецелесообразно использовать, если здание старое, либо представляет наиболее эффективный вид использования участка как незастроенного. В таком случае оценщику сложно достоверно оценить физический, функциональный и внешний износ старения.

Затратный подход сложно использовать, если полностью отсутствуют или неоднородны данные для оценки предпринимательской прибыли.

Если оценка объектов недвижимости проводиться в целях инвестирования, применимость затратного подхода осложняется тем, что он не учитывает временной разрыв в получении законодательного перестроенного здания.

Затратный подход не обеспечит необходимой надежности результата, если промежуточные расчеты не перепроверяются рыночными данными.

Затратный подход дает результат стоимости объекта недвижимости с безусловным правом собственности. Поэтому, чтобы оценить недвижимость, сданную в аренду, или на которую распространяются другие частичные имущественные права, необходимо сделать соответствующие корректировки. Оценщик вносит корректировки на конкретные имущественные права, подлежащие оценке, а также на дополнительные расходы, возникающие при простое помещений.

2. Значение затратного метода

Применение затратного метода необходимо при: . Анализе нового строительства; . Определении варианта использования земли; . Реконструкции зданий; . Оценке для целей налогообложения; . Оценке для страхования; . Оценке последствий стихийных бедствий; . Оценке специальных зданий и сооружений.

В условиях же перехода к рыночным условиям затратный метод является более предпочтительным по сравнению с другими, так как для применения других методов требуется обширная рыночная информация, которая из-за неразвитого рынка отсутствует. Однако всегда следует помнить, что затраты на строительство являются лишь базисом рыночной стоимости и чаще всего бывают или больше, или меньше ее.

3. Недостатки затратного метода оценки недвижимости

К недостаткам затратного метода следует отнести следующее:

. Не отражает стоимости прогнозируемых доходов, что является определяющим для недвижимости, приносящей доход;

. Большие трудности и неопределенности с расчетом износа, особенно если зданию более 10 лет.;

. Не учитывает возможности применения варианта наилучшего и наиболее эффективного использования участка;

. Трудно реализуем для оценки зданий с уникальными архитектурными и эстетическими характеристиками, имеющих историческую ценность, а также зданий с чрезмерным физическим, функциональным и внешним износом.

Рыночная стоимость объекта недвижимости, определяемая затратным подходом, соответствует суммарной стоимости земельного участка и стоимости Улучшений.

Применяя затратный подход к оценке недвижимости, Оценщик должен руководствоваться пунктом 23 ФСО № 1.

Областью целесообразного применения методов затратного подхода является оценка:

• новых объектов недвижимости или объектов с небольшим сроком эксплуатации;

• общественно-государственных (некоммерческих) и специальных объектов;

• объектов различного назначения на малоактивных рынках недвижимости;

• объектов недвижимости для целей страхования.

Затратный подход нецелесообразно применять при оценке жилых (квартир, комнат) и нежилых встроенных помещений на активных рынках.

Общие требования к содержанию отчета об оценке объекта оценки

Надлежащим исполнением оценщиком своих обязанностей, возложенных на него договором, являются своевременное составление в письменной форме и передача заказчику отчета об оценке объекта оценки (далее — отчет).

Отчет не должен допускать неоднозначного толкования или вводить в заблуждение. В отчете в обязательном порядке указываются дата проведения оценки объекта оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, а также приводятся иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

В случае, если при проведении оценки объекта оценки определяется не рыночная стоимость, а иные виды стоимости, в отчете должны быть указаны критерии установления оценки объекта оценки и причины отступления от возможности определения рыночной стоимости объекта оценки.

В отчете должны быть указаны:

дата составления и порядковый номер отчета;

основание для проведения оценщиком оценки объекта оценки;

место нахождения оценщика и сведения о выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества;

точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, — реквизиты юридического лица и балансовая стоимость данного объекта оценки;

стандарты оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта оценки, перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения, а также принятые при проведении оценки объекта оценки допущения;

последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата;

дата определения стоимости объекта оценки;

перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

Отчет может также содержать иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости конкретного объекта оценки.

Для проведения оценки отдельных видов объектов оценки законодательством Российской Федерации могут быть предусмотрены специальные формы отчетов.

Отчет должен быть пронумерован постранично, прошит, скреплен печатью, а также подписан оценщиком — индивидуальным предпринимателем или работником юридического лица, который соответствует требованиям статьи 24 настоящего Федерального закона и осуществил оценку объекта оценки, и его руководителем.

studfiles.net

плюсы и минусы, способы, методы

Затратный подход – это способ оценки объекта недвижимости, применяющийся по преимуществу к недавно введённым в эксплуатацию объектам, с минимальной степенью износа.

Затратный подход – это способ оценки объекта недвижимости, применяющийся по преимуществу к недавно введённым в эксплуатацию объектам, с минимальной степенью износа.

Многофункционален, подходит для целей мониторинга коммерческого использования недвижимости.

Основан на сопоставлении сумм потраченных на производство объекта средств и перспективах рентабельности использования или сбыта.

Выполняет расширенные функции, в отличие от сравнительного подхода. Суммирует совокупность полезных свойств недвижимости, с учётом элементов капитального строения и земельного участка (ЗУ), на котором оно воздвигнуто.

Если речь идёт о квартире – она выделяется не особняком, требуя соразмерной автономной оценки, а в процентном соотношении к зданию, в котором расположена.

Учитывая вложенное в объект финансирование, выводится способ его целесообразного использования, ориентированный на сбыт или аренду жилья. Собственник помещения просчитывает перспективы окупаемости недвижимости, а так же – тенденции, которые допускают увеличение полезных свойств, повышающих рентабельность.

Этот подход не получил широкого применения в быту, в силу требований к компетенции оценщика, которым может выступить только профессионал. Нюансы его применения опираются на тенденции перспектив, что предусматривает применение функций моделирования.

Анализ и синтез, применяемые в расчётах, не сводятся к суммированию свойств, выдающих готовый результат. Они допускают использования в качестве базового фундамента, на котором строится модель оптимального режима окупаемости расходов.

Оценка недвижимости затратным подходом

В роли ориентира выступают унифицированные и уникальные свойства объекта недвижимости. Затраты, вложенные в строение или находящееся в нём помещение, анализируются в контексте условий рынка.

Застройщик (собственник) рассматривает позиции покупателя, предлагающего ту или иную соразмерную цену за целый объект или его долю, которая представлена квартирами и иными помещениями, составляющими прецедент для восстановления вложенных расходов (см. Сколько стоит продать квартиру).

Принцип восстановления капиталовложений – главная позиция, ориентирующая собственника компенсировать вложенные средства таким образом, чтобы получить от предшествующего этапа финансовые преимущества.

Затратный подход основан на целостности преемственности причинно-следственных связей. Он не отделяет инвестирование в недвижимость от приобретения прибыли в результате сбыта или коммерческих сделок.

Линия расчётов логически строится так, чтобы выровнять «уход в минус», который произошёл при возведении или приобретении недвижимости. Выравнивание производится посредством поиска оптимальных решений коммерциализации недвижимости.

Любая операция с недвижимостью рассматривается в виде соразмерной или несоразмерной компенсации инвестиций. Для этого высчитывается допустимая восстановительная стоимость, учитывая те или иные перспективы, уже действующие на рынке недвижимости.

Метод опирается на установленные нормативы Стандартов оценки Российского общества оценщиков (СТО РОО 21-01-95).

Нормативы предлагают метод последовательной оценки с применением формулы расчётов, которые заключаются в следующем:- Выявление рыночной стоимости земельного участка, расположенного под строением (А) или выступающим в роли придомовой территории.

- Учёт финансовых вложений в недвижимость, с привлечением восстановительной стоимости или стоимости замещения (В).

- Амортизация или износ здания (С).

Для новостроек формула применяется следующим образом:

А+В = стоимость строения.

Для того чтобы высчитать долю – цену, устанавливаемую для жилого или нежилого помещения, следует определить процент, занимаемой квартирой (или иной территорией) площади.

При этом учитывается и приплюсовывается соразмерный процент от площади совместного использования, к которой относятся:

- подъезды;

- лестничные площадки;

- технические помещения;

- шахты лифта и т.п.

Совместно использующиеся площади оплачиваются участниками долевого строительства солидарно. Так же входят в учёт стоимости арендной платы.

Если здание эксплуатируется более 3-5 лет, требуется провести вычет средств за амортизацию. Тогда формула дополняется вычитанием параметров износа и используется следующим образом:

А+В-С = стоимость здания.

При определении параметров износа используется метод экспертизы здания.

Особенности

В соответствии с основными целями подхода, которые ориентированы на специфику вовлечения объектов недвижимости в воронку активных массовых продаж или иных имущественных сделок, выявляются его особенности.

В соответствии с основными целями подхода, которые ориентированы на специфику вовлечения объектов недвижимости в воронку активных массовых продаж или иных имущественных сделок, выявляются его особенности.

К ним относятся:

- Требования к проведению исчислений, основанные преимущественно на инвестировании в недвижимость.

- Учет совокупности полезных свойств строения или помещения, которые возникли в результате инвестирования и способны успешно участвовать в привлечении прибыли.

- Применение сравнительного метода при определении восстановительной стоимости и стоимости замещения.

- Учёт различий в применении параметров восстановительной стоимости и стоимости замещения.

- В зависимости от условий применения подхода – выбор предельно актуальных нюансов полезных свойств объекта, на которые делается акцент.

- При установлении рыночной цены требуется учесть процент амортизации строения, соответственно году постройки и иным признакам, допускающим соразмерные разрушения.

При рассмотрении процента восстановительной стоимости учитываются общие, совокупные затраты на полученные характеристики копии.

При учёте выигрышных сторон таковой, требуется применить принцип замещения – вывести наиболее рентабельные свойства в разряд существенных, ориентируясь на них при коммерческой эксплуатации строения или его элементов.

Принцип моделирования – главное правило оценщика. Он выстраивает математическую копию строения, которая состоит из числового набора, символизирующего взаимосвязи между вложениями в отдельные элементы строения. На выходе он получает модель рентабельности.

Структура модели основана на мониторинге тенденций, отражающих те или иные характеристики копии, как выигрышные. Коммерческий подход допускает их вынос в центральную часть рыночного предложения.

Те свойства, которые не отвечают моделируемым тенденциям, так как не входят в число коммерциализированных преимуществ – отсылаются на периферию. Здесь таковые ассимилируются в основу или базис, на котором выстраиваются моделируемые элементы возмещения затрат.

Здесь возникает вопрос о заместительной стоимости, которая дополняет планирование восстановительной стоимости дополнительными, новационными нюансами, присущими оцениваемому объекту недвижимости.

Говоря о свойствах, которые оформляются на выходе, следует учесть, что без дополнительного применения сравнительного подхода, построить актуальную модель невозможно.

В качестве ориентира выбираются аналоги, которые отражают совокупность имеющихся в копии свойств.Из этого информационного банка отбираются те качества, что уже успешно прошли апробацию в рыночных условиях. В соответствии с таковыми, учитываются варианты компенсации затрат.

Методы затратного подхода

Основные методы, которыми располагает обозначенный подход, следующие:

- количественного анализа;

- учёта затрат укрупнённых элементов строения;

- сравнительной единицы;

- индексирование.

В метод количественного анализа входят вложенные инвестиции, соответственно сметам, установленным для тех или иных видов работ, при возведении здания и оборудования его элементов.

Здесь учитывают и расходы:

- на стройматериалы;

- оплату труда;

- эксплуатацию техники и иные вложения.

Метод учёта затрат укрупнённых элементов опирается на детальные расчёты капиталовложений только в отношении общих элементов и структур, а так же сопутствующих расходов на оплату труда в целом и эксплуатацию техники. Здесь расчёты проводятся приблизительно, не уделяя внимания тем или иным нюансам, как при количественном анализе.

Метод сравнительной единицы исходит из числа элементов здания. К нему подбирается аналог с аналогичным количеством элементов и установленной стоимостью. Оценка основана на корректировке числа элементов и копировании стоимости аналога.

Индексирование проводится по установленным Госкомстатом сведениям. Используется при изменении рыночных цен. Здесь баланс общих затрат индексируется соответственно установленным нормативам.

При оценке земель поселений, учитываются расходы, требующиеся или использованные на развитие инфраструктуры.

По преимуществу расчёты производятся с применением метода учёта укрупнённых затрат.Оценка земельного участка затратным подходом

Участок, с вновь вынесенными в натуру границами, без следов видимой деятельности собственника, не оценивается по установленным критериям.

Но и здесь данные методики отражаются в соотношении инвестирования в приобретение и капитализации земли, которая выступает в качестве коммерческого предложения, приравниваясь к выставленным на торги аналогичным участкам.

Здесь следует применять метод затрат на освоение, который допускает большую или меньшую степень капиталовложений, от чего зависит повышение или снижение цены при сбыте ЗУ.

Целесообразное применение затратного подхода возникает на землях, с установленными капитальными строениями или подвергшимся иным неотделимым улучшениям.

Восстановительная стоимость земли вычитывается из суммы: рыночной цены надела без улучшений, с прибавлением восстановительной или заместительной стоимости объектов, установленных на земельном участке.

Кроме строений, зданий и сооружений в число неотделимых улучшений могут входить:

- мелиорация земель;

- свойства повышенного плодородия почв, их удобрение;

- местоположение ЗУ;

- транспортные и инженерные коммуникации;

- постройки;

- многолетние плодоносящие деревья;

- ландшафт и экологичность зоны.

Данные и иные улучшения, рассматриваются в совокупности с категорией ЗУ и целевым назначением. При обосновании соразмерности установленной цены требуется выделять те преимущества, которые отражаются в контексте целевого использования ЗУ как дополнительно приобретаемые плюсы.

Здесь же применяется метод изъятия, допускающий снижение цены на сумму, соразмерную износу установленных улучшений.

А так же допускающий явные неудобства использования надела, связанные с теми или иными свойствами, относящимися к минусам ЗУ или окружающего ландшафта.Оценка арендной платы затратным подходом

Начисления выплат за аренду недвижимости так же допускают применения затратного подхода. Здесь учитывается специфика недвижимости и целевое назначение использования аренды, что требует подбора более точных методик расчёта.

Начисления выплат за аренду недвижимости так же допускают применения затратного подхода. Здесь учитывается специфика недвижимости и целевое назначение использования аренды, что требует подбора более точных методик расчёта.

При аренде земель застройщиком, кроме обозначенных норм расчёта, иногда используется так же метод инвестиционных контрактов. Его применение целесообразно в крупных городах, с организованной системой взаимодействия между заказчиком, застройщиком и инвестором. В контракт вносятся положения о передаче заказчику части здания или иных элементов.

Ими могут быть парковка, нежилые площади первого этажа, предусмотренные для коммерческих целей или оговоренный объём жилых площадей (см. Нежилые помещения в жилом доме).

На основании передачи готового продукта, допускается:

Изымать из суммы арендной платы предполагаемую стоимость готового продукта, передаваемого арендодателю по условиям контракта.

Разделить арендную плату в процентном соотношении между участниками получения прибыли в виде готового продукта. В этом случае договором инвестирования предусматривается так же ответственность за внесение затрат на возведение строения.

В иных случаях затратный подход ориентируется на аналогии арендных отношений, используя так же методики сравнительного подхода.

Это связано с позицией арендодателя на установление нормативов и регламента при переходе арендных прав.Достоинства и недостатки затратного подхода оценки недвижимости

Преимущества обозначенного подхода кроются в его надёжности при использовании в оценке новостроек или жилых и нежилых комплексов и элементов, находящихся в эксплуатации 3-5 лет. Так же имеет преимущество при слабой активности рынка недвижимости.

К числу недостатков можно отнести:

- В условиях индексирования цен на стройматериалы и эксплуатацию техники, сложно выявить адекватный показатель затрат на производство объекта.

- Относительно сравнительного подхода – трудоёмок, требует множества расчётов, иногда при таком же результате точности оценки.

- При оценке зданий и помещений, эксплуатируемых более 7 лет, практически не даёт актуального показателя в силу объективных причин.

- Полученные достоверные результаты могут отличаться от установленных рынком цен, что констатирует бесполезность его применения.

Кроме перечисленного, требуется отметить незаменимость данного метода при оценке уникальных объектов или проведении экспертизы их технического и экономического состояния.

Если на рынке недвижимости не найдены аналоги, требующиеся для информационного обеспечения сравнительного подхода, приходится прибегать к затратному.Налоговая или страховая служба могут основывать соответствующие вычеты только на основании затратного подхода – таковой относится к официально признанным способам оценки недвижимости. Госзастройки, при планировании расходов на возведение объектов, так же ориентируются только на показатели, полученные в результате применения обозначенного подхода.

myestate.club

3. Затратный подход к оценке недвижимости

3.1. Сущность затратного подхода

В затратном подходе предполагается, что затраты, необходимые для создания оцениваемого объекта недвижимости в его существующем состоянии или воспроизведения его потребительских свойств, соответствуют рыночной стоимости этого объекта. Такое предположение психологически оправдано, так как типичный покупатель вряд ли пожелает платить за объект недвижимости больше того, что может стоить приобретение равноценного земельного участка и создание на нем улучшений (зданий, сооружений) аналогичной полезности.

Например, если в оцениваемом здании имеется постоянно затопляемый и никогда не используемый подвал – неизбежный источник сырости, то затраты на его устройство также должны быть учтены в восстановительной стоимости этого здания. Под восстановительной стоимостью подразумевается стоимость строительства оцениваемого объекта недвижимости (в текущих ценах) как нового, без учета износа и соотнесения к дате оценки.

Стоимость замещения выражает в денежной форме издержки воспроизведения улучшений, имеющих ту же функциональную пригодность, что и оцениваемый объект, с использованием современных стандартов, материалов и дизайна в текущих ценах на инвестиционные ресурсы. В стоимости замещения не будут отражены затраты по строительству указанного выше подвала, поскольку они не воссоздают современные потребительские свойства объекта.

С позиций потенциального покупателя оценка улучшений по стоимости замещения представляется более мотивированной, чем по восстановительной стоимости. Но при этом оценщик рискует определить стоимость строительства здания, отличного от оцениваемого, что зачастую противоречит целям оценки. Исходя из них на практике чаще отдают предпочтение учету затрат на воссоздание копии оцениваемого здания или сооружения. Однако граница между восстановительной стоимостью объекта и стоимостью его замещения всегда условна, и оценщику в каждом конкретном случае приходится решать вопрос о выборе того или иного вида стоимостной оценки в зависимости от условий применения затратного метода.

3.2. Алгоритм затратного подхода

Главное преимущество затратного подхода состоит в его пригодности для более или менее достоверной оценки недвижимости на малоактивных рынках. Недостаточность информации о состоявшихся сделках в ряде случаев ограничивает возможность практического использования метода прямого сравнения продаж и доходного метода. В этих условиях затратный метод, опирающийся на сметно-нормативную базу отечественного строительства, способен дать надежные оценки недвижимости. Важно и то, что эти результаты по технике их обоснования неадекватны стереотипу экономического мышления многих российских хозяйственных руководителей. Расчеты стоимости, выполненные на знакомой нормативно-методической основе, воспринимаются ими с большим доверием, чем полученные путем гипотетических умозаключений оценщика.

Специфической областью применения затратного подхода является оценка уникальных объектов, особенно недоходного назначения (например, больниц, пенитенциарных учреждений, музеев, библиотек, храмов и т.п.). Для таких объектов трудно найти сопоставимые продажи, и анализ издержек их воспроизводства остается единственной приемлемой альтернативой оценщика.

Важными и постоянно расширяющимися сферами применения затратного метода выступают рынок страховых услуг и система дифференцированного налогообложения недвижимости. Страховую компанию интересует не полная рыночная стоимость имущественного комплекса, а лишь та его часть, которая может быть утрачена вследствие страхового случая. Стоимость воспроизводства этой части имущества представляется наиболее разумным вариантом его страховой оценки.

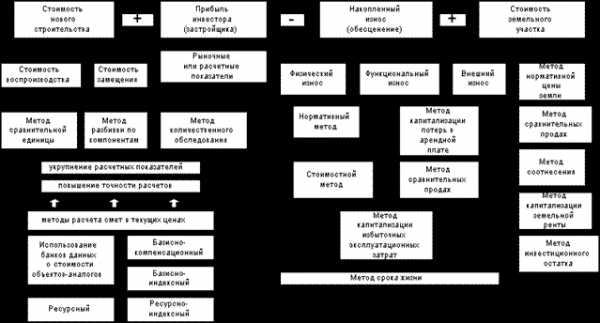

Оценка объектов недвижимости затратным подходом включает следующие этапы (рис. 4):

1. Оценка рыночной стоимости земельного участка как свободного от улучшений и доступного для наилучшего использования.

2. Определение восстановительной или замещающей стоимости улучшений (прямые и косвенные издержки).

3. Определение предпринимательской прибыли.

4. Оценка восстановительной (замещающей) стоимости улучшений с учетом предпринимательской прибыли (п. 2 + п. 3).

5. Определение общего накопленного износа зданий и сооружений.

6. Оценка стоимости улучшений с учетом износа (п. 4 — п. 5).

7. Оценка общей стоимости объекта недвижимости с учетом стоимости земли (п. 1 + п. 6).

Рис. 4. Схема оценки недвижимости затратным подходом

Однако, применяя затратный метод, оценщику надо учитывать ограничительные условия, вытекающие из его сути.

Первое ограничительное условие связано с наличием принципиальных различий между величиной инвестиционных издержек и рыночной стоимостью улучшений. Характерными примерами в этом отношении могут служить такие капиталоёмкие постройки прошлого десятилетия, как Байкало-Амурская магистраль, заводы «Атоммаш», «Крастяжмаш» и многие другие объекты, современная рыночная стоимость которых отнюдь не компенсирует затраты на их строительство. Это ограничение в оценочной практике снимается благодаря исключению из полной восстановительной стоимости объекта величины внешнего износа, о чем пойдет речь ниже.

Второе ограничительное условие связано с тем, что затратный метод не учитывает влияние строительного лага – интервала времени, необходимого для воссоздания улучшений аналогичной полезности. В действительности потенциальный инвестор (покупатель) в расчетах предусмотрит строительный лаг как дисконтированную потерю ожидаемого дохода, которую он, очевидно, учтет в текущей восстановительной стоимости оцениваемого объекта в виде предпринимательской прибыли. При этом надо иметь в виду, что затратным методом воспроизводится не инвестиционная, а рыночная стоимость. Рынок же оценивает недвижимость по совокупности покупательского спроса безотносительно к динамике денежных потоков конкретного инвестора.

Для расчета восстановительной и остаточной стоимостей в данном методе необходимо учесть существующий износ здания, а также знать азы ценообразования в строительной отрасли.

studfiles.net

Затратный подход к оценке недвижимости

Затратный подход — это совокупность методов оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом накопленного износа. Базируется на предположении, что покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности.

Информация, необходимая для применения затратного подхода:

-уровень заработной платы;

-величина накладных расходов;

-затраты на оборудование;

-нормы прибыли строителей в данном регионе;

-рыночные цены на строительные материалы.

Преимущества затратного подхода:

1.При оценке новых объектов затратный подход является наиболее надежным.

2.Данный подход является целесообразным или единственно возможным в следующих случаях:

§технико-экономический анализ стоимости нового строительства;

§обоснование необходимости обновления действующего объекта;

§оценка зданий специального назначения;

§при оценке объектов в «пассивных» секторах рынка;

§анализ эффективности использования земли;

§решение задач страхования объекта;

§решение задач налогообложения;

§при согласовании стоимостей объекта недвижимости, полученных другими методами.

Недостатки затратного подхода:

1.Затраты не всегда эквивалентны рыночной стоимости.

2.Попытки достижения более точного результата оценки сопровождаются быстрым ростом затрат труда.

3.Несоответствие затрат на приобретение оцениваемого объекта недвижимости затратам на новое строительство точно такого же объекта, т.к. в процессе оценки из стоимости строительства вычитается накопленный износ.

4.Проблематичность расчета стоимости воспроизводства старых строений.

5.Сложность определения величины накопленного износа старых строений и сооружений.

6.Отдельная оценка земельного участка от строений.

7.Проблематичность оценки земельных участков в России.

Этапы затратного подхода(см. рис.):

-Расчет стоимости земельного участка с учетом наиболее эффективного использования (Сз).

-Расчет стоимости замещения или восстановительной стоимости (Свс или Сзам).

-Расчет накопленного износа (всех видов) (Сизн):

-Расчет стоимости объекта с учетом накопленного износа: Сон=Свс-Сизн.

-Определение итоговой стоимости недвижимости: Сит= Сз+Сон.

Рис. Процедура оценки стоимости недвижимости затратным подходом

Методы расчета затрат. При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие методы расчета затрат:

ресурсный;

ресурсно-индексный;

базисно-индексный;

базисно-компенсационный;

на основе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

Ресурсный метод — расчет в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), ведется исходя из потребности в материалах, изделиях, конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), а также данных о расстояниях и способах их доставки на место строительства, расходе энергоносителей на технологические цели, времени эксплуатации строительных машин и их составе, затратах труда рабочих.

Затратный подход к оценке недвижимости предусматривает, что определение стоимости объекта недвижимости производится в следующей последовательности:

§ определяется рыночная стоимость участка земли

§ рассчитывается величина восстановительной стоимости строительства объекта недвижимости (здания или сооружения)

§ оценивается величина накопленного (совокупного, т.е. всех трех видов) износа

§ производится итоговое определение стоимости как суммы стоимости участка земли и восстановительной стоимости за вычетом совокупного износа

Затратный подход к оценке недвижимости предусматривает, что участок земли оценивается таким, как если бы он был свободным в варианте его наилучшего (наиболее эффективного) использования. При отсутствии полного права на землю допустимо нахождение стоимости участка земли как стоимости права долгосрочной аренды. Определение восстановительной стоимости (величины затрат), когда применяется затратный подход к оценке недвижимости, может производиться тремя способами:

§ на основе данных о восстановительной стоимости объекта на дату последней переоценки с последующим пересчетом в текущую стоимость (в масштабе текущих цен)

§ путем расчета средневзвешенной величины фактической сметной стоимости строительства аналогичного объекта (по данным подрядных строительных организаций)

§ на основе анализа укрупненных статей затрат на строительство нового объекта

Затратный подход к оценке недвижимости при определении стоимости нового строительства в расчет принимает прямые и косвенные издержки, а также предпринимательская прибыль (прибыль застройщика).

К прямым издержкам относятся затраты непосредственно на строительство (стоимость стройматериалов и их доставки, заработная плата строителей, стоимость использования машин и механизмов, транспортно-строительские расходы, стоимость временных сооружений, расходы на соблюдение техники пожарной безопасности и другие нормативные затраты, а также прибыль и накладные расходы подрядчика строительства).

К косвенным издержкам относятся затраты, не включаемые непосредственно в стоимость строительно-монтажных работ (расходы на проектирование, технический надзор, геодезический контроль, оплата юридических, бухгалтерских и оценочных услуг, затраты на рекламу, административные и другие расходы застройщика).

Предпринимательскую прибыль (прибыль застройщика), когда применяется затратный подход к оценке недвижимости, оценщик может рассчитать как долю общей суммы прямых и косвенных затрат, исходя из средних по данному региону норм предпринимательской прибыли, являющихся достаточным стимулом для инвестирования в строительство объектов недвижимости в данном регионе.

infopedia.su

Затратный подход в оценке недвижимости: основные понятия, методы

Большинство сделок с жилплощадью требует проведения оценки её стоимости. Существует несколько подходов к расчёту цены, одним из которых является затратный. Что такое затратный подход в оценке недвижимости? Как производится расчёт при использовании данного подхода? Какие методы существуют и при каких условиях они актуальны? В каких ситуациях применение затратного метода будет неразумным и почему, иногда, оценщики отказываются его использовать?

‘,’Содержание статьи

Смысл затратного метода оценки и основные понятия

ФЗ № 135-ФЗ от 29.07.1998 «Об оценочной деятельности в Российской Федерации» обозначает одним из подходов расчёта стоимости недвижимого объекта — «затратный». При данном способе вычисление цены основывается на расходах, которые необходимо будет понести для воссоздания или воспроизведения объекта в нынешнем состоянии, вместе с ценой (рыночной) участка, где расположен дом.При использовании этого метода важно понимать разницу между воссозданием и замещением недвижимости:

- Воссоздание учитывает траты на строительные работы и материалы, которые необходимы для возведения сооружения с аналогичными характеристиками (архитектура, качество монтажа, расстановка и т.д.). Минусы постройки также принимаются во внимание, то есть все износы и недочёты, допущенные при постройке объекта, должны быть повторены точно.

- Замещение учитывает суммы, которые будут направлены на строительство здания с аналогичной эффективностью, но в ином стилевом исполнении, по изменённым стандартам, с использованием других материалов и с разработкой отличной от имеющейся планировки.

В чём особенности?

Главной особенностью является то, что его применяют для оценки строящегося жилья, но не готового объекта, вложения в который минимальны.

Способ целесообразно применять, когда:

- Необходимо решить вопрос относительно создания.

- Решается вопрос о назначении земли (сельскохозяйственная деятельность, строительство и т.д.).

- Нужно определить, оставить здание или снести (метод даёт возможность сравнить расходы в обоих случаях).

- Рассчитываются затраты, которые придётся понести в результате стихийных бедствий.

- Проводится анализ ренты возведения сооружения.

- Решается вопрос о реконструкции здания.

- Нужно произвести оценку объекта специального назначения либо объекта в отрасли рынка, которая не является активной.

- Требуется определить степень эффективности пользования земельным участком.

- Решается вопрос со страхованием.

- Определяется размер налога.

Основной сферой применения способа является страхование, так как все средства, компенсации и взносы высчитываются, исходя из затрат компании, которая страхует.

Ещё одно направление — сделки с объектами специального назначения. Поскольку трудно найти для них аналоги, необходимо производить определение затрат на их воссоздание либо замещение.

Плюсом подхода является надёжность при оценке недостроенных или только что построенных объектов.

Минусы затратного способа оценки:

- Цена на рынке и расходы не всегда оказываются сопоставимы.

- Получение достоверного результата по оценке связано с увеличением оплаты труда.

- При проведении оценки в полученной сумме не учитывается приобретённый износ.

- Трудности при расчёте стоимости объектов, которые устарели.

- Невозможность точно определить размер приобретённого износа, когда речь идёт о старых постройках.

- Сложности, которые возникают при оценке земельных территорий в России.

Как происходят вычисления с использованием затратного подхода?

Рассмотрим применение метода на примере частного жилья, расположенного вне пределов города.Оценка происходит следующим образом:

- Определение стоимости участка с помощью сравнивания предложений на рынке на землю, обладающую аналогичными характеристиками (расположение, инфраструктура, наличие рядом леса и т.д.).

- Расчёт размера затрат на строительство здания. С этой целью можно использовать пособия, в которых содержится информация по ценам на строительство.

- Из стоимости возведения дома нужно вычесть размер повреждений физического рода, то есть износа.

- Сложить стоимость земли и сумму, необходимую для постройки здания, предварительно вычтя из неё процент износа. После этого к полученной сумме следует прибавить прибыль инвестора, которая выражается в процентах и в среднем составляет 25%. Нужно помнить, что 25% актуально для рынка в состоянии стабильности. При нестабильной ситуации доход лица, вложившего средства, может варьироваться.

Применяемые методы

Существуют следующие методы:

- Сравнительной единицы, при котором рассчитывается стоимость возведения единицы здания, являющегося аналогичным. При этом должны приниматься во внимание расхождения в сооружениях (оборудование, особенности планировки, наличие либо отсутствие права собственности и т.д.).

- Разбивки по компонентам. В данном случае производится разбивка здания на такие компоненты, как фундамент, перекрытия, стены и т.д. и определяется стоимость каждого компонента.

- Количественного обследования, при котором детально рассчитываются затраты на монтаж отдельных составляющих, на оборудование и постройку в целом. Также учитываются накладные расходы и иные затраты.

Затратный подход применяют для оценки строящегося жилья с минимальными вложениями.

Данный способ включает такие методы, как:

- Расчёт затрат.

- Ресурсный, когда, исходя из ныне существующих цен и тарифов, рассчитываются траты на материалы, доставку, оплату коммуникаций, труда наёмных рабочих и т.д.

- Ресурсно-индексный, который сочетает ресурсный метод и индексы стоимости (показатели, которые определяются соотношением текущих цен и цен на сопоставимые ресурсы).

- Базисно-индексный — понятие, представляющее собой перерасчёт базовых цен на текущий уровень с использованием индексов.

- Базисно-компенсационный – расчёт стоимости, исходя из базисных цен, но с учётом изменений цен и тарифов.

В ситуации нестабильности экономики приоритетными являются ресурсно-индексный и ресурсный методы. Однако на практике специалисты предпочитают применять базисно-индексный метод расчёта стоимости по смете.

Отказ от подхода

Возникают ситуации, когда оценщик отказывается применять затратный подход. Происходит это в связи с тем, что эксперт не имеет необходимого количества сведений об объекте. Также способ не применяется, если износ сооружения сведён к минимуму либо не найден в принципе.При отказе в применении метода оценщик обязан составить письменное обоснование. В документе указывается причина отказа и основания выбора иного подхода. Это может быть доходный метод оценки недвижимости или сравнительный подход в оценке недвижимости, что это узнайте тут.

Сделки с недвижимостью требуют её оценки. Для расчёта стоимости объекта эксперт выбирает из существующих подходов наиболее актуальный. Затратный способ оценки применяется в случае, если речь идёт об устарелом или разрушенном здании, требующем немалых вложений. Кроме того, способ востребован в отношении объектов специального назначения, у которых мало аналогов, а также в сфере страхования. Если сделка совершается с недвижимостью, не требующей вложений либо требующей минимальных затрат, применение затратного подхода будет признано нецелесообразным.

Зачем нужна оценка квартиры при ипотеке в новостройке читайте в нашей статье здесь.

За дополнительной информацией по данному вопросу обращайтесь в рубрику «Оценка» по ссылке.

Бесплатная юридическая поддержка по телефонам:

Москва и Московская область: +7 (499) 703-31-45 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-78-23

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш юрист бесплатно Вас проконсультирует.

napravah.com